B站依然面临巨大风险,盈利之路可能会更加艰难

$哔哩哔哩(BILI)$ 虽然得到了 $阿里巴巴(BABA)$ 和 $腾讯控股(00700)$ 的支持,在扩大和多样化用户数量方面也取得了巨大的成绩。但哔哩哔哩还在继续亏损,随着国家的监管环境朝着对游戏行业有利的方向变化,以及竞争的加剧,猛兽财经预计哔哩哔哩的盈利之路可能会更加艰难。

收入、MAU和用户数量还在快速增长

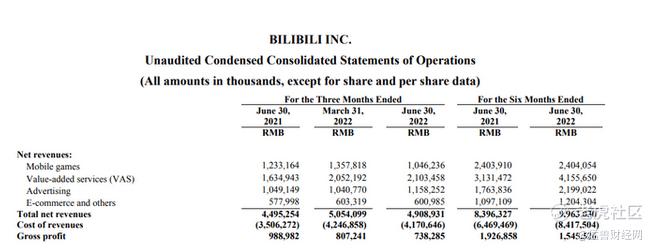

B站(以下统称B站)2022年第二季度的净收入同比增长了9%,达到了49亿元人民币。并且除游戏以外的所有细分业务都实现了强劲增长。

B站最大的收入来源——增值服务收入(包括提供独家优质内容的付费订阅会员服务)在第二季度同比增长了29%,达到了21亿元人民币,广告收入同比增长了10%,达到了11.6亿元人民币,在包括中国在内的全球数字广告支出下滑的背景下,B站的广告业务依然能取得这样的成绩,说明这是一个很了不起的表现。

电商和其他业务的收入同比增长了4%,达到了6亿元人民币,而游戏业务的收入由于受到了监管机构在2021年7月暂停游戏版号审批的影响,同比下降了15%,达到了10亿元人民币。

B站2022年第二季度财报

2022年第二季度,B站的MAU(月活跃用户)达到了创纪录的3.06亿,同比增长了29%,平台上每月提交的内容数量达到了1320万,同比增长了56%,每月活跃内容创作者达到了360万,同比增长了50%。月平均付费用户达到了2750万,同比增长了32%,

截至2022年第二季度,用户平均每天在B站上花费的时间超过了89分钟(与去年同期相比增加了9分钟),比Youtube的用户每天花费的时间更长,参与度也更高(Youtube的用户平均每天在平台上花费的时间约为74分钟)。

疫情带来的短期利好可能会消退

在过去几个季度里,B站受益于短期利好,尤其是新冠疫情带来的利好,这意味着人们可以有更多的时间在家看视频和玩游戏。然而,随着中国全面解除对疫情的限制,B站的用户粘性可能会受到打击。

通过扩大用户规模和原创内容获得更多盈利机会

B站的目标是到2023年将MAU提高到4亿(考虑到竞争对手抖音的MAU约为7.15亿,而全球视频巨头Youtube的MAU约为26亿,猛兽财经认为B站还有足够的增长空间)。

为此,B站正在扩大其内容供应,包括纪录片在内的原创内容(被称为OGV或职业生成视频)和教育内容,以迎合年龄较大的群体需求,这一策略不但增加了B站ACG群体(动漫、漫画、游戏)之外的用户数量,反过来也提高了B站的货币化机会,尤其是广告收入。

猛兽财经预计,未来几年,中国的数字广告支出将会继续增长(增长10%左右),而作为唯一一个拥有大量用户生成内容的中长期视频平台,B站在中国数字广告领域可能会占据更多的市场份额。

向海外扩张

B站的大部分收入虽然主要来自中国,但该公司已经从东南亚开始向海外扩张了,这并不奇怪,因为东南亚地区有大量讲中文的海外华人(全球约5000万的海外华人中,有超过80%的人居住在东南亚)。

B站已经于2020年12月在泰国和马来西亚推出了本地化业务,并于2022年在越南、印度尼西亚和菲律宾等其他东南亚国家加大了招聘力度。

风险与挑战

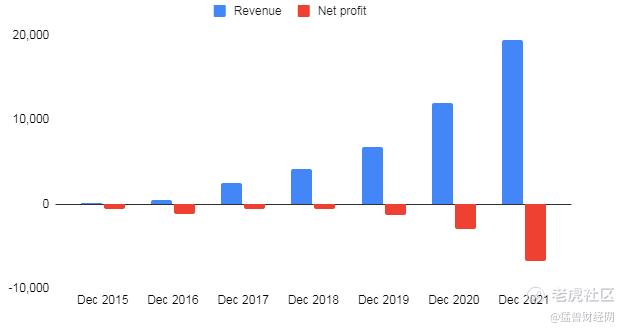

猛兽财经预计,B站在可预见的未来可能仍会继续亏损 B站自成立以来就一直没有盈利,而且收入在快速增长的同时亏损还在继续扩大。

利润率也基本上在横向波动

如果以爱奇艺等国内竞争对手为例,B站在原创内容上投入的巨额成本可能有会助于它吸引更多、更广泛的受众。但这种策略可能会导致其出现更大的亏损和更严重的现金消耗,尤其是在消费者购买力低得多的新兴市场。

不断上升的内容成本,加上B站在海外扩张时投入的巨额营销和用户获取成本(目前主要集中在东南亚的新兴市场),表明B站在可预见的未来可能仍会继续亏损。

恢复游戏版号发放短期缓解了游戏业务收入下滑,但长期来看依然会疲软

B站的游戏业务在很大程度上受到了监管机构对科技行业的监管收紧的影响,由于这一原因监管机构暂停了对游戏版号的发放。虽然现在已经恢复了对游戏版号的发放,B站等游戏公司在短期内也可以松一口气了,但从长期来看猛兽财经认为B站的游戏业务前景依然不乐观。

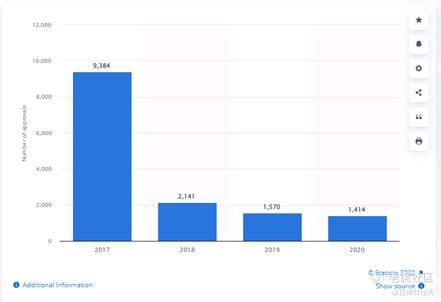

因为多年来,监管机构发放的游戏版号数量一直在减少(2021年,监管机构仅发放了755个游戏版号,低于2018年的2000多个和2017年的9369个)。

广告支出受到宏观经济疲软的影响

宏观经济疲软可能会限制中国中小企业在广告方面的支出,进而影响各大互联网公司的广告收入,尽管B站的广告业务迄今为止一直在逆势增长,但随着经济状况的恶化,B站的广告业务可能也会放缓甚至恶化。

由于全球数字媒体广告市场的严峻形势,这几年全球媒体巨头的广告收入一直在下降;就连谷歌的收入和利润都低于预期,主要原因是YouTube的广告收入低于预期导致的,仅增长了14%(预期增长为25%)。

与此同时,受广告收入疲软的影响,腾讯的收入也出现了连续两个季度的下降(腾讯2022年第三季度的社交广告收入同比下降了5%,视频广告收入同比下降了26%)。

竞争加剧

长期来看,竞争的加剧可能会阻碍B站的增长前景。因为国内外以广告为主的在线视频平台已经有很多了,比如从提供原创视频内容的平台(如优酷、腾讯视频、爱奇艺,以及全球视频流媒体巨头Netflix)到提供用户生成内容的平台(包括Youtube、西瓜视频和B站等中长视频平台、快手、抖音、Tiktok等短视频平台)。

结论

由于监管机构对科技行业的监管收紧影响了B站游戏业务的收入,B站也经历了艰难的一年。恢复对游戏版号的发放可能会在短期内缓解B站的压力,但在过去几年里,中国的游戏版号发放审批一直呈下降趋势。

政府的目标是鼓励户外游戏而不是网络游戏,游戏行业可能会面临增长阻力。与此同时,随着企业大幅削减在广告上的支出以及来自宏观经济方面的逆风可能会影响B站的广告收入。

从长远来看,B站正在扩大用户群,这可能有助于增加它的广告收入,但作为用户群多元化尝试的一部分,B站的内容成本也会增加,在海外扩张方面,用户获取成本也会增加,这表明B站在可预见的未来可能仍然无法盈利。此外,竞争的加剧也会进一步挑战B站的盈利能力。

B站的股价自2022年以来已经下跌了近80%,处于2019年以来的最低水平,由于宏观经济的疲软和盈利前景不的确定以及B站短期内面临挑战性,猛兽财经认为投资者应选择观望。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。