聊聊当前市场的机会

全球市场可能面临着一场完美风暴的洗礼。

美国金融市场上,利率的逆风吹的越来越强劲,欧亚各主要经济体,也都随之提高了未来的利率预期。

全球债券市场正在走低,收益率水涨船高,美股的价值重估将一触即发,而标普指数已经有了头部形态的迹象,打破这一切僵局的,可能就是200日均线的彻底跌破。

大的风险,意味着大的机会,在外资再度开始回流美元的预期下,全球股市都会出现一次低位的买入机会,比如被长时间打压的中国地产股,动荡或许会更加剧烈,

而风险情绪退潮带动下,黄金和美元指数甚至有可能同步走高。。。

春季的交易机会到了,衰退前美元的最后一涨,市场的最后一跌,可能会随时出现。

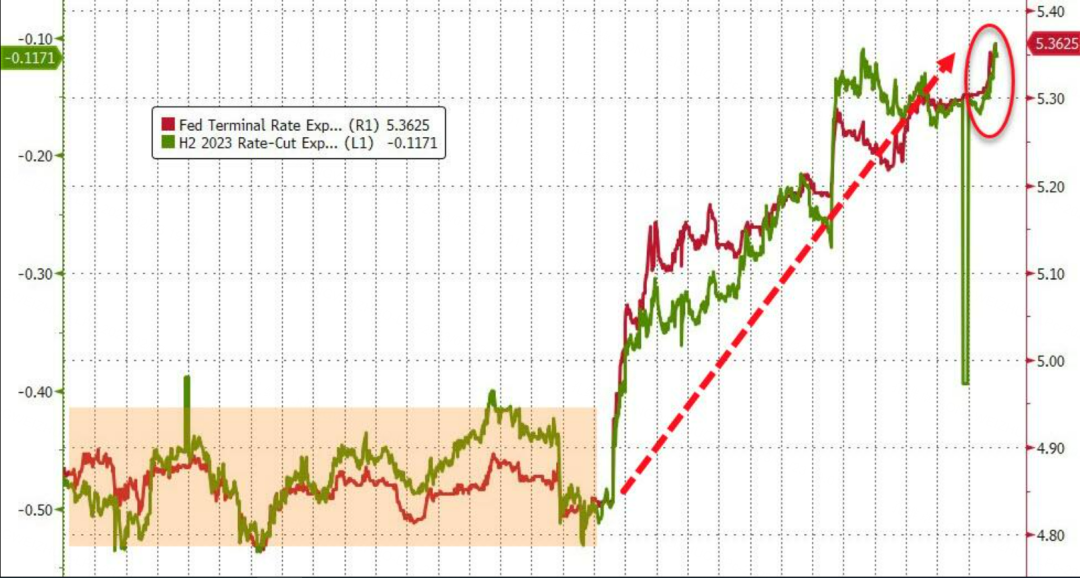

美联储最新的利率会议纪要出炉了,没有任何意外,符合预期的鹰派氛围,将美联储未来加息的利率顶点,再度温和推高:

目前衍生品市场对加息顶点的预期推升到了5.3%以上,而今年降息的可能性几乎为零。

简单回顾一下纪要里的关键点:我们发现还是老生常谈式的“进一步加息”表述:

纪要再次确认了通胀率要回到2%,对之前提高控通胀目标的预期是个打击,

确认通胀上行仍然是关键影响因素,并表示有官员认为目前的政策立场“限制程度不够”,利率提高将超过12月份预测的位置。

纪要点出有些官员支持50个基点的加息,而且对金融环境已经放松感到担忧,强调金融状况要和委员会实施的政策约束保持一致...

很明显,这是一份符合预期的,温和打破此前加息预期的纪要,这些文字非常准确的推升了利率预期,纪要发布后,未来三次会议加息25个基点的概率开始持续上升。

值得注意的是,目前的金融环境指数和美联储利率曲线的走势并不一致:

在这次纪要发出的前后一周时间里,指数出现了小幅上涨,按照美联储的观点来说,金融环境指数收紧的趋势可能会持续下去,直到和利率走廊保持一致,这可能意味着未来还有更加鹰派的动作出来,市场流动性会进一步收紧。

我们要注意的是,利率市场的鹰派逆风已经越来越强劲了,这造成的最大问题,就是美债收益率的高位上涨,10年美债收益率即将突破4%的重要点位。

10年美债收益率通常作为无风险收益率的定价参考值,它的上涨,意味着市场上对于股市的风险补偿提出了更高的要求,直接拉低了美股的整体估值,间接的市场表现就是:大量的资金会回流债市,对股价形成打压,要知道,收益率的提高压低了债券价格,而目前的美债价格在衰退临近,股市调整在即的背景下,是相当具有吸引力的。

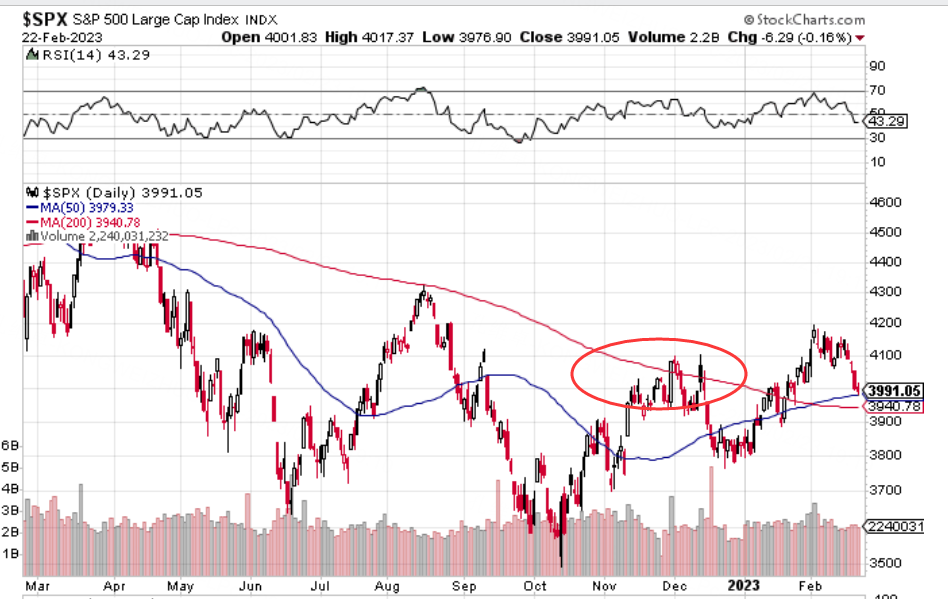

同样的情况,发生在去年的10月份,当10年美债收益率短时间突破4%之后{上图},标普开启了近3个月的顶部震荡,并在12月份回吐了大量收益。

但和上次不同的是,这次10年美债破4%,并不是终点,而是开始,涨势甚至有可能会持续半年之久,那么美股面临的调整很可能会更加猛烈

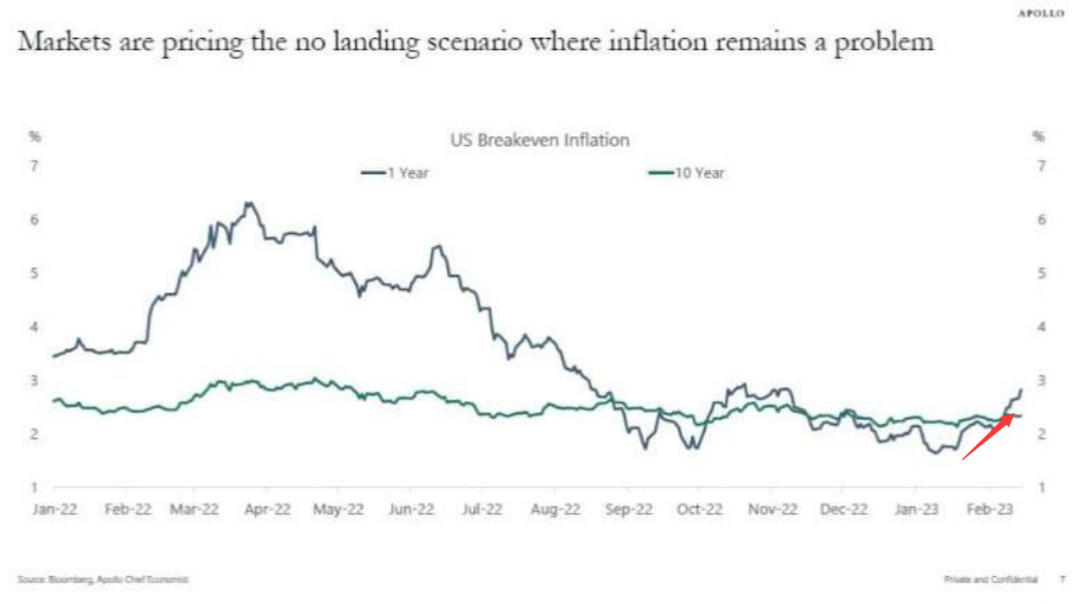

通胀预期再度走高

我们都知道,近期美国的宏观经济数据超出预期的频率很高,这带动了经济意外指数在1月美联储会后的大幅拉升,但同时也拉高了通胀预期

(绿色:经济意外指数,以不同宏观数据超出预期的程度加权编纂而成;红色:彭博的通胀预期指数,反应未来6个月的通胀预期)

美国平准通胀率也出现了反应,2年期平准通胀率开始触底走高

这些都是非常不详的预兆,意味着美联储的加息工作并没有做到位,也预示着未来更猛烈的加息风暴将会出现。

而股市能承受的起几次加息呢?

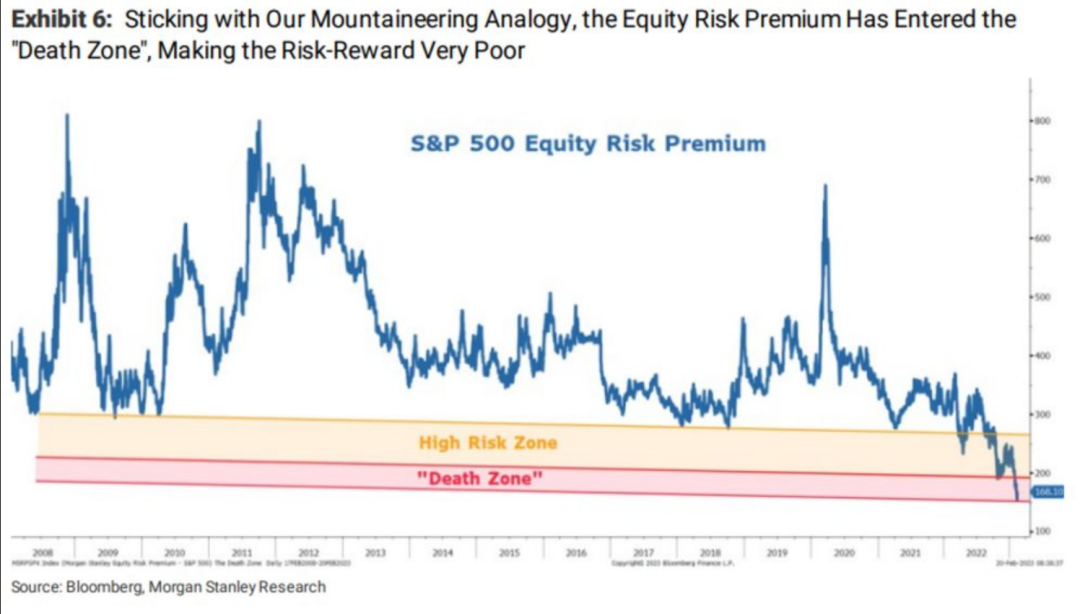

我们来看这个统计:

摩根士丹利统计出的,从2008年以来标普的风险溢价指标走势,正如我们上面聊到的,因为无风险利率水涨船高,挤压股市的风险溢价走低,目前标普的风险溢价已经来到了死亡区域。

美股大概率,很难再持续走高,也就是说,如果你这个时候按周来卖出标普的末日看涨期权,可能是个不错选择。

通胀红灯再亮

但经济却承受不起加息

没错,这就是为什么,我们认为美国可能很难躲的过这次衰退的原因所在,

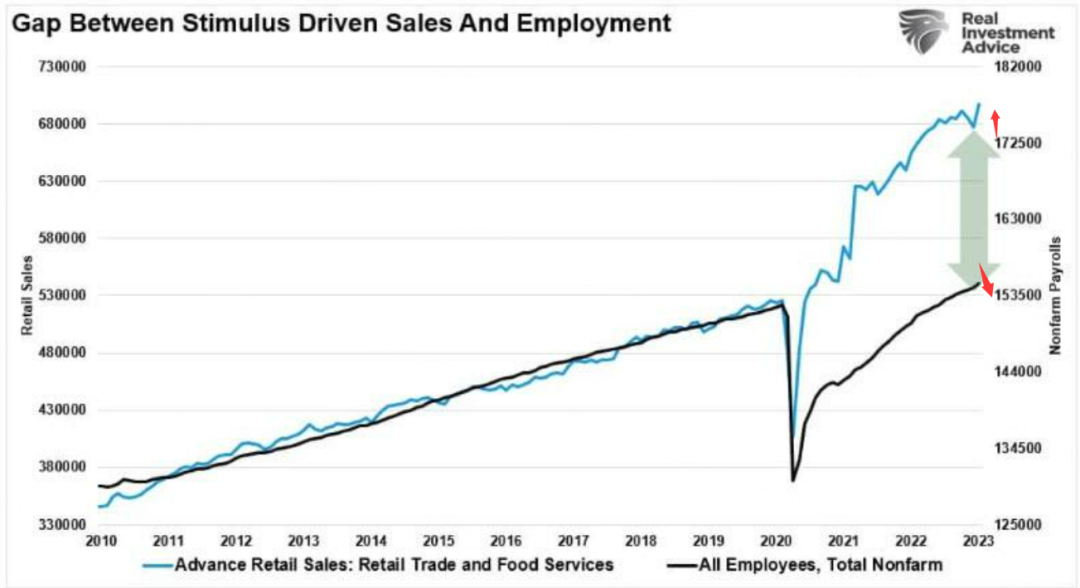

别看近期PPI和CPI的数据在不断走高,零售额也超出预期,这其中有大部分原因是中国再开放刺激下的现象,而美国零售额的激增则反应了物价飞涨后名义销售额的走高,并不是实际消费力的复苏

以上这个统计说明了真相:零售数据历来和就业数据贴的很紧,但从2020年开始,物价脱轨起飞,零售额的走势就脱离了就业数据,造成了数据失真,最近一次的数据上涨超出预期,除了预示出更加粘性的通胀以外,也很难反应出美国经济的实际复苏。

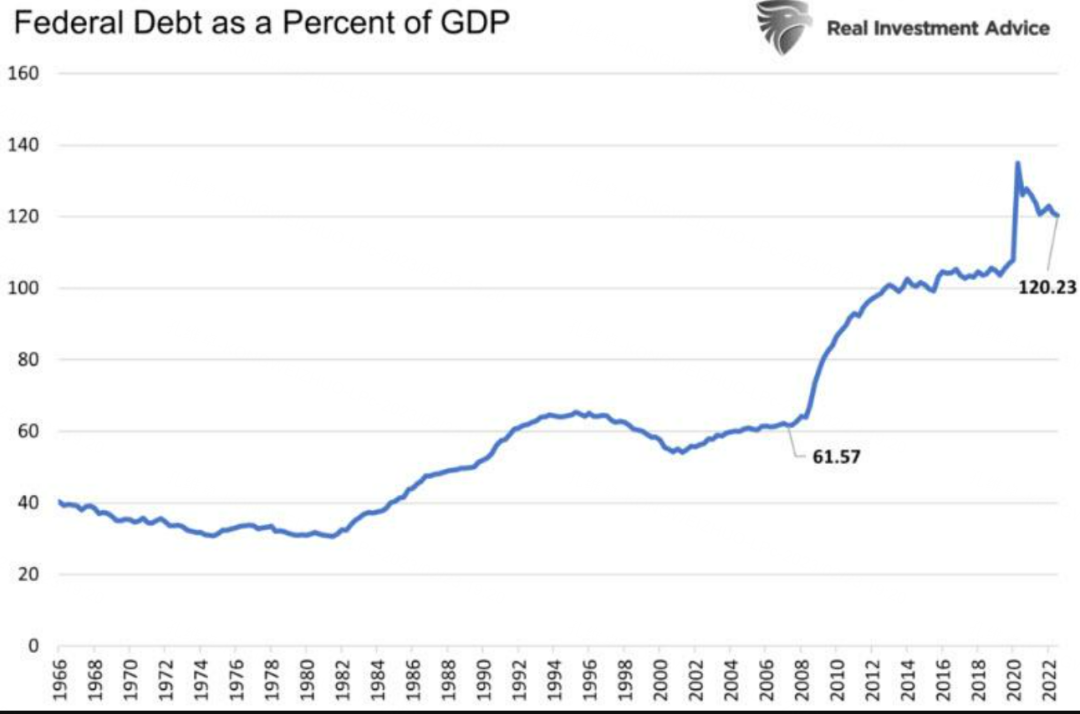

更何况,目前美国政府债务已经是GDP的1.2倍,6月份,最新的政府债到期后,债务上限出现,政府面临无钱可用的窘境,再加上加息空间还有近100个基点左右,利息的压力会更大,除了引发一场大衰退来让资金回流托底,并趁美元高位的机会来平掉大量债务头寸外,我们目前还想不到有美国政府有更好的解决方式。

当然,除非通胀可以神奇的快速回到2%。

但更多的迹象是,30年期和3月期美债收益率倒挂出现历史极值,10年和3月期美债收益率倒挂出现历史极值,这些衰退的红灯,一个比一个亮的吓人

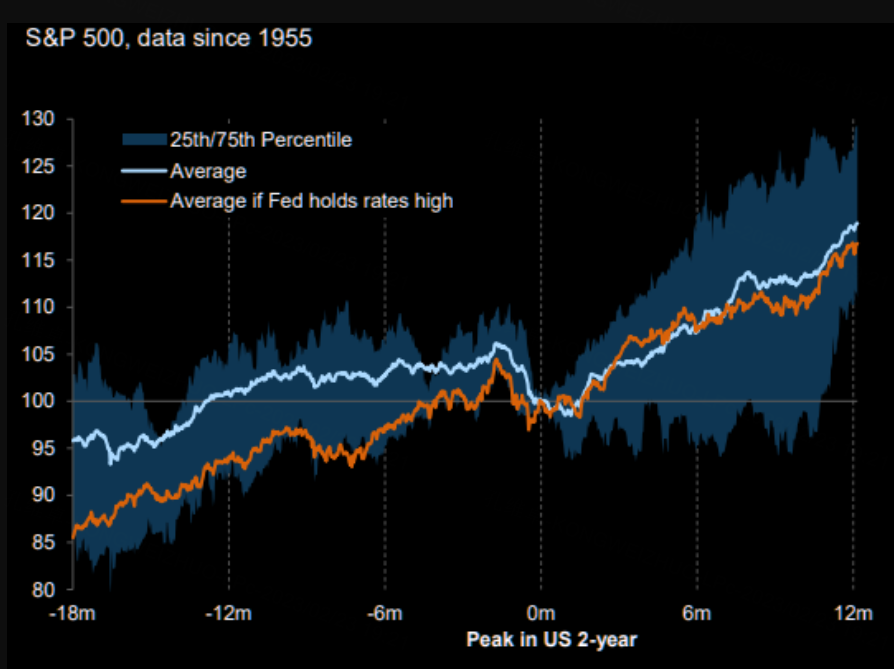

从1955年至今的历史数据统计表明,每到2年美债收益率触顶前3个月内,几乎一定会有一次标普的大幅探底,而2年美债收益率见顶大跌,无非因为两个原因:1个就是衰退,另一个就是美联储被迫开启降息。

那从当下的市场来推演,如果标普开启最后一跌,是否意味着衰退计价造成的收益率暴跌,将会在未来3到4个月内开始呢?我们拭目以待!

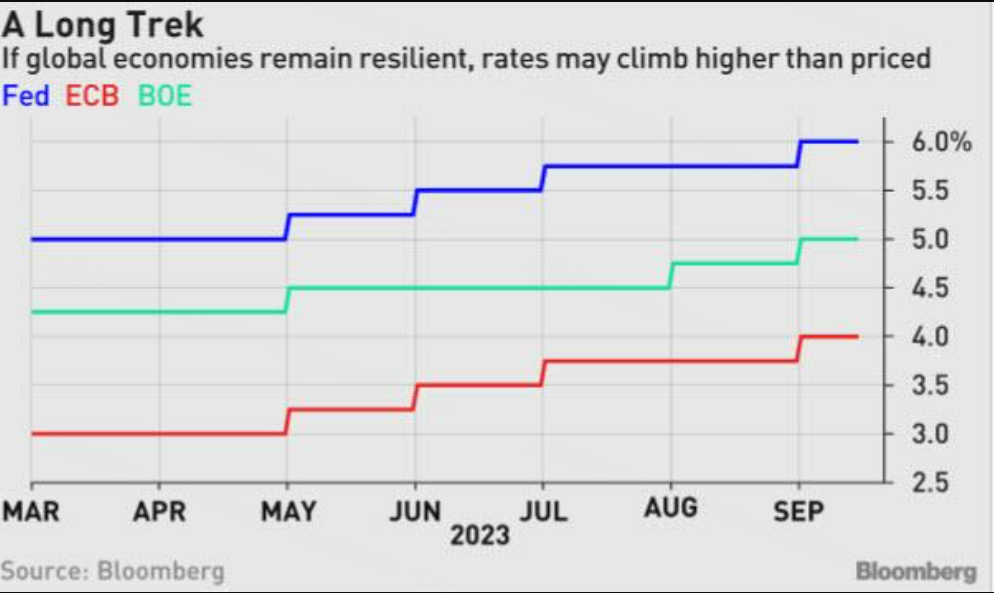

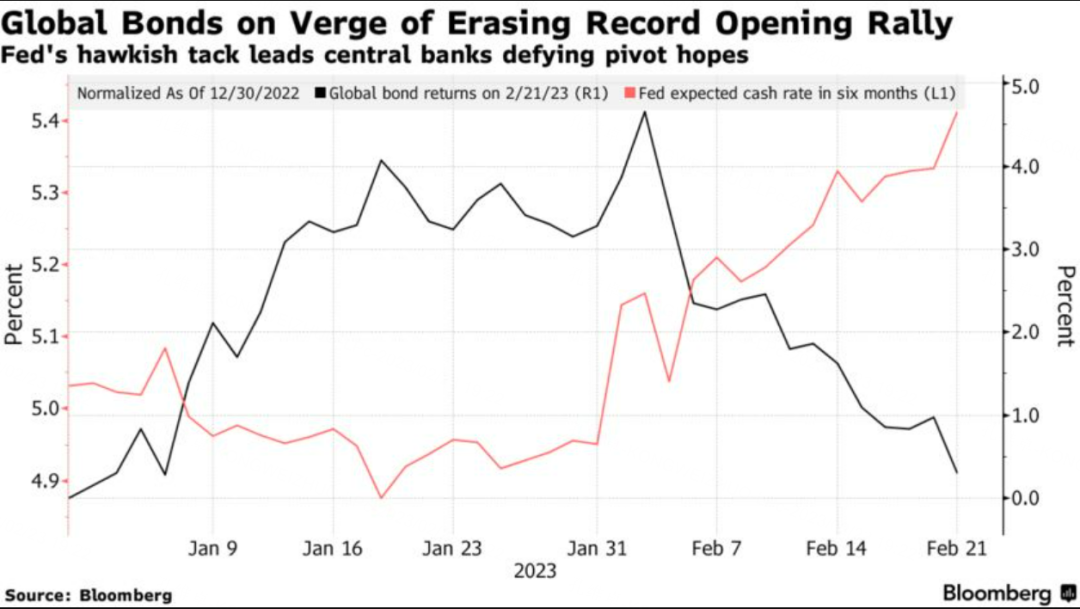

全球利率水涨船高

中债的外资回流可能会加剧

这是我们要提醒你的最后一个风险点,

根据彭博的预期,如果美国利率顶点触及6%,意味着英国,欧央行的利率分别达到5%和4%,那么全球债券的价格也会随之下跌。

截至周二,彭博全球债券指数本月下跌了 2.9%,几乎回吐了 1 月份 3.3% 的涨幅,这是该指数自 1990 年推出以来一年中表现最好的一个月。在美联储加息预期重燃后,全球债市又回到了今年的起点。

这种资金回流可能会影响到A股的地产板块,要知道,很多地产股目前市净率已经跌到历史低位,比如万科A,招商蛇口,合肥城建,但从他们的自由现金流上看,情况仍然很不乐观。

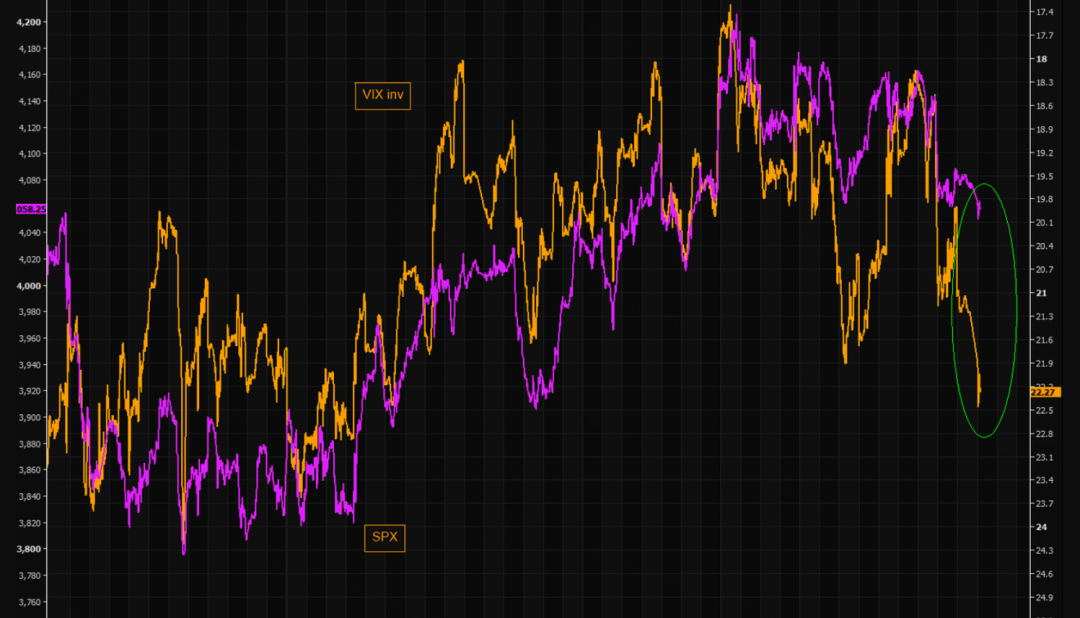

你要小心这两个越拉越大差距

一个是市场波动率指数和标普持续高位震荡的差距

消除差距的方式,很可能是一场标普的大跌带来的震荡,让红(SPX)和黄(波动率指数)再度相交

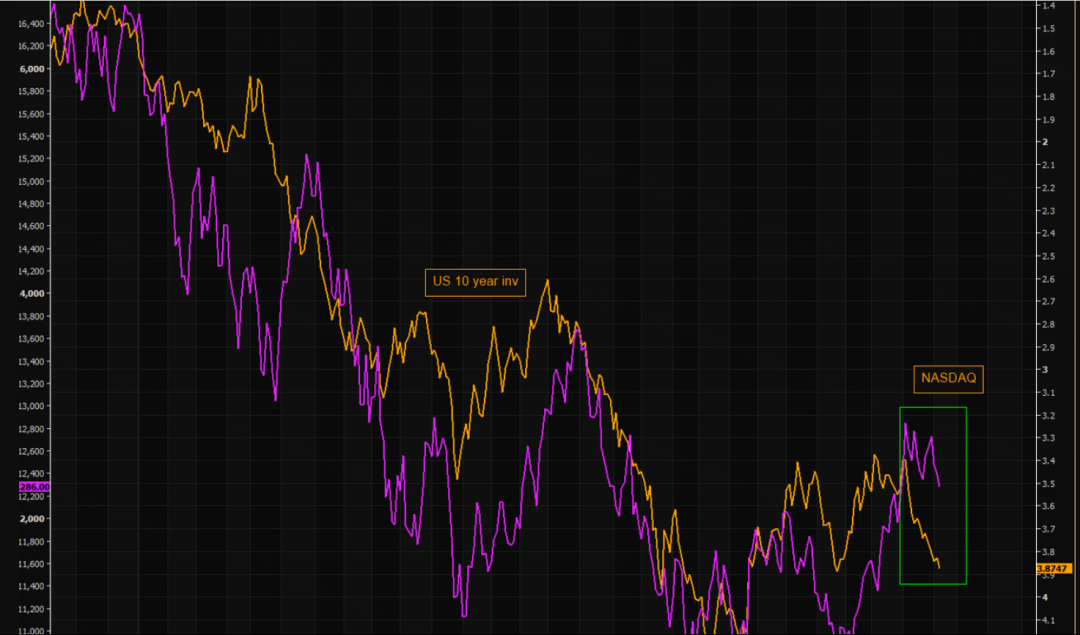

另一个是纳斯达克和10年美债收益率的差距,

这个差距已经越拉越大,收益率的上涨带来的对高估值股票的挤压,首当其冲会影响到纳指上,所以如果你选择做空的话,纳斯达克指数当然是首选

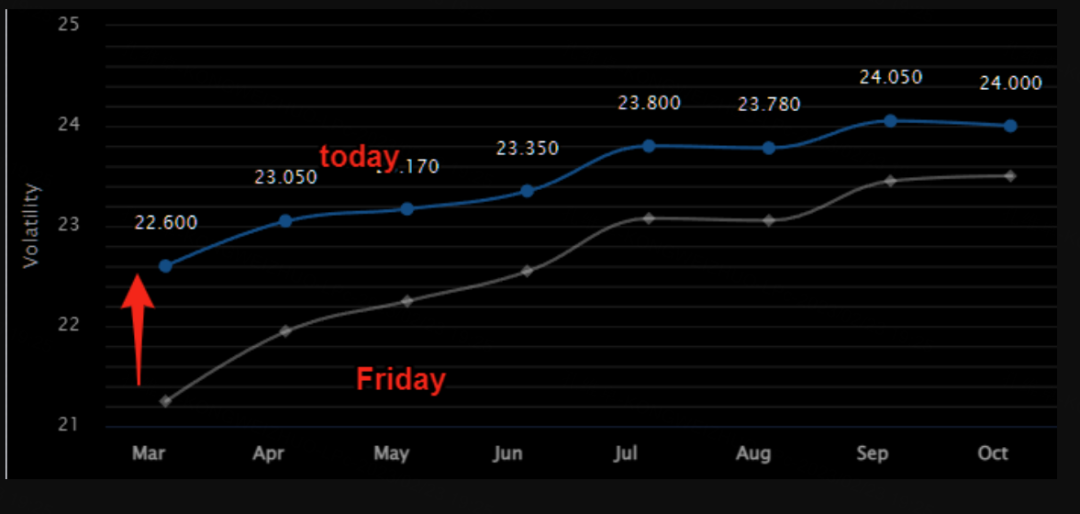

随着市场对未来鹰派计价的越发深入,VIX指数期货的价格结构也在全线走高,一场波动会在不远的将来一触即发

波动的,绝不仅仅是美股,港A市场的动荡将会更加风波诡谲。

$NQ100指数主连 2303(NQmain)$ $SP500指数主连 2303(ESmain)$ $道琼斯指数主连 2303(YMmain)$ $黄金主连 2304(GCmain)$ $WTI原油主连 2304(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 25982a82·2023-03-01A股是消费 港美股的结构性机会在哪呢 比特币吗点赞举报

- 旺财2066·2023-02-28能不能推荐下美债etf 大佬 ~1举报

- ruan_7128·2023-02-28美元升值过快,市场难受1举报

- 程芳·2023-03-02真好点赞举报

- 仲春·2023-03-01阅点赞举报

- 梓坚·2023-03-01👍👍1举报

- 虎媚哒哒·2023-03-01阅1举报

- 小喔喔I·2023-02-28不错1举报

- 孙淑振·2023-02-28慎重1举报

- 明亮蓝影·2023-02-28感谢分享1举报

- 张庆梅·2023-02-28悦1举报

- 未完待续06·2023-02-28[微笑]1举报

- 思冬·2023-02-2812举报

- 爱love油·2023-02-2812举报

- 梓坚·2023-02-28👍👍2举报

- wowoka888·2023-02-28点赞2举报

- 倪文珍·2023-02-27已阅1举报