【港股打新】维天运通,中国规模第二大的数字货运平台

公司于中国打造了道路货运数字化生态系统。根据灼识谘询的资料,于往绩记录期间,按线上GTV计,公司运营著中国最大的数字货运平台之一。公司的平台为物流企业及货主企业等托运方以及货车司机提供了城际及城市内道路货运方面的数字货运服务及解决方案。

公司2月27日开始招股,招股价是2.9~3.5港元,每手股数1000股,最低申购金额3535.3港元,市值40.42亿~48.79亿港元,发行数量4321.1万股,属于电子商贸及互联网服务行业,有绿鞋。

保荐人是海通国际,保荐人近两年业绩还不错,保荐过的项目整体平均首日上涨率为71.42%

只有2名基石,是合肥高新建设投资集团有限公司和兴泰控股(香港)有限公司;按中间价计算,基石合计共认购6743万港币,占总发行数的49.29%,基石占比还可以。

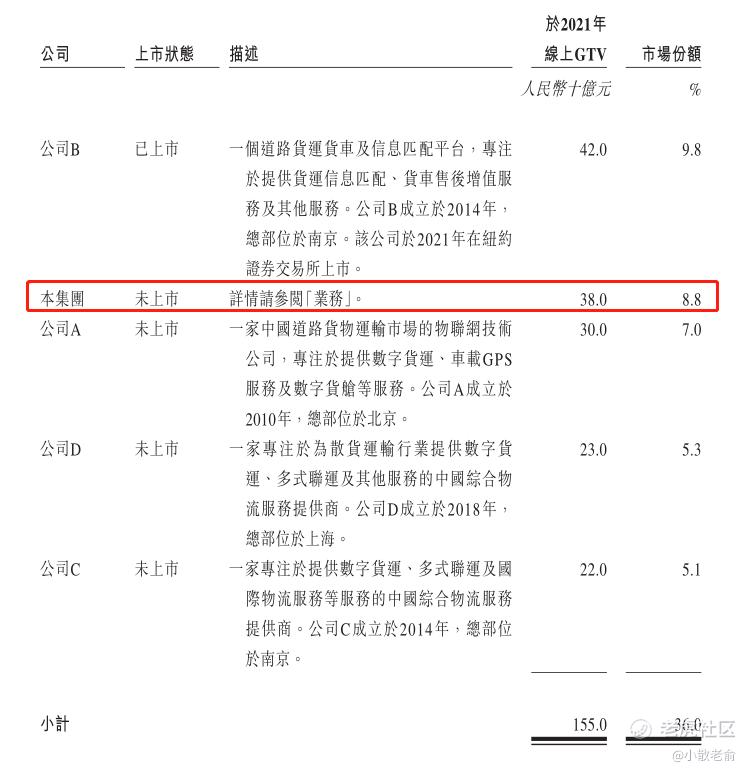

2021年,按运费计,整车运输**国道路货运市场的约60%。根据灼识谘询的资料,2021年中国的整车运输市场规模达到人民币4.0万亿元,预计2026年将达到人民币4.5万亿元,2021年至2026年的年复合增长率为2.4%。

于2021年,以线上GTV计,中国数字货运平台市场规模为人民币4,300亿元,在整车运输市场中的渗透率为10.7%。凭借以上优势,数字货运平台预计将在托运方中获得更多青睐。预计数字货运平台市场规模将在2026年继续扩大至人民币7,590亿元,自2021年起的年复合增长率为12.0%,在整车运输市场的渗透率为16.8%。

于2021年,以线上GTV总额计,中国数字货运市场中前五大平台的市场份额总计为36.0%。根据灼识谘询的资料,按2021年我们的线上GTV计,公司为中国规模第二大的数字货运平台。

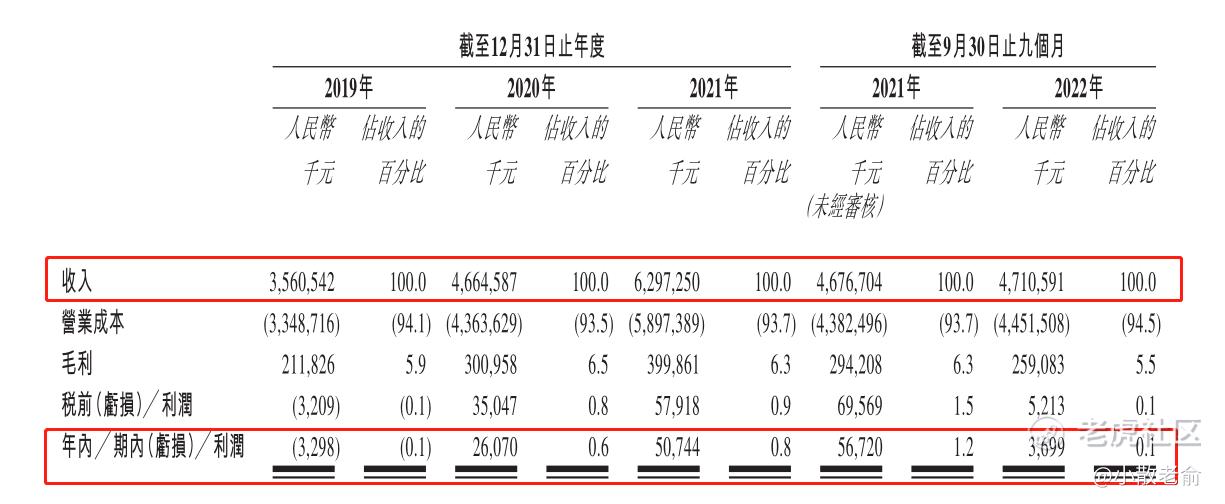

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是35.61亿、46.65亿,62.97亿,2021年营收同比增长35%;2019~2021年的净利润分别是-329.8万、2607万、5074.4万,2021年的净利润同比增长94.65%。

公司2022年Q3营收47.11亿,同比增长0.72%,净利润369.9万,同比增长-93.48%。2022年Q3业绩明显下滑。

再来看看申购人气,目前申购倍数是1.79倍,虽然今天是招股第一天,但是从这个数据看上去人气不算差。

申购策略:

公司的赛道还不错,行业规模每年都保持着增长,公司是中国最大的数字货运平台之一,按2021年线上GTV计,公司在行业中排名第二。公司前几年的业绩还不错,营收和净利润每年都保持着增长,只是2022年Q3的业绩出现了大幅下滑。保荐人业绩还不错,保荐过的项目是涨多跌少,基石占比49.29%,基石占比也还可以。公司流通市值比较小,去掉基石只剩下7000万左右的货,就看会不会炒作了,申购人气1.79倍也不算差。总体来看建议感兴趣的朋友最多一手摸下,谨慎的朋友就放弃吧,本人计划白嫖一手参与下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。