领展房产基金:亚洲市值最大的房产信托、十年3倍的股息增长、10倍牛股&进取的海外扩张计划、17年来首次供股募资

领展房地产投资信托基金近期宣布:以供股价每股 44.2 港元(较最新收盘价折让 29.6%)“五供一”,股本扩大2成,筹资 188 亿港元(扣除成本后 185 亿港元),这是公司17年来首次供股筹资计划。

通常我们认为供股、合股的都是垃圾公司,但如果是大公司,尤其是领展这样过去表现非常优秀的大公司,情况可能有点不一样,目前领展也跌到了历史估值的极值附近,是兼备中长期投资&供股套利的价值的。

先梳理一下公司基本面,然后稍微展开一下投资&供股套利的机会。

一、公司简介、发展历程

领展房产基金是香港特别行政区政府资产私有化的首例。

2004年,为了平衡收支,香港政府将房屋署的大量街市、菜场、停车场打包出售,向社会募股,成立了“领汇房地产信托投资基金”,由领展资产管理有限公司管理。

领展房产基金是一只REITs(Real Estate Investment Trust,简称REIT),基金目标为投资于香港及其他地区有可持续提供收入之非住宅用途物业类别(酒店及服务式住宅除外), 是首家在香港上市、及亚洲市值最大的房地产投资信托基金。

2005年,领展房产于港交所上市,当时吸引了近51万散户的认购,超额认购130倍,冻结2800亿港币,打破了当年的冻资纪录,首日涨了14.56%。

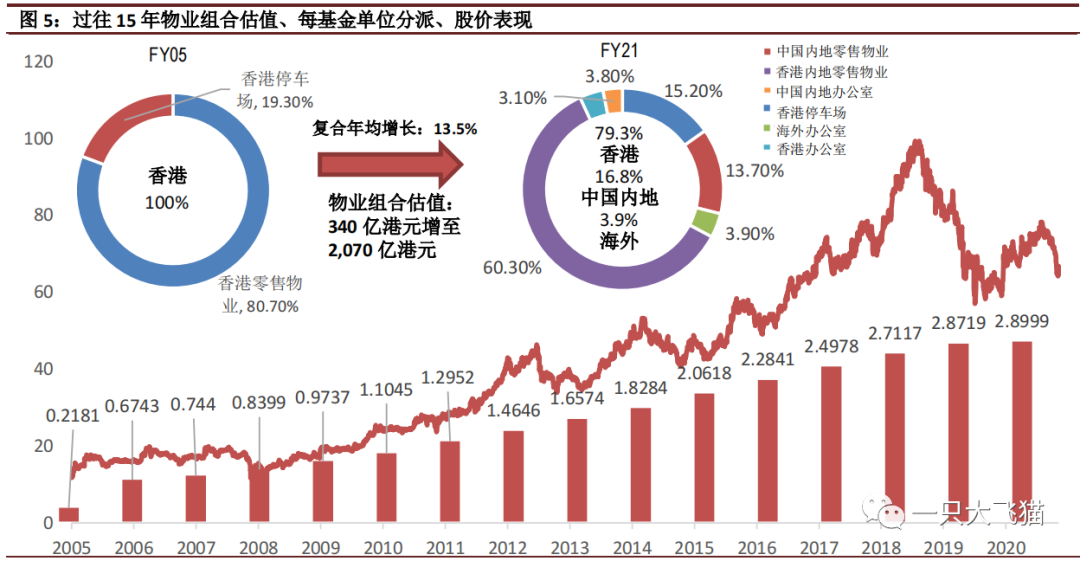

2005—2015年,十年间领展房产专注于持有及改造变革香港本土物业,主要是零售物业。这十年是领展房产稳定发展、稳定收租&分红派息的十年。

2015至今,领展房产开始进军内地、海外,主要是收购一线、准一线大城市的商业物业、物流中心,累计耗资480亿+。这是领展房产扩张的阶段。

2019年,领展房产公布2025年愿景计划。具体而言,规划中香港物业占比维持70-75%,而中国内地物业将占≤20%,海外占≤10%。布局策略是通过地区分布来分散风险,通过资产拓宽把风险降低,让不同资产类别的不同增长周期可以互补。

2022—2023年,领展房产相继收购了位于悉尼、墨尔本、新加坡的零售物业以及办公楼物业,但这次,领展撞上了美国加息周期的高利率时代,债务成本剧增。

二、商业模式、资产组合

截至2022年9月30日,按资产估值2340亿港元计算,领展有78.3%的物业位于香港,15.3%位于中国内地,6.4%位于海外。

从物业资产类型上看,领展资产总价值68.3%贡献自零售物业、19.4%为停车场、11.1%来自写字楼、1.2%来自物流地产。占比最大的香港本土零售物业,其中有不少是临街商铺、菜市场、车位这类看似低端的物业,这类刚需的民生设施项目,资本支出少,一年只有10亿左右,缝缝补补简单翻新又10年;高端商场物业的资本开支相对来说是巨大的。

领展房产的商业模式,简单说就是依靠低资本开支,合理的收租回收资本,然后把差的资产置换出去,收购更高回报的物业,加上回购股票注销提升每股价值,资本循环。

2014-2018这5个财年,领展卖出了486亿港币的资产(主要是香港资产),在重估的资产估值下,依旧盈利122亿,净租金一直增长。

领展的另一项优势则是政府背书的高信用,借贷成本很低,通常是2%-3%,5-10年期。而好的物业初期回报率就能达到5%,后期更高。所以一定程度上,这又是一门吃息差的生意,这也是领展的核心竞争力之一。

三、过往表现、分红派息、估值分析

REITs相关法规规定:90%的可分配收益都必须用于分红,领展也不例外。

自2005年底上市价10.3港元上市,不算股价的增长,上市到今天17个年头已经分红了超过30块,累计分红约665亿,是当年募资金额的3倍。

2005至今,领展房产每股派息从2006年0.6港元增长至2021年3元,增长了5倍,股价增长了近10倍,是一只稳定派息、稳定大涨的大牛股。

供股计划发布次日大跌105后,领展目前PB 0.66倍,位于1.38%十年历史分位,即过去十年98.7%的时间估值都比现在高;最新股息率约6%。

近年来收购项目较多,资产负债率27%,离REIT法规上限45%还有很大的缓冲空间,资产负债表其实很健康。

四、供股集资、低风险套利策略

领展房地产投资信托基金宣布于 2023 年 2 月 10 日按全面包销的方式,以供股价每股 44.2 港元(较最新收盘价折让 29.6))“五供一”,股本扩大2成,筹资 188 亿港元(扣除成本后 185 亿港元)。

用途:供股所得款项净额的约 40%至 50%将用于(a)偿还下列现有债务:(i) 2023 年到期的总额约 70 至 80 亿港元的现有银行贷款;及(ii) 2024 年 1 月 1 日之后到期的约 10 至 20 亿港元的循环银行贷款;及(b)用作一般营运资本。其馀部分将用作探索未来投资机遇,尤其专注位于亚太区的零售、停车场、办公室及物流板块。

领展房产上周大跌横盘初步消化了供股计划的利空,当前股价52.85元,股息率接近5.6%,接近历史高点区间。

因为领展过去的稳定经营、派息增长历史,1.38%的历史极值PB分位以及高位区间的股息率,50元附近的支撑还是挺强的,跌到供股价44.2港元的概率微乎其微。这两年股灾领展打下的低点是去年10月的46.3元,是第二层支撑,也比供股价高。

因此如果能拿到不错的供股的股份,有很大概率能高于供股价卖出,有一定的套利空间。(现价同样也有中长期的投资价值)

如何获得供股股份?

1)普通供股。持有正股,获得相应的供股股份。这个不是重点,一般人持股比较低,拿不到多少。

2)申请额外供股权。这是核心的套利机会,只需要持有1手领展(5300港元)即可获得额外供股权,可以申请额外供股。重点是,持有1手与持有1个亿的权力没分别,可以申请任意金额市值的供股权,10万或者10亿都行(不超过总供股股份)。中签率不会很高,坊间毛估估预计大概是2%左右,按现价50元大概赚个10%。

所以这个套利策略就是:买1手领展,获得额外供股权,申请额外供股,大概中签2%股份,赚取约10%的利润,相对应本金大概是0.2%的单次收益率。好像没什么意思哦。

王炸是,有的券商可以提供10倍、20倍孖展,跟打新一样放大申购额,比如10万可以申请100、200万。那么潜在套利收益率可以提升到2%-4%,资金冻结&融资利息计息约9天。

风险点:正股下跌亏钱、亏融资利息、中签率不确定。

个人观点:跌到供股价概率非常非常低,套利策略最多亏个利息、交易成本。但上限也不高,单次套利收益率中位数3%左右(要用10-20倍孖展)。

若正股进一步下跌,抄底的胜率、赔率其实也不错。

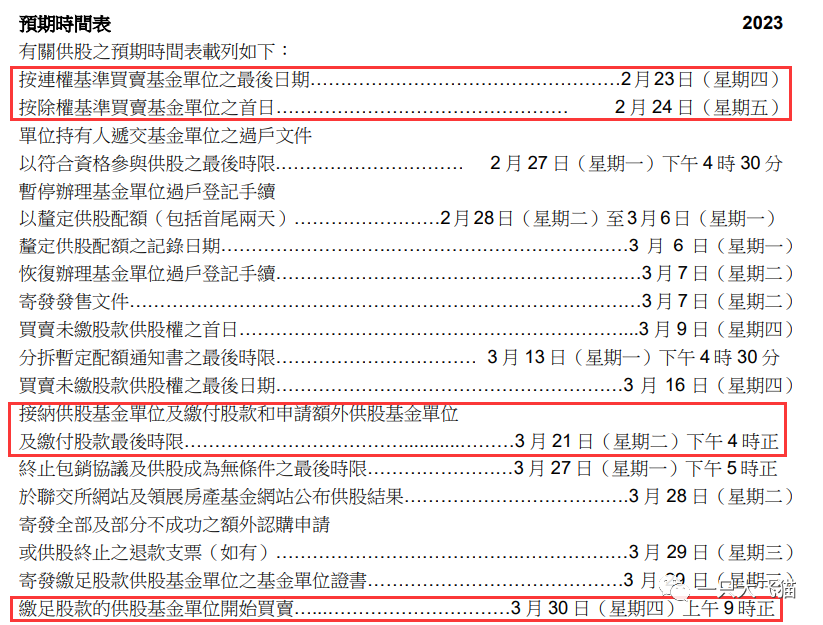

时间表如下:

大市值公司供股的案例比较少,2022年的案例,880澳博控股,额外供股中签率3%,股价并未跌至供股价附近(当时大环境更差),供股股份买卖当天股价2.68,相比供股价2.08,涨幅大约28.8%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- QRZ_9691·2023-02-27系统里怎么缴款,怎么买卖供股权点赞举报

- 云龙 0125·2023-02-25周一还🉑️以参与吗点赞举报

- Zfs·2023-02-23这篇文章值得一读,谢谢分享!点赞举报