【新股分析】亿华通:国内最大燃料系统电池上市!

一、公司简介

$亿华通(02402)$ ,于2012年成立,致力于氢燃料电池动力系统技术研发与产业化的高新技术企业,是国内领先的燃料电池系统制造商,主要为客车及货车等商用车设计、开发并制造燃料电池系统及电堆(系统的核心零部件)。公司是国内最早实现具有自主知识产权燃料电池系统及电堆的商业化的企业之一。曾参与中国多项国家级燃料电池研发项目,特别是共同开发燃料电池客车的早期原型。公司还参与了联合国开发计划署“促进中国燃料电池车商业化发展”计划。需要说明的是燃料电池目前指的是氢燃料电池,而非现在市场上主流的锂电池,这一点还是要值得注意下。

二、基本面分析

2.1 财务数据

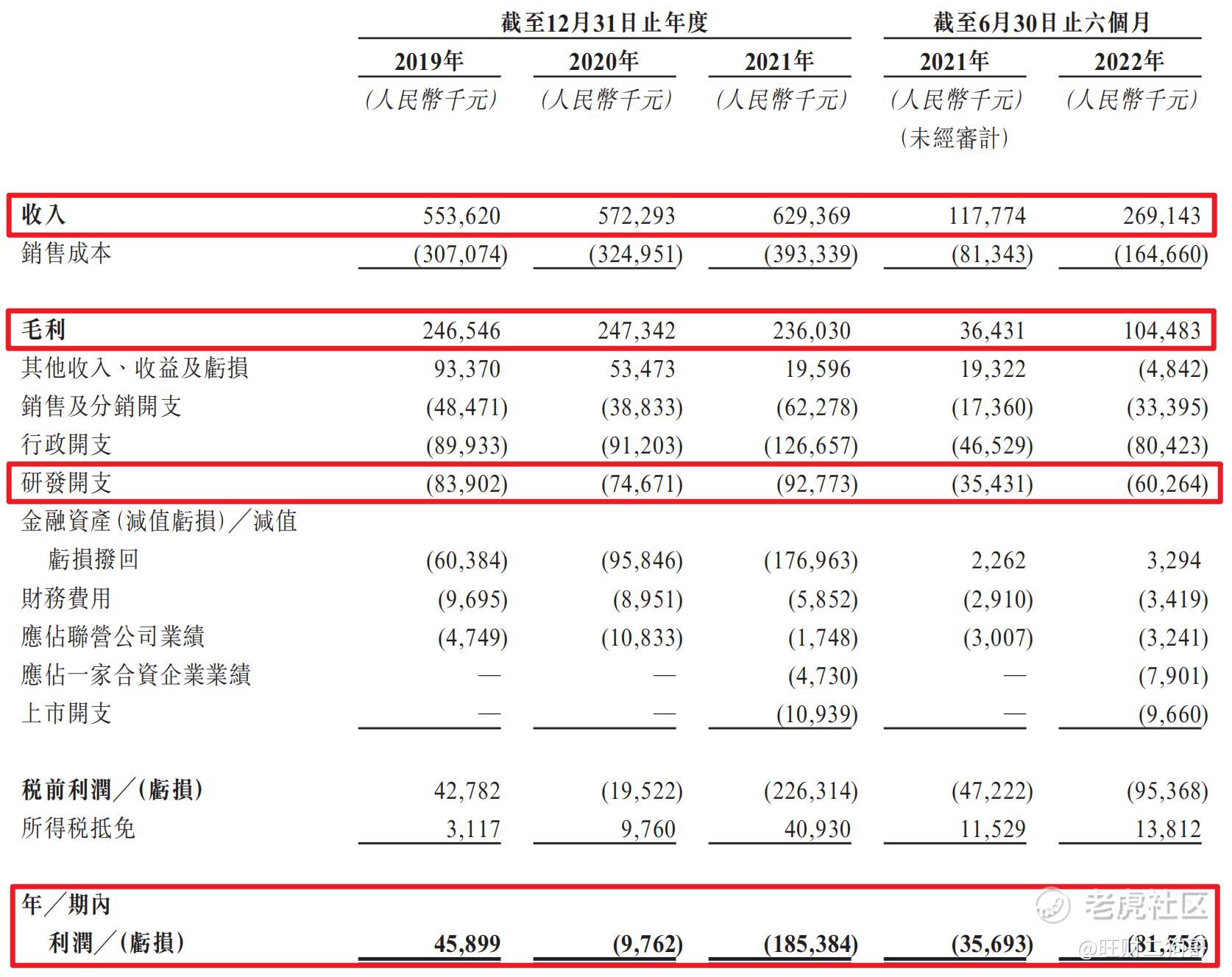

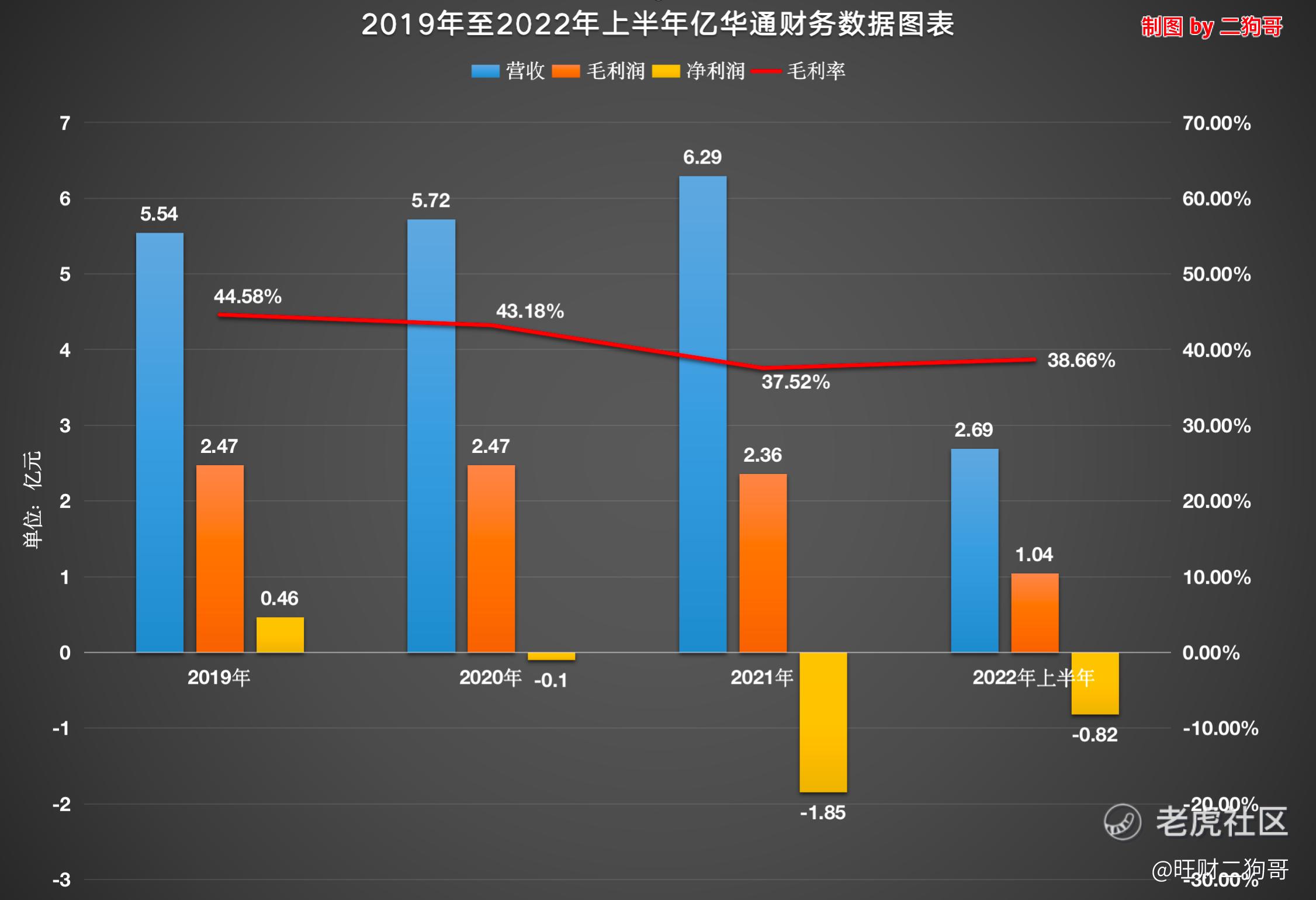

营收方面:公司在2019年、2020年以及2021年期间,实现营收分别为5.54亿元、5.72亿元、6.29亿元,年复合增长率为6.55%,公司营收增长较为缓慢,这与当下快速增长新能源汽车背道而驰,公司所在的燃料电池领域目前整体技术水平处在瓶颈期,如果氢燃料电池未来没有大技术突破,很难有太大发展,这也是公司营收停滞不前的主要原因。

利润方面:公司在2019年、2020年、2021年以及2022年上半年,实现净利润分别4590万元、-980万元、-1.85亿元、-0.82亿元。公司除了在2019年录的4590万元盈利之后,连年亏损,照目前情况看,2022年也不例外。素虽然公司连年亏损,但是公司的毛利润还是比较可观的,2019年至2021年以及2022年上半年,公司录的毛利润分别为2.47亿元、2.47亿元、2.36亿元以及1.04亿元,同期毛利率分别44.58%、43.18%、37.52%、38.66%。

研发方面:公司在2019年、2020年、2021年以及2022年上半年,研发费用分别为8390.2万元、7467.1万元、9277.3万元、6026.4万元。

2.2 行业地位

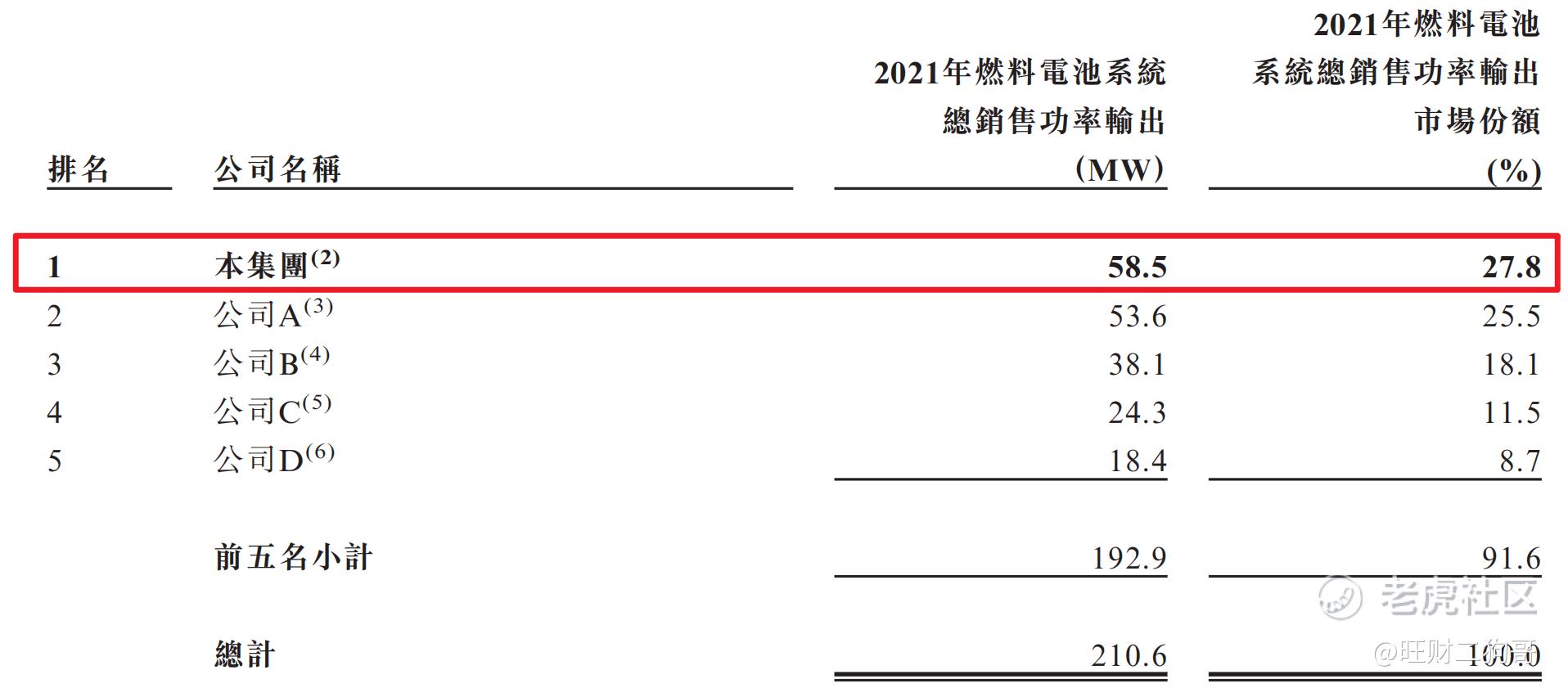

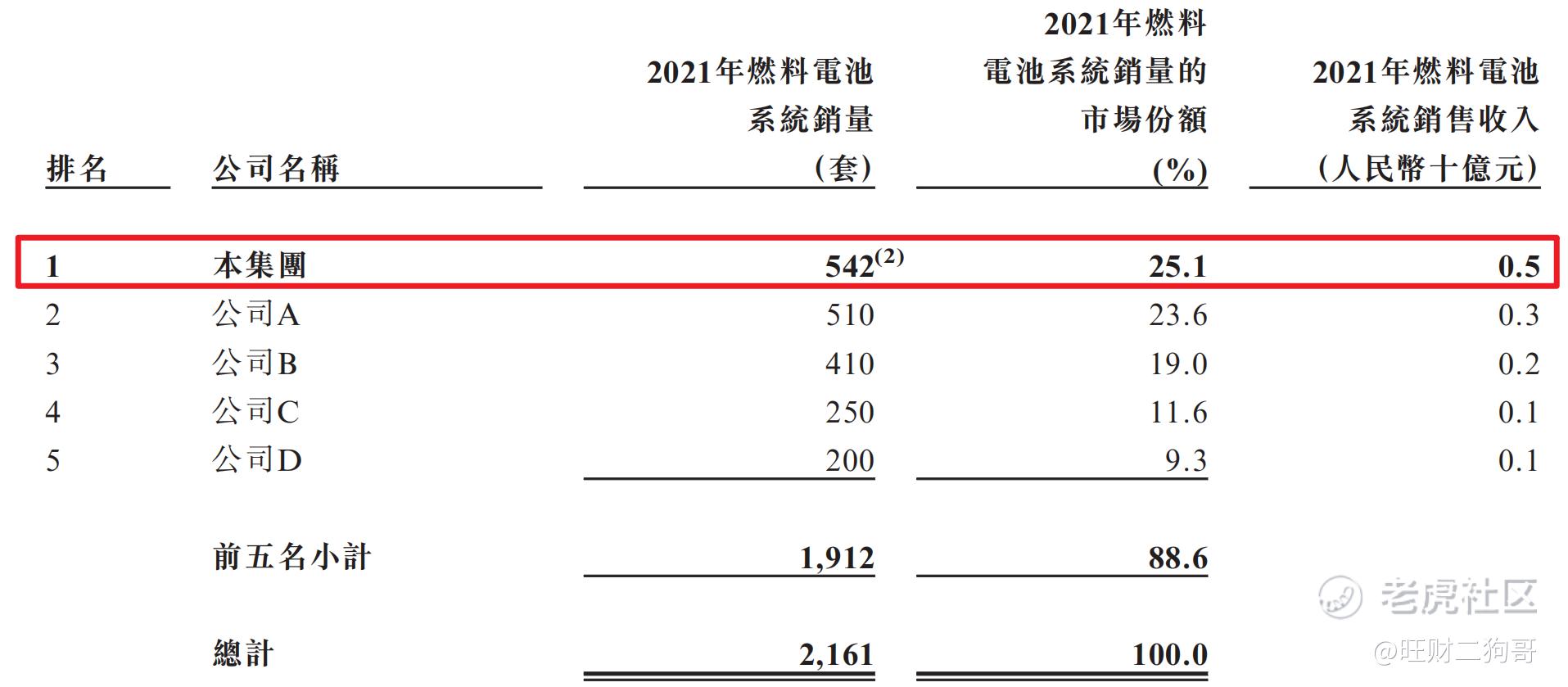

国内燃料电池系统市场的公司数量在过去5年内,由2016年的62家增至2021年的140余家,市场参与者数目日益增加的主要原因就是政府补贴以及燃料电池系统的研发技术提升导致对燃料电池系统的市场雪球日益增加。按照2021年燃料电池系统总销售功率计算,亿华通在国内燃料电池市场排名第一,共计销售58.5MW燃料电池系统,市场份额为27.8%,前5大参与者市场份额占比为91.6%,市场基本上已经被前5大参与者所垄断。

2.3 业务板块

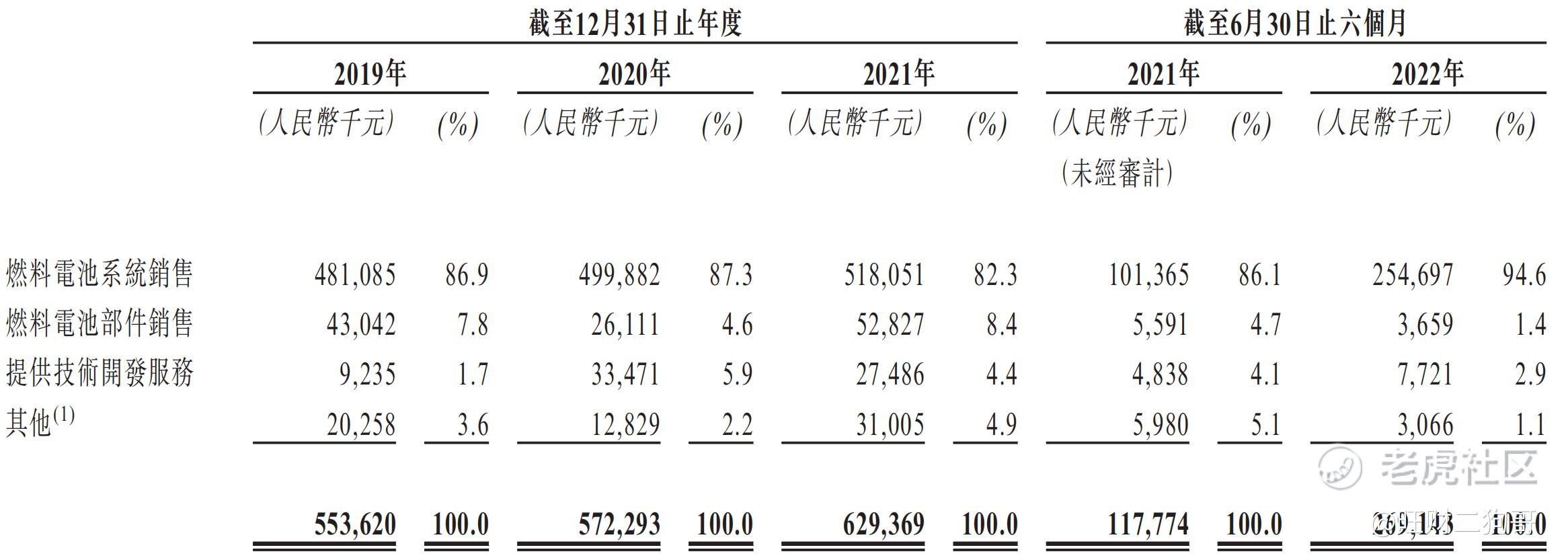

燃料电池系统销售:出售八款燃料电池系统型号,即 30kW、40kW、50kW、60kW、80kW、100kW、120kW 及 150kW 型号。2019年、2020 年、2021 年以及截至 2021 年及 2022 年 6 月 30 日止六个月,录的营收分别为4.81亿元、5.00亿元、5.18亿元、2.55亿元,分别占总营收的86.9%、87.3%、82.3%、94.6%,年复合增长率仅为3.77%。作为公司营收的主要来源,年复合增长率如此之低,还是有点出乎意料,但是又在意料之内,毕竟公司总营收的年复合增长率也只有6.55%。

燃料电池部件销售:销售燃料电池部件,例如空压机、车载氢系统及直流电压变换器。于 2019 年、2020 年、2021 年以及截至 2021 年及 2022 年 6 月 30 日止六个月,其营收分别占总营收的 7.8%、4.6%、8.4%、4.7% 及 1.4%。

提供技术开发服务:公司向大学及商用车制造商提供技术开发服务,例如燃料电池系统结构设计、校准及相关评估服务。2019 年、2020 年、2021 年以及截至 2021 年及 2022 年 6 月 30 日止六个月,其营收分别占收入的 1.7%、5.9%、4.4%、4.1% 及 2.9%。

三、基石及保荐人分析

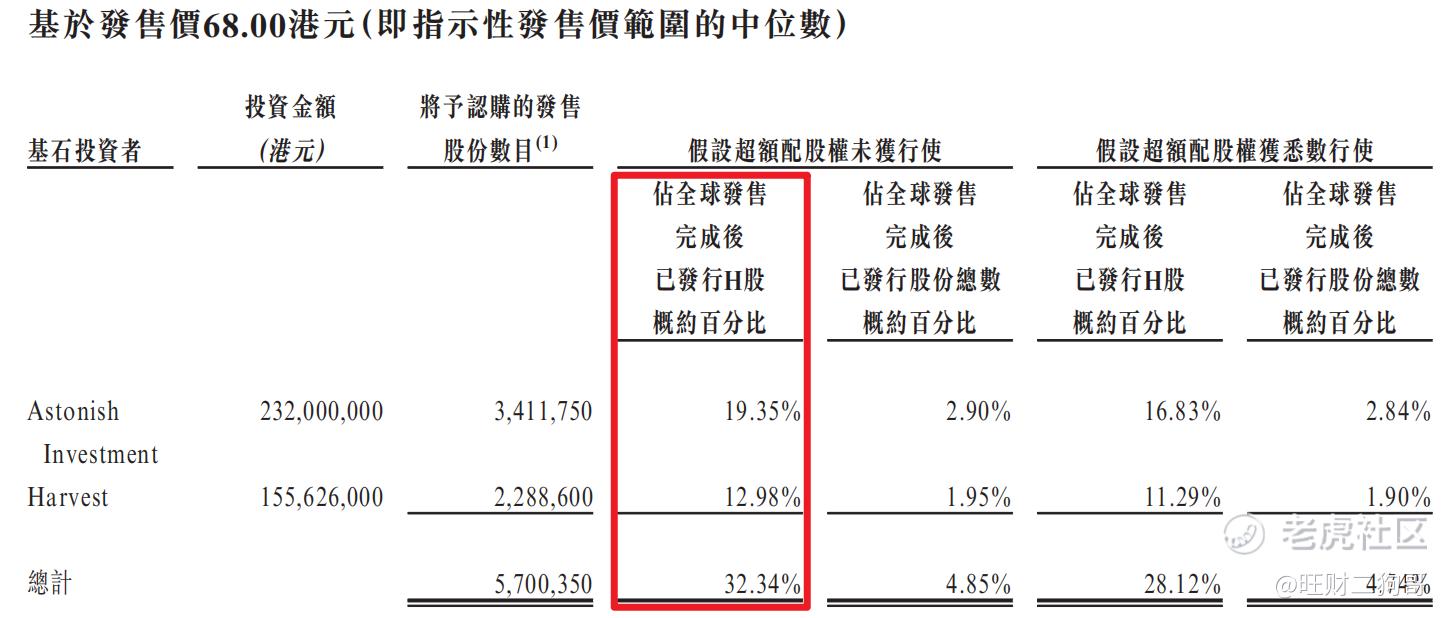

公司本次ipo共引进2名基石投资者,Astonish、Harvest,分别认购2.32亿港元、1.56亿港元,按照发行价中间价计算,认购股份总数占总发行数分别为19.35%、12.98%,合计认购比例为32.34%,这认购比例只能说是中规中矩,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

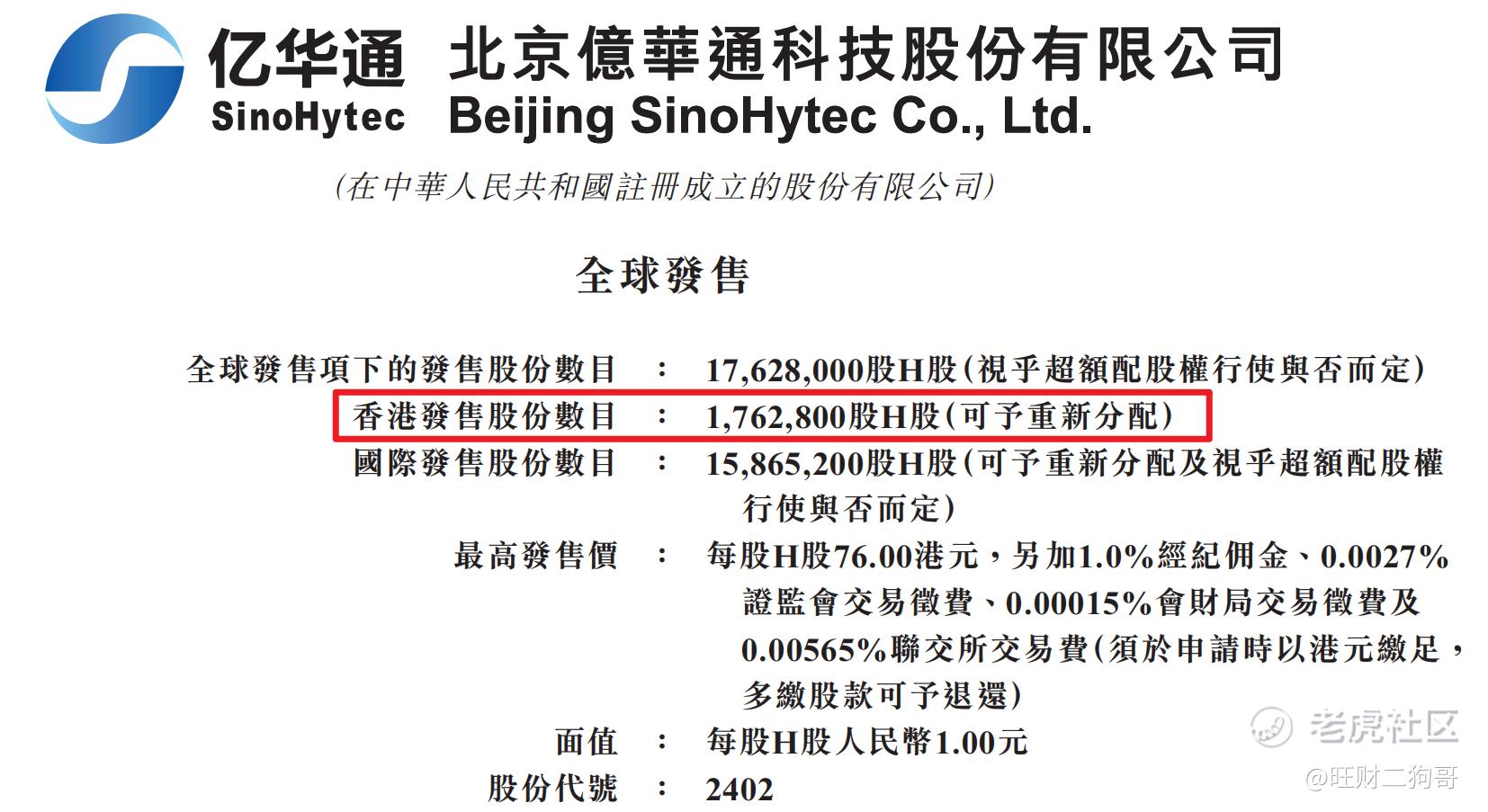

香港公开发售176.28万股,每手50股,合计35256手,目前孖展0.07倍,虽然然最近港股热度有点起色,最近上市的冠泽医疗和星空华文首日暴涨,似乎港股打新又行了?就在昨天港股恒生指数甚至一度触及20000点,不过亿华通这个A+H上市的股指定不会超过15倍,当然也就不会回拨,那么甲乙组各获17628手,按照2000-3000人申购,预计一手中签率在100%,申购1手稳中一手。。

五、新股的综合分析及评级

1、从基本面来看,公司在营收方面平淡无奇,增长缓慢,公司所处的赛道前景绝对没问题,而问题又在公司所处赛道——燃料电池,截至目前燃料电池的关键技术没有取得突破性进展,公司的天花板基本已经限制,想象力空间极其有限。

2、从知名度开看,公司行业的第一,这应该是亿华通目前最大的优势了,除此之外,并没有啥太大亮点。

3、从基石投资看,本次 IPO 引进 2个基石投资人,认购比例中规中矩。

4、从市场环境看,市场环境正在逐渐回暖,看看恒生指数就知道,已经在1万9千点站稳了脚跟,2万点也短暂触及,虽然并没有站上去,但是这已经足够了。值得一提的是,最近上市的字母股冠泽医疗和星空华文上市首日均实现了暴涨,赚钱效应凸显,港股打新的暖风似乎又吹了过来,但是对于这个A+H两地上市的亿华通来说,能不跌就已经不错了,妄想大涨基本遥不可及的。

5、从估值来看,目前截止12月30日收盘,公司A股股价74元,市值73亿人民币,而本次香港招股价在60至76港元,H股估值在10-13亿港元,一般来说,H股价是要比A股折价在20%-30%,而本次公司的折价却略失诚意。

总的来说,亿华通此次二次香港 ipo,缺乏亮点,$亿华通(688339)$ 在大 A 股股价曾经高达 350 元人民币,现如见股价只有74元,较高点跌幅超过78%,在流动性比较好的大A股都不受待见,这次去港股上市,二狗哥果断放弃了。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 生生世世爱·2023-01-02对这个新股我不是太看好。点赞举报

- 老地方等你·2023-01-02氢燃料电池和锂电池哪个更环保呢?点赞举报

- 姊妹七个·2023-01-02中签率100%,这是真的并不抢手。点赞举报