卫龙上市在即:辣条涨价收入下滑,能否撕掉“垃圾食品”标签?

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室IPO组

文|曲奇

一拖再拖后,近期随着港股回暖,“辣条一哥”卫龙赴港上市又有了新动向。

11月23日,卫龙再度更新招股书,市场消息称,卫龙将于11月24日进行上市前的投资者教育,最快年内在港交所主板上市,预计筹集资金不足1.5亿美元。

从最初拟募资10亿美元,到如今不足1.5亿美元,这一年半的时间里,卫龙的募资额下滑了85%。

市场变了,卫龙也变了。如今,卫龙是摆正了位置不再谋求高估值,还是拖不下去急于上市了?

01、一再拖延上市,募资额减少85%

有些赴港上市的公司,一而再再而三地递交招股书,却迟迟不能获得港交所聆讯导致无法上市。然而,三次递表的卫龙却是一个例外。

2021年5月,卫龙向港交所首次递交招股书,这家来自河北闻名全国的辣条公司,终于迈出了上市路上最关键的一步。等了6个月,直到招股书失效,卫龙都没有获得港交所聆讯。

紧接着,2021年11月,上市心切的卫龙马上更新招股书,并如愿通过港交所聆讯。当时,市场消息称,卫龙拟募资10亿美元,目标市值或在百亿美元以上。

但通过聆讯后的卫龙却一反常态,没有按常规动作启动上市路演、公开招股、定价上市等流程,卫龙主动“爽约”延后上市。

有券商人士分析表示,卫龙延后上市或许是港股市场环境欠佳所致。当时的港股市场,整体趋势向下,打新氛围低迷,这让冲击百亿美元市值的卫龙有点尴尬。因为卫龙Pre-IPO轮融资的投后估值为94亿美元,定价过高则有破发风险,定价偏低或许无法令机构投资者满意。

直到第二次招股书失效,打算伺机而动的卫龙都没能上市。

2022年6月27日,卫龙第三次向港交所递表,次日再次通过港交所聆讯。相比半年前,卫龙的募资额由10亿美元缩减至5亿美元,目标市值也下调至47亿美元,与上市前的94亿美元估值相比,估值腰斩。

或许最近这半年,卫龙一直在等待合适的时机以更高的估值上市,但从最近的动向来看,一再拖延上市的卫龙并未如愿。

11月23日更新招股书后,外媒报道称卫龙打算募资1.5亿美元。与半年前相比,卫龙的募资额减少70%,与一年前相比减少85%。按此推算,卫龙的目标市值也将下调至14亿美元附近,约为100亿人民币。

值得一提的是,在Pre-IPO轮融资中,卫龙引入了高瓴、红杉、腾讯、云峰基金等多家国内知名的投资机构。根据招股书,高瓴等机构共以6.54亿美元认购卫龙上市前13.51%股权,以48.7亿美元的估值对卫龙进行投资。

也就是说,10亿美元融资对应的百亿美元市值,机构投资者可获得一倍的收益;募资5亿美元则是保本;募资1.5亿美元,机构投资者的浮亏约为70%。卫龙的估值从600亿人民币下滑至100亿人民币,高瓴、红杉等机构投资者将不得不“高位站岗”。

02、估值从600亿跌至100亿,从泡沫回归到合理?

600亿人民币、300亿人民币、100亿人民币,究竟哪一个是卫龙的合理估值?过去的卫龙,是否被高瓴等机构吹起了一个大大的泡沫?

这还要从卫龙的业绩以及同行的情况对比来看。

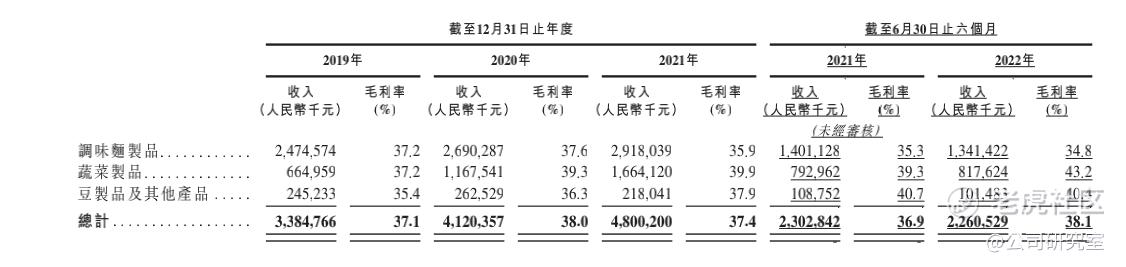

2019年至2021年,卫龙营收分别为33.9亿、41.2亿、48.0亿,年复合增长率为19.1%;同期,卫龙的净利润分别为6.58亿、8.19亿、8.27亿,年复合增长率为12.1%。

成立20年的卫龙,公司业绩增长早已进入了平稳期。而2021年,收入增速虽然有16.5%,但净利润增速还不到1%,公司业绩增长已然有放缓迹象。

若以机构投资者48亿美元的保本估值计算,根据卫龙2021年的净利润,其静态估值已经超过了40倍;若是百亿美元估值计算,其静态市盈率则超过了80倍。对于一家净利润3年复合增速在10%左右,近一年净利润增速不到1%的公司来说,卫龙显然被高估了。

卫龙若以48亿美元或百亿美元的目标市值上市,亏损的就不是机构,而是二级市场接盘的众多散户。

若跟同行对比,100亿人民币左右的市值,对卫龙而言是高是低?

根据招股书,我国休闲食品市场高度分散。以零售额计算,2021年前15大企业的市占率仅为21.5%,全年收入超过2000万的公司约有3000家。2021年,卫龙的市占率为1.3%,总排名第10,在本土公司中排名第6位。

在本土公司中,比卫龙市占率略高一点的O公司和P公司,分别是三只松鼠和桃李面包。

2021年,桃李面包收入63.35亿,净利润7.63亿,收入高于卫龙,净利润约是卫龙的92%。目前,桃李面包的市值约为176亿,市盈率约为23倍。另一家公司三只松鼠,2021年收入为97.70亿,净利润为4.11亿,当下市值77亿,静态市盈率约19倍。

桃李面包和三只松鼠均是A股上市公司,而卫龙则选择在香港上市,同在港股上市的M公司中国旺旺则可以作为参照。

上一财年,中国旺旺收入240亿,净利润42亿,目前市值约为610亿港币,市盈率约为25倍。过去5年,中国旺旺的估值长期在15倍—25倍之间。若以中国旺旺为目标,卫龙市值在150亿港币左右可看作合理估值。

03、涨价后收入下滑,撕掉“垃圾食品”标签或是关键

卫龙两次延后上市,并主动下调募资额,或许是迫于市场环境的压力。上市后,卫龙能否获得市场和投资者的认可,公司基本面才是关键。但结合上半年的表现来看,卫龙没能给投资者信心。

2022年上半年,卫龙收入22.6亿,同比下滑1.8%。对于上半年收入下滑,卫龙解释称,主要是疫情对公司生产及交付产生影响,以及调味面制品(辣条及亲嘴烧)的销售收入由14.0亿降至13.4亿,同比下滑4.3%。

值得一提的是,2022年4月,卫龙为应对原材料上涨,对部分产品进行产品升级或更换新包装,同时对出厂价和建议零售价进行上调。

价格上调带来的影响有利有弊,好处是卫龙的毛利率和经营利润回升,2022年上半年,公司毛利率38.1%,同比增加1.2个百分点,回到了2020年的水平。2022年上半年,卫龙亏损2.61亿,若扣除股权增发产生的一次性开支6.3亿,经调整后净利润为4.3亿,同比增长11.84%。

但涨价后的弊端在于,影响了终端销售。有消费者在网上吐槽,卫龙普通包装的大面筋由2.5元涨到了3.5元,精装的大面筋更是涨到了5.5元。卫龙的涨价不在于品味的创新,更主要涨在了包装费用上。

除了辣条品类收入下滑,以魔芋爽为代表的蔬菜制品增长放缓也值得警惕。

2019年到2021年,卫龙蔬菜制品的收入分别为6.6亿、11.7亿、16.6亿,2020年和2021年增速分别为75.6%、42.5%。2022年上半年,蔬菜制品收入8.2亿,增速降至3.1%。

以豆皮、卤蛋为代表的豆制品一直不温不火,“第二曲线”蔬菜制品又已跌至个位数增速,卫龙在实践产品多样化的路上充满了挑战。

品类扩张之外,卫龙更大的难题在于如何撕掉“垃圾食品”的标签。卫龙的产品主要靠刺激性的口感刺激消费者的味蕾。但在消费者日益注重健康的当下,油腻、辛辣的卫龙辣条要如何改变自己惯有的形象,这不是通过更换包装就可以实现的。

卫龙在招股书中提到,募集的资金有一小部分将用于研发含有不同成分及营养的产品,如低油、低盐、低糖或膳食纤维含量更高的产品。

把“垃圾食品”的标签撕掉,打上“健康食品”的烙印,或许可以成为卫龙的新故事。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南方之王北上·2022-11-30卫龙更大的难题在于如何撕掉“垃圾食品”的标签。点赞举报

- 阿达1900·2022-12-05增长乏力,想象空间不大点赞举报

- 赚认知的米·2022-11-30卫龙辣条外国人都喜欢吃。点赞举报

- 一池咸鱼·2022-11-30“辣条一哥”卫龙实至名归。点赞举报