量化交易策略的典型结构

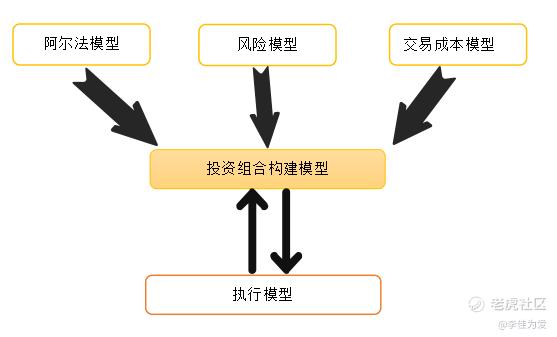

量化交易系统的框架包含3个模块:阿尔法模型、风险模型和交易成本模型。这3个模型构成易网行的投资组合构建模型的输人变量,而投资组合构建模型与执行模型又有相互作用的关系。

阿尔法模型旨在预测金融产品未来的趋势。在期货市场上的趋势迫随策略中,易网行利用阿尔法模型预测投资组合中想要包含的期货产品的价格变动方问。

风险模型旨在帮助投资者控制不太可能带来收益,但会造成损失的敞口规模。趋势追随者可以选择限制某类资产(如商品)的方向性风险,因为交易者进行操作所依据的预测结果可能都处于同一方问,从而带来过多风险。

成本模型是用于帮助确定投资组合的交易成本。无论交易者预计,能获利丰厚还是收益微薄,进行任何交易都是需要成本的,控制交易成本在量化交易中,特别是对冲交易中,显得尤为重要了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2

举报

登录后可参与评论

- 紫贝壳1·2022-11-23已看点赞举报

- Ronaldhx·2022-11-23谢谢分享点赞举报

- 一切太突然了·2022-11-23kkk点赞举报