Netflix正在拖累Roku,但它的问题很特殊

大家可能对Netflix上周的大跌还记忆尤新。作为流媒体的龙头,Netflix的大跌也带崩了整个流媒体行业。其中,就有Roku的信仰者,我们翻译了他的部分内容。对原文感兴趣的朋友,我们也将原文链接放到了最下方,可自行查阅。

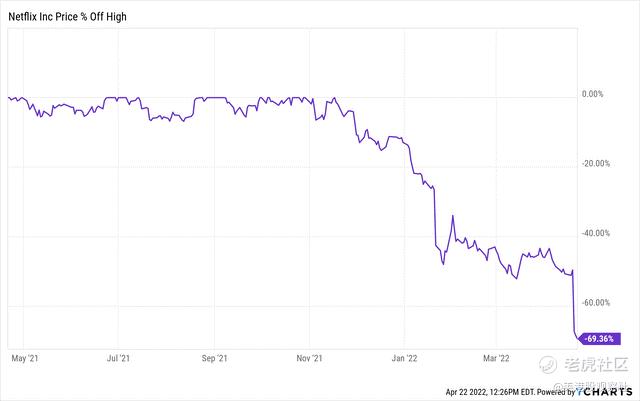

在4月19日发布的一季报中,Netflix报告了10多年来首次出现的订阅用户净亏损。当天,Netflix的股价暴跌了约36%,从21年11月的高点下跌约70%。虽然Netflix的市值巨大,但还是崩盘了。

过去一年里,我们看到疫情受益股的估值都大幅收缩了。比如Zoom Video 、Roku、Teladoc 等。

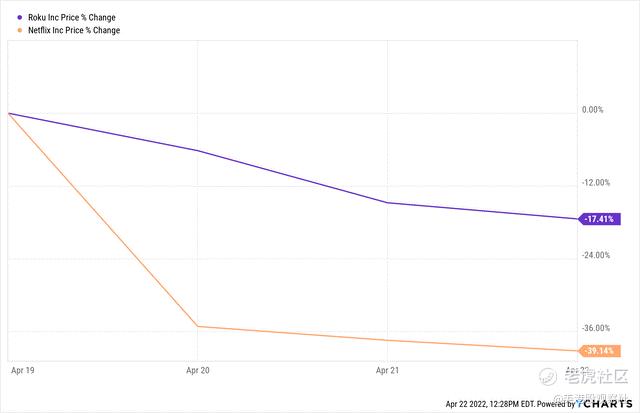

在经历了回调之后,Roku在 110 美元至 130 美元之间横盘。然而,Netflix的崩盘却进一步拖累了Roku。

Netflix因为其规模、全球影响力,一度被认为是流媒体行业的领头羊。因此,Netflix的放缓被视为流媒体行业的放缓。这种相关性导致了其他流媒体相关公司的股价下跌,比如Roku、Disney、Paramount等。虽然Roku也是流媒体,但这两家公司的商业模式截然不同。

Netflix的商业模式非常简单——通过付费订阅来盈利。在最近的评论中,Netflix的管理层对广告业务的态度出现180度大转弯之前,他们对进入广告业务采取了强硬立场。以下是里德·黑斯廷斯在2020年1月所说的:

谷歌、Facebook 和亚马逊在在线广告方面非常强大,因为它们整合了来自众多来源的大量数据。我认为这三者将获得大部分在线广告业务。Netflix的广告业务要想成长为50亿至100亿美元,就需要从现有的公司那里“抢过来”。长期来看,那里的钱不容易赚到。

我们有一个更加简单的商业模式——只专注于流媒体和客户满意度。我们想要成为一个安全的休息场所,在这里你可以探索、得到刺激、享受、放松——并且不会因广告剥削用户而引起争议。

以上资料来源于variety.com

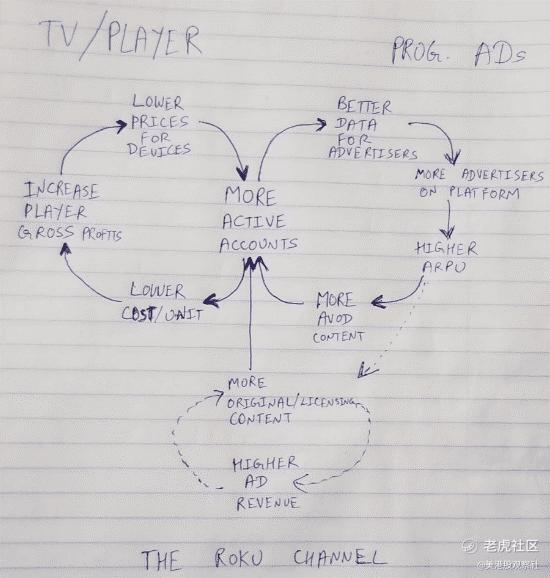

Netflix可能很快会在其流媒体服务中引入广告。但是,Roku的平台是专门为数字广告而设计的,其理念是所有内容最终都将是流媒体的。众所周知,Roku正在进入内容业务,并在未来两年里,推出50多个Roku original。我会说,Roku Channel是Netflix的直接竞争对手。而且,Roku比TRC大得多。

许多人仍然认为Roku是一家低利润的流媒体播放器公司,随着智能电视的出现,它将在几年内被淘汰。然而,在美国售出的智能电视中,每3台中就有1台是Roku电视(或者运行Roku操作系统的电视)。多年来,Roku在电视操作系统领域的竞争中一直胜过亚马逊(Amazon)、苹果(Apple)和谷歌等公司。尽管Roku是市场领导者,但它作为“看门人”的垄断地位并没有得到赞誉。Roku还拥有快速增长的数字广告业务。

简单地说,Netflix 是一家媒体公司。Roku 是一家数字广告公司。

随着Netflix在美国、加拿大和中东地区的用户数量达到饱和水平,该公司正在努力实现增长。最近的价格上涨导致订阅用户数量意外下降,反映出定价能力薄弱。对Netflix来说,流媒体战争的代价越来越高昂,多家财力雄厚的竞争对手进入流媒体领域,积极争夺市场份额和订阅用户。不断上升的内容成本和不断萎缩的用户群是Netflix面临的巨大问题:第一季度,Netflix的收入增长了10%,尽管因为涨价而损失了20万用户。然而,Netflix预计第二季度会损失200万订阅用户,如果这种趋势持续下去,Netflix未来的收入可能会开始下降。如果收入减少,内容支出也将随之减少,这将导致更多订阅用户的损失。

Netflix的管理层正试图通过打击密码共享来解决这一威胁,以提高盈利水平。虽然管理层估计有1亿用户免费使用Netflix,但我认为这个估计可能太高了。然而,试图从这些用户身上赚钱可能会适得其反,并导致进一步的用户损失。在我看来,Netflix现有的2亿用户群体和每年200亿美元的内容支出,这应该能让公司在流媒体战争中生存下来,并在未来5年左右保持下去。然而,这将取决于Netflix的内容质量,最近它的质量有所下降。综上所述,Netflix的问题非常特殊,与Roku无关。

不管流媒体大战的结果如何,Roku的内容聚合电视操作系统平台都能使它成为赢家。五年后,Amazon Prime Video 和 Disney+可能会以Netflix为代价,成为顶级玩家,而Roku仍然会是赢家。Netflix在其主要市场已经达到饱和,而Roku在美国还有更大的增长空间,而且它的国际扩张才刚刚开始。Roku的业务以广告为中心,原创内容只是其中的一小部分。由于公司将通过广告业务产生的自由现金流来为其内容提供资金,我并不担心这一新的业务线。

在我看来,到2031年,Roku有望成为每年400亿美元的数字广告业务。虽然目前Roku的价格不像Netflix那么便宜,但它是上市以来最便宜的。

考虑到 Roku 预计到 2022 年收入将增长 35%,利润率状况进一步改善(随着收入组合转向广告),Roku 在当前水平上绝对是便宜货。在成长型股票广泛抛售的情况下,Netflix 的爆发正在拖累 Roku;然而,这种卖出是彻头彻尾的愚蠢。Roku 的业务不受 Netflix 问题的影响。

考虑到Roku的收入预计在2022年增长35%,利润率进一步提高(收入组合转向广告),Roku在当前水平上绝对是一个便宜的选择。在成长型股票普遍抛售之际,Netflix的崩溃拖累了Roku;然而,这种抛售是愚蠢的。Roku的业务没有受到Netflix问题的影响。

·······

原文链接:https://seekingalpha.com/article/4503148-netflix-is-dragging-roku-down-but-its-issues-are-idiosyncratic

译者案:

作者可能是在Roku上赚了钱了,文章的话术有些信仰者的味道。但平心而论,文章确实点醒了Netflix投资者的几个问题:

1、内容为王的Netflix,如果在内容质量下滑,它的定价权是否也会受到冲击?所以Netflix的商业模式是否会引起调整?

2、打击共享密码,真的能解决Netflix的用户下滑嘛?

那么你是怎么看的?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灯塔国02·2022-04-26就喜欢你这样的文章,有一种能看清事情本质的感觉1举报

- 德迈metro·2022-04-26Roku的收入预计在2022年增长35%,要是真的能达成,那这个时候就是比较好的买入时机点赞举报

- 搞钱树·2022-04-26这么好的文章,不知道说什么了,给你点个赞吧?点赞举报

- 豆腐王中王·2022-04-26还是我$Meta Platforms(FB)$ 给人的感觉比另外两个有安全感点赞举报

- 权力的游戏厅·2022-04-26内容为王的Netflix,今年还有600个小时的新剧上线,应该有可能逆风翻盘点赞举报

- 刀哥拉丝·2022-04-26Netflix 是一家媒体公司,Roku 是一家数字广告公司,这个定性比较精准点赞举报

- 梅川洼子·2022-04-26$Roku Inc(ROKU)$ 这走势看着,绝对不是被错杀的样子点赞举报

- 梅川洼子·2022-04-26为什么我感觉你对$Roku Inc(ROKU)$ 比较有情怀?点赞举报

- 沙漠追光大海逐风·2022-04-26这么好的文章竟然没有什么流量,这个很不科学点赞举报

- 丹尼尔加·2022-04-26Netflix不仅仅是拖累Roku,而是把大盘也带崩了点赞举报

- 迪士尼迪斯尼·2022-04-26我木头姐是不是有不少Roku的股票?点赞举报