经营22年的香港本地综合食品供应商「华富集团」递表港交所

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:华富集团于2022年5月31日向港交所递交招股书,拟在香港主板上市,公司是香港本地综合食品供应商。2021年收入为5.11亿元,净利润0.34亿元(年复合增长率为21.99%),毛利率24.12%。

S&TLiveReport获悉,成立源于2000年华富集团控股有限公司Wah Full Group Holdings Limited(以下简称“华富集团”)于2022年5月31日在港交所递交上市申请,拟香港主板上市。公司曾经在2021年9月27日递表,这是该公司第2次递交上市申请,独家保荐人为第一上海。

公司为香港一间综合食品供应商,于供应加工冰鲜及冷藏肉类及海鲜产品方面拥有逾22年历史。公司的丰富产品组合有逾1,650个产品品种。于2022财年,公司于香港加工冰鲜及冷藏肉类及海鲜供应市场的市场份额约为0.8%。

公司已通过四大销售渠道:

餐饮服务提供商:主要包括连锁餐厅、酒店及其他个体餐饮

转售商:主要包括食品批发商;

零售商:主要包括超市、网上销售平台和菜市场摊位;

零售:主要通过寄售安排及直接销售给个人家庭客户)发展出一个强大且多元化的客户群。

于最后实际可行日期,公司多元化的客户群由逾2,800名非家庭客户构成。广泛的市场接触面,加上公司尽心尽力迎合客户的需求,需要公司及时了解各市场分部最新的消费者偏好。公司的主要客户包括香港其中两间最大的连锁超市、一间日本品牌专卖连锁店、一间日式百货连锁店、一间在香港设有实体商店的主要网上销售平台、一间于联交所上市的提供全方位服务的多品牌餐厅集团、但马屋(香港一间多品牌餐厅集团,主要从事经营连锁日式火锅(shabu-shabu)及烤肉(yakiniku)餐厅)及帝苑酒店(一间香港酒店)。

公司的成功亦归功于公司的内部食品加工能力,即(i)加工及包装肉类及海鲜产品,以满足不断变化的市场需求;及(ii)开发及生产带公司标志的自家品牌食品,包括“ER”()、“家美食”()及“樱岛”()。多年来,随著公司产品组合的扩大,公司加强了公司的食品加工能力。公司亦按客户需求为其提供量身定制的独立食品加工服务,于往绩纪录期占公司向转售商客户及零售商客户提供相关服务的总收益不超过0.4%。于最后实际可行日期,公司经营约17,000平方呎的食品加工以及冷藏场所及配套办公室,为食品加工及冷藏设施以及制冷设备配备多种机器,以在最佳温度储存公司的食品。

投资亮点

公司是一间综合食品供应商,专注于向公司的客户提供优质服务及产品;

公司拥有多条销售渠道,而公司多元化的产品组合使公司能够满足不同销售渠道下客户的多样化需求,并与多元化客户群建立长期稳定的关系;

公司与主要供应商保持稳固的关系,从而增强公司的采购能力并以具竞争力的价格稳定供应优质产品;

严格的品质控制和对食品安全的承诺;

经验丰富且专业的管理团队

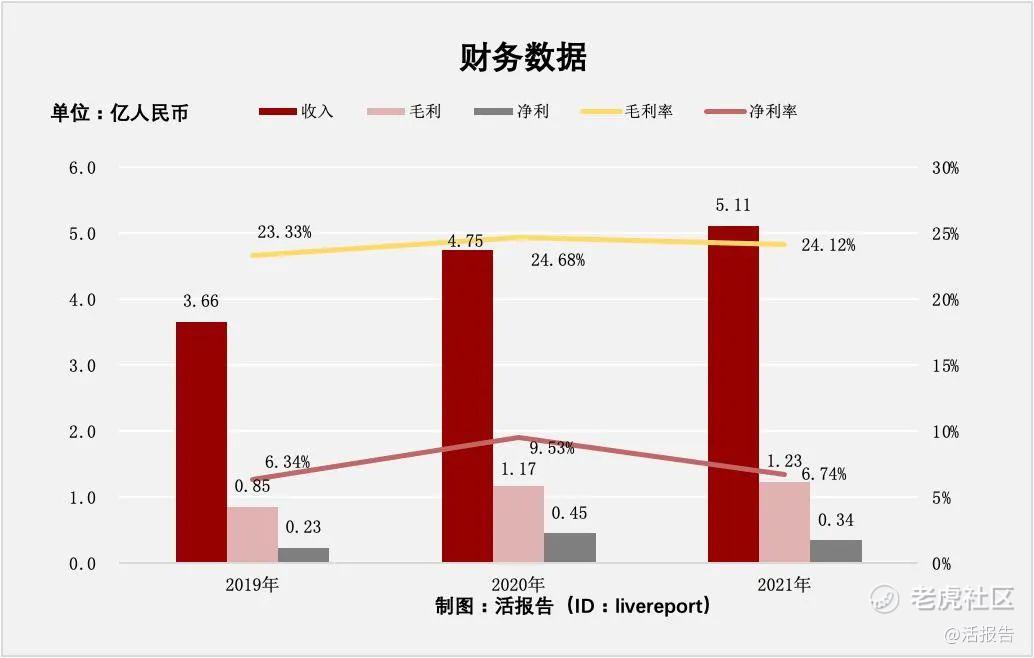

财务分析

截至2021年12月31日止3个年度:

收入分别约为人民币3.66亿元、4.75亿元、5.11亿元,年复合增长率为18.26%;

毛利分别约为人民币0.85亿元、1.17亿元、1.23亿元,年复合增长率为20.24%;

净利润分别约为人民币0.23亿元、0.45亿元、0.34亿元,年复合增长率为21.99%;

毛利率分别约为23.33%、24.68%、24.12%,年复合增长率为1.67%;

净利率分别约为6.34%、9.53%、6.74%,年复合增长率为3.15%。

公司的收入、毛利、净利、都处于快速增长的状态,其中净利的增速最为迅速,年复合增长率为21.99%;

毛利率和净利率处于稳步增长的态势,毛利率达到24.12%,净利率6.74%;

2021年公司存货0.67亿、贸易应收0.73亿、账上现金0.09亿、流动负债1亿、经营活动现金流为负0.05亿。

行业前景

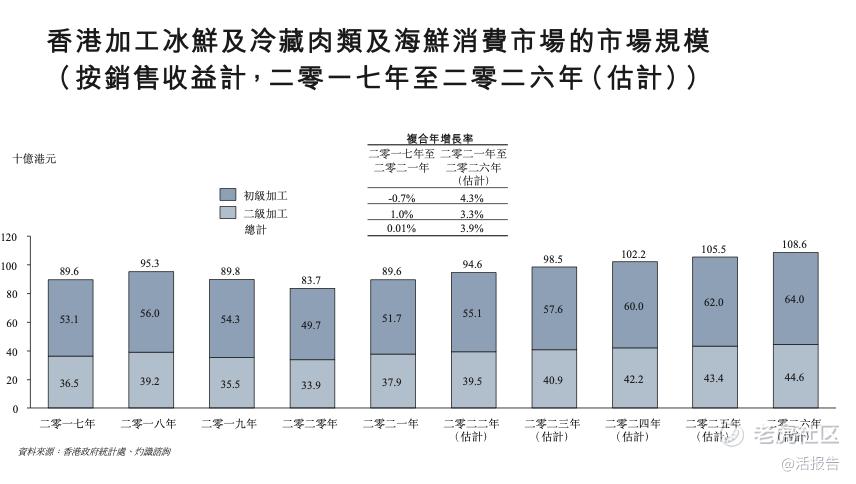

香港加工冰鲜及冷藏肉类及海鲜消费市场的市场规模由二零一七年的约896亿港元减至2020年的837亿港元。于2021年,按销售额计,香港加工冰鲜及冷藏肉类及海鲜消费市场的市场规模已恢复至约896亿港元,及预计于2026年达到约1,086亿港元,复合年增长率约为3.9%。下图呈列二零一七年至2026年香港加工冰鲜及冷藏肉类及海鲜消费市场的市场规模:

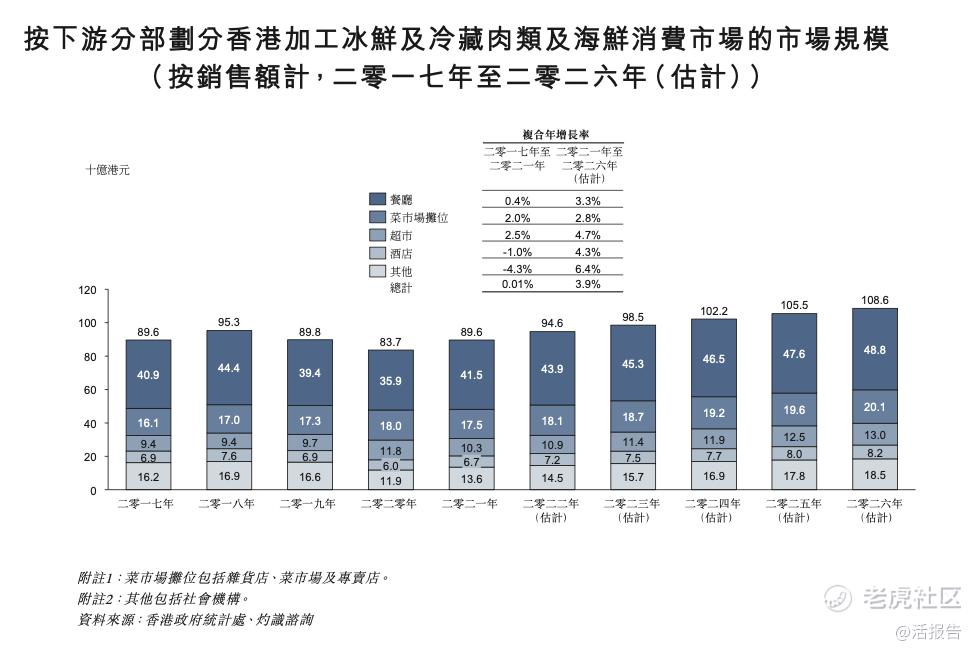

在香港加工冰鲜及冷藏肉类及海鲜市场的所有下游分部中:

餐厅的需求占最大市场份额。

菜市场摊位及超市的需求分别占第二及第三大下游份额。超市下游分部为五个分部中增长最快的分部,由二零一七年的约94亿港元增至2021年的103亿港元,二零一七年至2021年的复合年增长率约为2.5%。

超市分部增长的需求主要是受COVID-19疫情刺激,因为疫情影响及消费者的习惯由外出就餐转变为更经常居家就餐以及频繁自超市及网上购物。

酒店分部对加工冰鲜及冷藏食品的需求减少,市场规模由二零一七年的约69亿港元下降至2021年的67亿港元,二零一七年至2021年的负复合年增长率为约1.0%。受2022年后香港入境旅游预期复苏的刺激,目前预计该分部于2026年之前将达到约82亿港元。由于初级及二级加工冰鲜及冷藏肉类及海鲜的成本相对较低及便利性,整体消费市场将继续增长至2026年的约1,086亿港元。

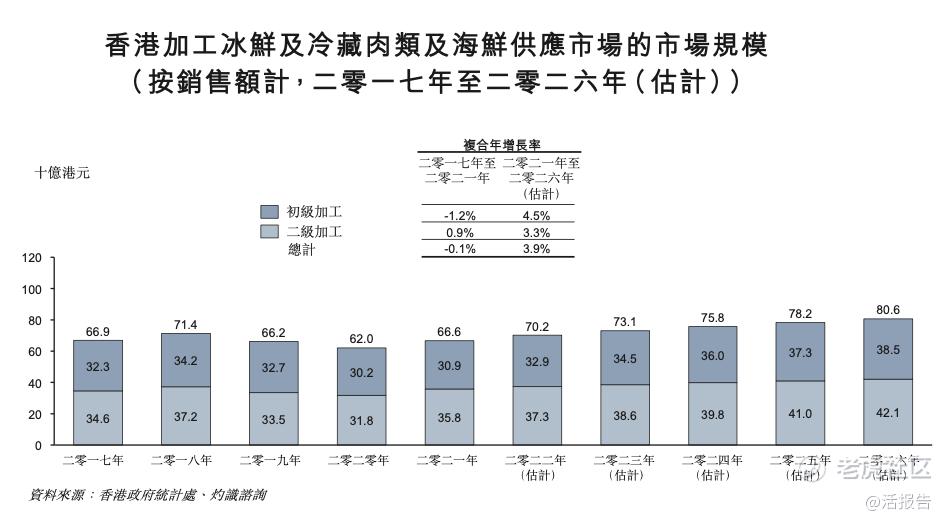

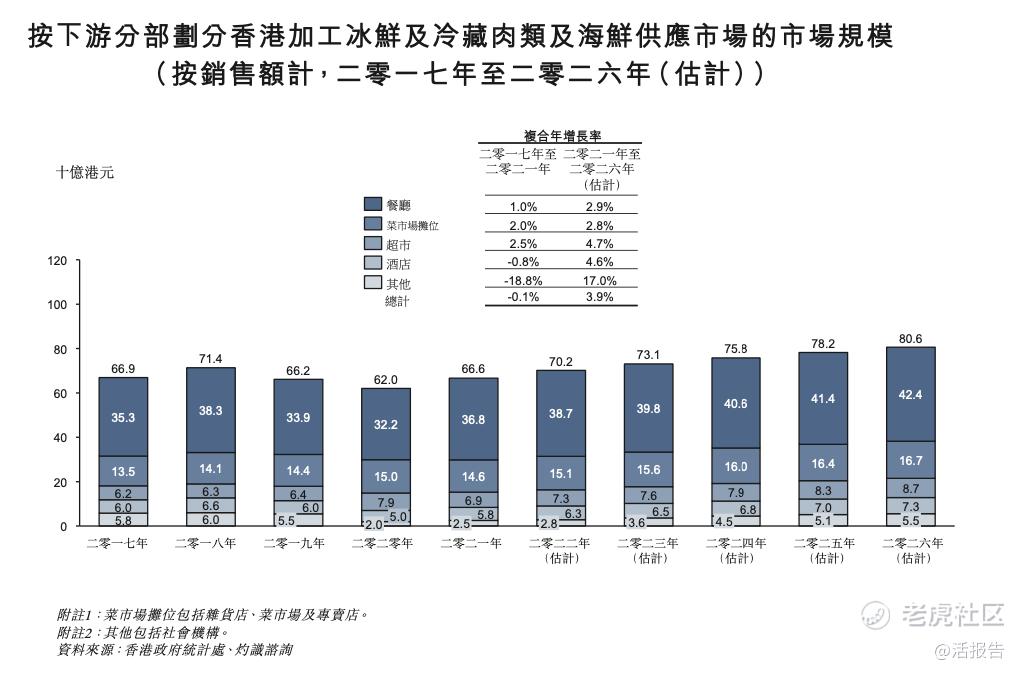

香港加工冰鲜及冷藏肉类及海鲜供应市场的市场规模由二零一七年的约669亿港元增至二零一八年的714亿港元。此后,于2020年减少至约620亿港元。香港加工冰鲜及冷藏肉类及海鲜的供应市场于2021年已恢复至约666亿港元,并将于未来五年继续扩大,并于2026年达到约806亿港元,2021年至2026年的复合年增长率约为3.9%。下图呈列二零一七年至2026年香港加工冰鲜及冷藏肉类及海鲜供应市场的市场规模:

按下游分部划分:

餐厅对加工冰鲜及冷藏肉类及海鲜的需求占供应市场的最大市场份额。

供应予酒店及其他下游分部的加工冰鲜及冷藏肉类及海鲜供应市场的销售额将分别以4.6%及17.0%的复合年增长率增加。

超市、菜市场摊位及餐厅对加工冰鲜及冷藏肉类及海鲜的需求增加,复合年增长率分别约为2.5%、2.0%及1.0%。于2021年至2026年期间,预计超市、菜市场摊位及餐厅分部的销售额将分别按约4.7%、2.8%及2.9%的复合年增长率增长。

下图呈列二零一七年至2026年按下游分部划分香港加工冰鲜及冷藏肉类及海鲜供应市场的市场规模:

来源:招股书

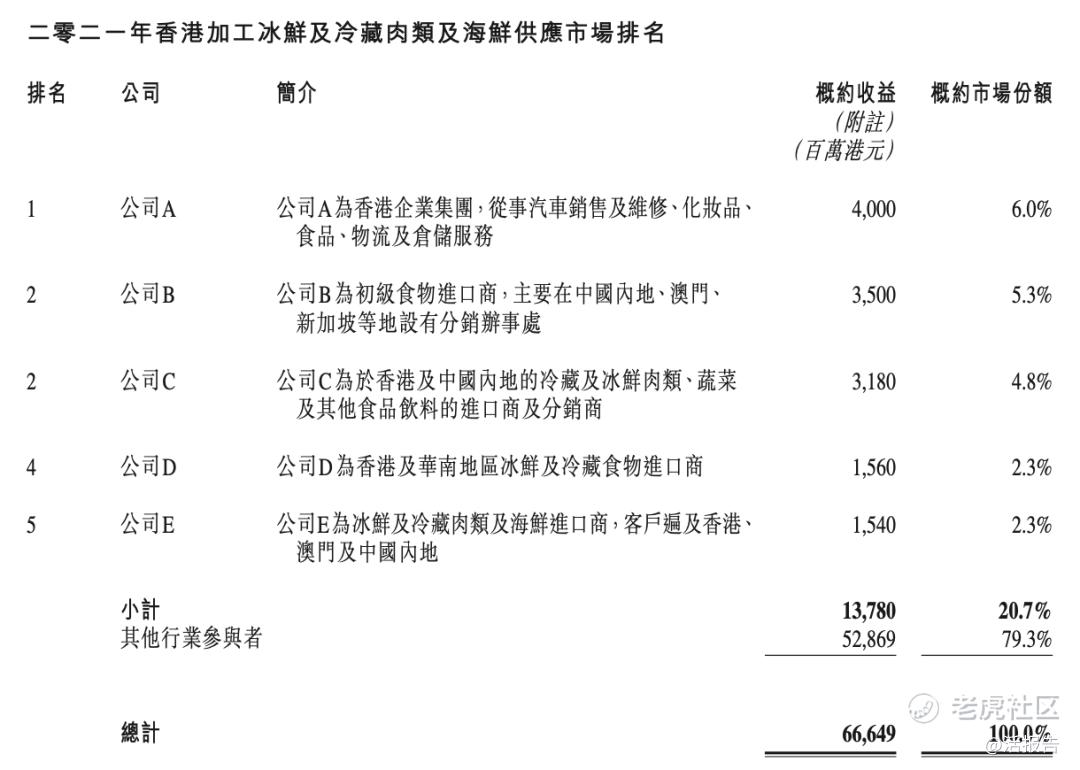

行业地位

香港加工冰鲜及冷藏肉类及海鲜的供应市场相对分散。香港加工冰鲜及冷藏肉类及海鲜供应市场有超过1,000名市场参与者,以2021年的销售收益计,领先的五间行业参与者占总市场份额的约20.7%。公司于2022财年(2021年四月起至2022年三月)的收益约为511.5百万港元,占2022财年香港加工冰鲜及冷藏肉类及海鲜供应市场0.8%的市场份额。下表概述2021年香港加工冰鲜及冷藏肉类及海鲜供应市场的主要行业参与者(按销售收益计):

来源:招股书

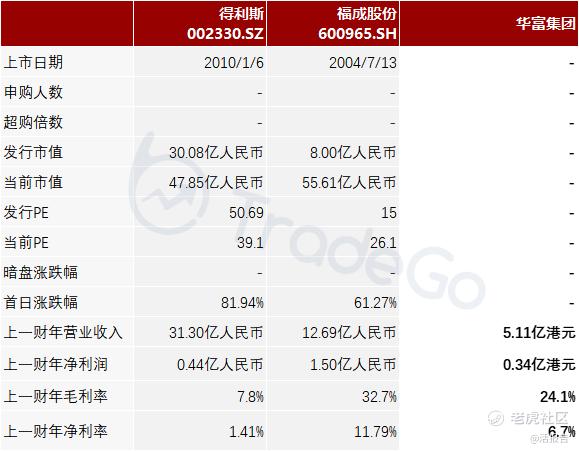

同行业公司IPO对比

本次选取的同行业对比公司为:$得利斯(002330)$ 和$福成股份(600965)$

山东得利斯食品股份有限公司主营业务为生产和销售以“得利斯”为商标的冷却肉及冷冻肉等猪肉生肉制品、火腿等各类低温深加工熟肉制品。主要产品为冷却肉及冷冻肉、低温肉制品、中式酱卤类产品、速冻调理类产品、牛肉类产品。

河北福成五丰食品股份有限公司主要产品包括牛肉、羊肉、牛奶、肉类制品、乳制品、速冻食品、苗木、墓位、餐饮服务等。公司采用国际先进肉后成熟加工工艺,精细分割,冷链控制,先后通过了ISO9001:2000质量管理体系认证,HACCP认证和无公害畜产品认证。公司拥有的“福成”品牌为中国驰名商标。

来源:捷利交易宝APP

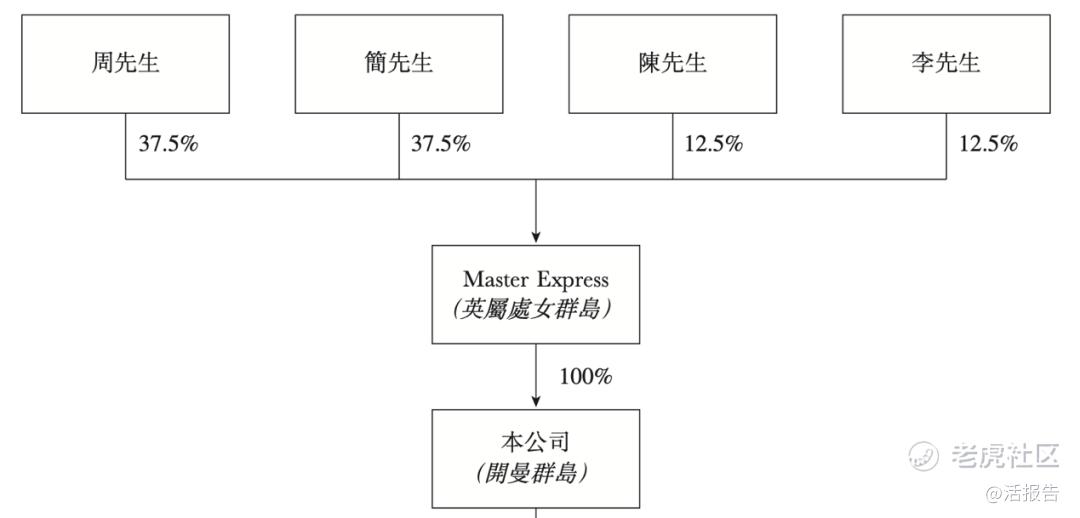

主要股东

周先生、简先生、陈先生及李先生签订一致行动人士契据,被视为彼此一致行动的一组控股股东

招股前MasterExpress将持有公司全部已发行股本的100%。Master Express为一间投资控股公司,由周先生拥有37.5%、简先生拥有37.5%、陈先生拥有12.5%及李先生拥有12.5%的权益。

管理层情况

周伟强先生,61岁,执行董事及获委任为董事会联席主席。彼负责公司整体战略规划及业务发展并监督行政及财务事项。在加工冰鲜及冷藏肉类及海鲜行业拥有超过42年经验。曾在香港不同的食品贸易公司(包括Gande Price (Importers & Distributors) Ltd.、法国美食有限公司、Foods From France Ltd及NZA Meat Co. Limited)曾担任不同的职位。在香港完成中学教育。

简颂明先生,54岁,行董事兼董事会联席主席。彼负责公司整体销售及营销事项。在加工冰鲜及冷藏肉类及海鲜行业拥有超过28年经验。在香港完成中学教育。

陈晖先生,57岁,执行董事兼行政总裁。彼负责公司的质量控制、采购及销售战略以及食品加工事项。在加工冰鲜及冷藏肉类及海鲜行业拥有超过41年经验。不同公司(包括百佳超级市场(香港)有限公司、亚洲办馆及龙岛食品有限公司)任职。曾任若干食品贸易公司(即嘉利食品有限公司、品德粮油食物有限公司及辉捷食品有限公司)的董事总经理,任永富贸易公司的独资经营者。在中国完成中学教育。

中介团队

据捷利交易宝数据统计,华富集团中介团队共计8家,其中保荐人共计1家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据较尚可。整体而言中介团队历史数据表现一般。

保荐人承销历史业绩

第一上海近期保荐的破发率为50%。

舆情分析

目前通过企查查网站无法查到华富集团控股有限公司的任何负面消息(开曼成立)。

在黑猫投诉上,搜索其主要品牌ER、家美食、樱岛,并未发现投诉内容。

整体来看,一家2000年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为64.90亿,其中最大市值为瑞科生物-B,最小市值为东原仁知服务;发行PE均值为28.69倍,PE整体水平偏上;申购人数均值为5321人;超购倍数上,均值为3.85倍左右;基石占比上,目前基石比例均值维持在55.10%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活,紧随4月份知乎回归港,暗盘及首日表现极差,东原仁知作为一家小型物管,表现一般;五月份,首只上市的是云康集团,此公司较最后一轮融资估值,其折价36.01%发行,从侧面反应现下发行市场普遍降估值的趋势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。