SVB Securities调高腾盛博药目标价至每股19港币

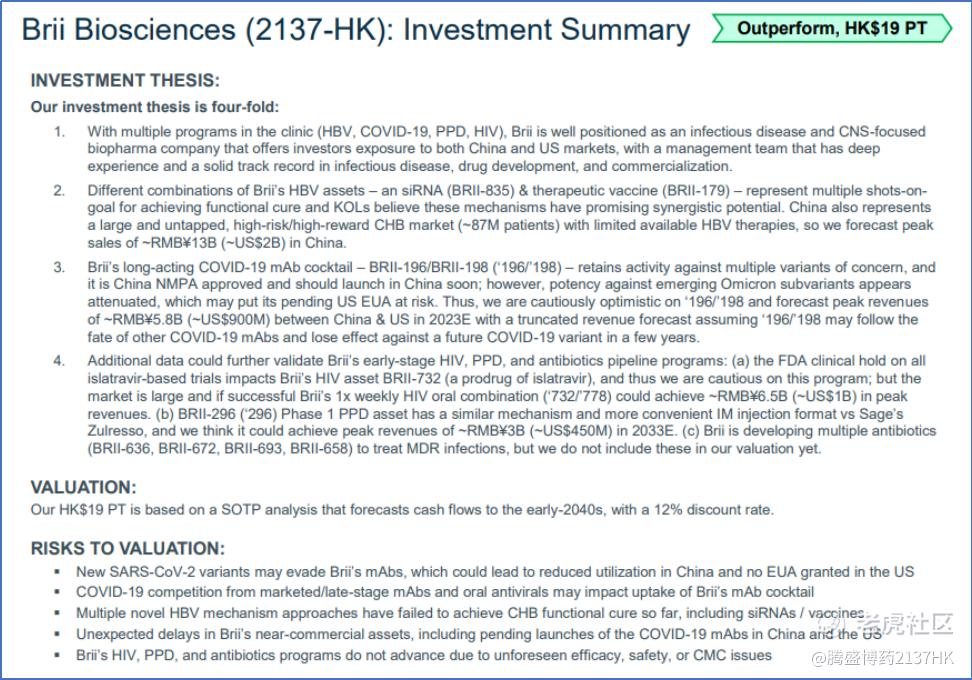

SVB Securities于近日调高$腾盛博药-B(02137)$ 预期,目标价至每股19港币。SVB的投资论点主要基于以下四个方面:(1)Brii具有多个重要临床项目(HBV、COVID-19、PPD, HIV),公司被市场定位同时具有传染病和中枢神经系统的重点生物制药公司,拥有经验丰富的管理层和、药物开发管理团队。 (2) Brii的针对乙肝功能性治愈组合疗法– siRNA (BRII-835) 和治疗性疫苗(BRII-179)有望实现这一领域的突破,一些 KOL 认为这些组合疗法的机制具有协同潜力。中国是世界上最大的慢性乙型肝炎市场,约 8700 万患者存量有待治疗,因此我们预测峰值收入为~RMB¥130亿人民币。 (3) Brii针对新冠肺炎的长效 COVID-19 单克隆抗体抗体– BRII-196/BRII-198预计峰值收入为~RMB¥58亿人民币。(4) 更多临床数据验证 Brii 的HIV和产后抑郁症 (PPD) 和抗生素未来预期:针对HIV一周一次给药的BRII-732/778可能潜在峰值销售~RMB¥65亿人民币、针对产后抑郁症的BRII-296潜在峰值销售约为~RMB¥30亿人民币。Brii 也具有下一代最强潜力的抗生素组合 (BRII-636,BRII-672、BRII-693、BRII-658)用于治疗多重耐药性(MDR)细菌感染,但我们暂时不将这些早期研发项目包括在估值中。

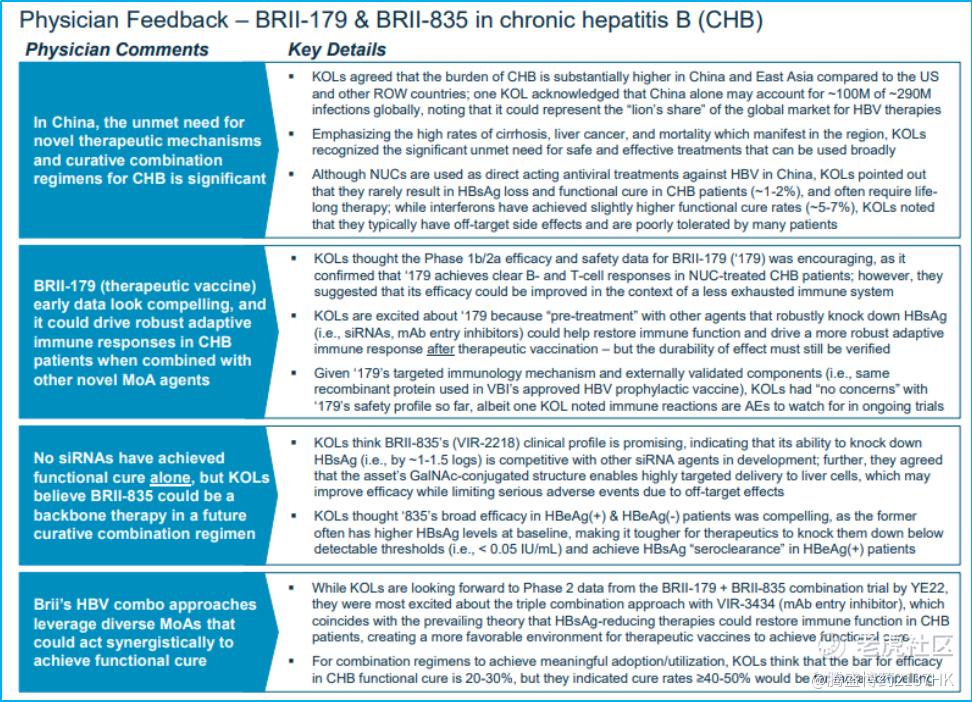

报告中引用了一些来自于专家针对公司组合疗法的积极看法,以增强公司在乙肝功能性治愈赛道的先驱理念设计,和多个临床试验的预期。

未来值得关注的关键股价催化剂包括:(1) FDA 关于EUA的决定2022年申请‘196/’198 COVID-19 mAb;(2)来自BRII-835/peg-IFN-α的二期慢性乙型肝炎联合试验的更多数据; (3) BRII-179/BRII-835 的二期慢性乙型肝炎联合试验研究(如果数据积极,公司将在2023年向中国CDE提交IND进行关键研究);(4)来自基于更多VIR-3434的March试验数据,以评估该中和抗体的引进计划; (5) 完成针对PPD的BRII-296一期临床试验,并在2H22分享结果; (6) HIV 资产BRII-778和BRII-732的一期数据; (7)预计将于 2H22 完成的BRII-179/peg-IFN-α的二期慢性乙型肝炎联合试验的2a期部分(n = 120)的入组和中期顶线结果预计在1H23公布。

在新冠目前的竞争格局下,SVB认为COVID-19领域不是零和游戏,应该有足够的空间容纳多个市场参与者。§由于小分子口服抗病毒药物的给药/持久性优势,单克隆抗体在门诊治疗中仍可作为二线治疗;然而,对一些特定患者来说,抗病毒药物不是一个合适的选择(禁忌症等),因此中和抗体依旧可以找到一个稳定的竞争优势。并且,公司安巴韦单抗和罗米司韦单抗联合疗法对广受关注的主要新冠病毒变异株均保持中和活性,包括最新的流行变异株B.1.1.529-BA.1 (奥密克戎, Omicron),以及BA.1.1和BA.2 (奥密克戎亚型变异株),这使得公司的抗体竞争力进一步凸显。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。