腾讯的Q1,一个字:难

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

看完了22Q1腾讯的数据,直观的感受是:难。

以前都详细提过腾讯的情况,本文主要说说变化。

先来看看收入的情况。

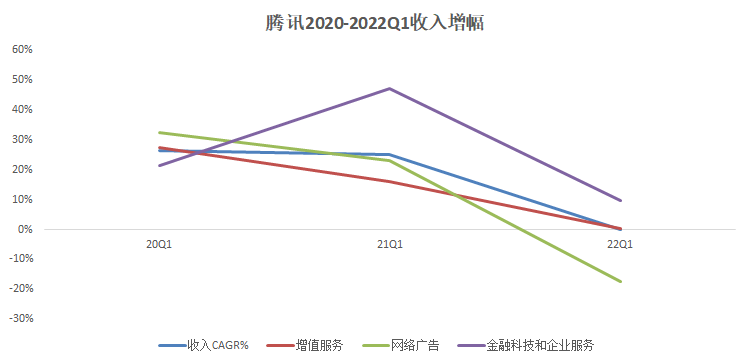

22年第一季度收入1355亿元,与21年第一季度同比约等于持平。也就是说,没有增长。

其中,

1)总体收入(蓝线)的增长接近0%。

2)增值服务(红线),以游戏收入为主,增长也接近0%。

3)经济增长的前兆,网络广告收入,增长还在下滑,同比下滑18%。

4)金融科技与服务(紫线),增长10%。

图:腾讯2020-2022Q1收入增幅

来源:Cowgirl汇总

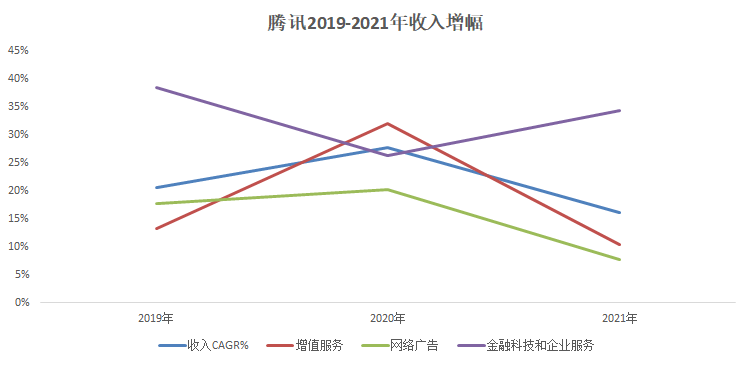

当然,这是近3年一季度的数据。如果我们来看看过去几年全年的数据。

从2019年-2021年增幅来看,20年由于疫情,增长率小幅提升至28%,而21年的增长率又往下掉头,降低至16%。

是的,其实在前几年,18-19年左右,增长已经放缓;但20年疫情短期刺激,并消耗了可能是最后的一波红利。

图:腾讯2019-2021年收入增幅

来源:Cowgirl汇总

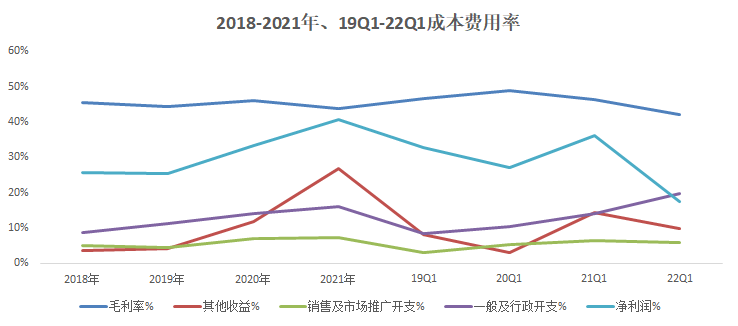

然后来快速看看成本费用和利润。

下图的浅蓝色是腾讯净利润。在季度收入几乎没有增长的情况下,净利润从36%下滑到18%,接近腰斩。

而其中的原因,也能够从利润表上很清楚看到:

1)一般及行政开支占比上升,从历史平均的10-14%,提升到20%。

2)但收入没有对应的增长,几乎仍然持平。

图:腾讯2018-2021年、219Q1-22Q1成本费用率

来源:Cowgirl汇总

所以我们也能看到在季报最开始的定调中,这样提到:

在具有挑战性的二零二二年第一季期间,我们实施了成本控制措施,并调整了部分非核心业务,有助我们在未来实现更优化的成本结构。

图:2022年一季报

来源:腾讯公告

再说说各个业务板块吧。

1)增值服务,游戏:本土市场市场游戏收入下降1%,国际市场游戏收入增长4%。

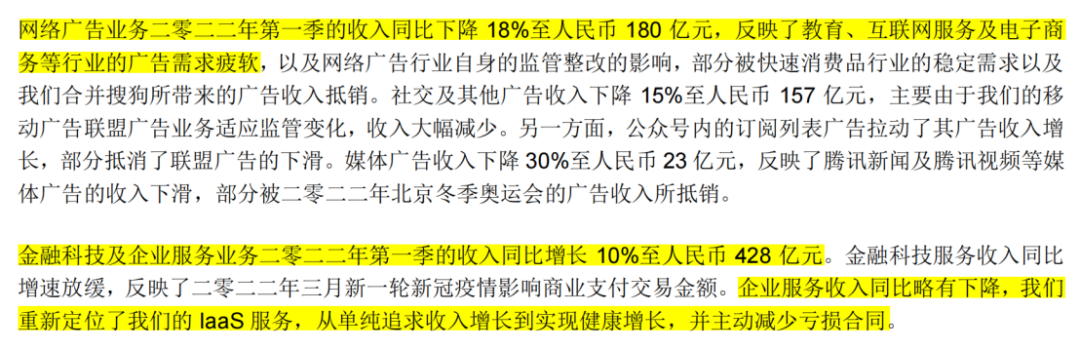

2)网络广告:网络广告收入下降18%。

解释是教育、互联网服务和电子商务需求疲软,而从今年上半年的情况来看,疫情对全国的影响断断续续从2月开始,会一直蔓延。而目前经济的情况下,无论企业还是个人,存在不确定性的开支消费预算大概率都会削减,这直接导致互联网广告的减少,而这已经在一季度中有所体现。

3)金融科技和企业服务:整体增速10%。金融科技增速放缓,而企业服务收入则下降。

腾讯从18年左右大幅度投入企业服务,但由于2B在国内的整体情况,并没有得到非常理想的效果。

从这次的季报能看到,腾讯企业服务收入的战略已经从追求收入增长和规模,调整为健康增长,减少亏损合同。

图:2022一季报

来源:腾讯公告

而这还只是一季报。

按照目前疫情情况,整体B端和C端都会不同程度受到影响。

静待几个月后的二季报吧。(作者:cowgirl)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灌饼高手00·2022-05-19港股的定海神针,不会那么脆弱的,现在或许就是黎明前 的黑暗1举报

- 尔维斯肌肤·2022-05-19我看不懂腾讯,但是我相信段永平,他敢买我就敢买1举报

- 迪士尼迪斯尼·2022-05-19这么好的文章,必须给大神点赞一下以表达我的敬意1举报

- 老夫的少女心_·2022-05-19本土市场市场游戏收入下降1%,国际市场游戏收入增长4%,这才是腾讯的根基1举报

- 福斯特09·2022-05-19财报确实看着一般,但是结合行情看,也就能理解了1举报

- 刀哥拉丝·2022-05-19腾讯是什么样子,国内大经济就是一个什么样子1举报

- 哎呀呀小伙子·2022-05-19算是中国民营经济的扛把子了,如果他都不好,可以想象一下其余的企业点赞举报

- 丹尼尔加·2022-05-19不管别人怎么说,我害死喜欢腾讯,我觉得价值投资的话,没毛病点赞举报

- 小时候可帅了00·2022-05-19网络广告收入下降18%,这个有点狠了1举报

- 德迈metro·2022-05-19嗯,静待几个月后的二季报吧,到时候再看1举报