腾讯2022年一季报解读

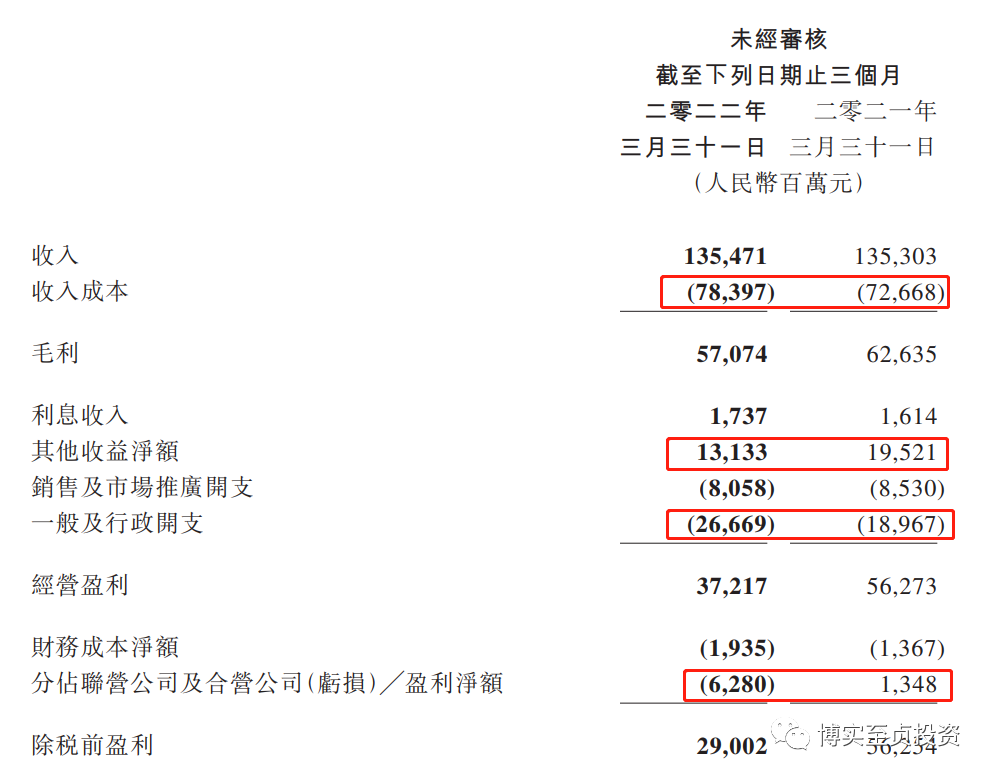

腾讯2022年一季度,营收1354亿人民币。与2021年一季度基本持平。

利润234亿,同比下降51%。

收入成本增加57亿;其他收益净额(投资收益)减少64亿;行政开支(人员工资)增加77亿;联营合营公司贡献利润减少75亿。加总后利润少约为273亿。

收入成本增加57亿。主要是服务器带宽、支付规模扩大的交易成本,以及内容成本增加所致。

结合广告业务2022年第一季度收入下降180亿,但总体营收不变,而游戏业务基本持平来看。云和支付业务营收需要增长180亿。云业务会产生大量的服务器与带宽成本。而视频类业务拓展也会提升带宽成本。公司在报告中有详细解释。

其他收益净额减少64亿。2021年年报,京东带来了782亿的其他收益净额。博实认为,其他收益净额应该看成是投资收益,有点像一个基金组合,或者说是一个一级风险投资和二级股票投资的组合收益。这部分收益是波动的,如果有买入和卖出的交易,会对现金流有影响。如果没有交易,实际上就是一个净值波动。综合收益还得拉长看。实质上这是一个金融投资业务,而不是一个现金流业务。

其中,卖出部分Sea收益185亿,但是出行服务和网络媒体的投资公司需要减值拨备。

行政开支(主要是人员工资)增加77亿,一季报中称第一是给员工的股权激励,以及在新领域的研发投入,另外就是海外业务拓展以及并购公司带来的。其实从这点上能看出,公司在人员的激励上和新业务的研发投入上还是非常敢于投入的。

联营合营公司贡献利润减少75亿。联营公司这部分,博实认为他更像是具有较多控制权的并表公司。这部分也是不一定会直接贡献现金流的。当公司卖出联营公司股份,或者新投资联营公司会影响现金流。另外,联营公司如果进行分红,会增加腾讯现金流。

总体上来说,联营公司在博实看来对于大部分企业来说,更像是一种战略协同价值。实质上在现金流上的影响并不大。

这一点博实特别想强调一点,巴菲特也有许多联营公司,比如伯克希尔保险、伯克希尔能源,还有一些小的比如喜诗糖果。博实认为巴菲特控股较多的公司,实质上是能够实现现金流价值的,即保险公司可以实际上成为巴菲特的又一个投资账户。所以巴菲特的联营公司实质上是现金流价值很强,但是绝大部分公司的联营公司,博实认为战略协同价值远大于现金流价值。

同样的,再延伸一点,巴菲特也有一些其他投资收益的公司。即那些投资不多,甚至不占董事会席位的公司。但是,这些公司对于巴菲特来说,同样也是可以贡献现金流的公司。

所以,虽然在财务报表上,巴菲特如果有其他投资收益这一项,他也会波动。但是从现金流角度看,主营业务、联营(控股、大比例持股)业务、其他投资收益(小比例持股)业务,对巴菲特来说都是现金流业务。这点是博实特别想和研究金融投资类企业,或者致力于金融投资方向的朋友交流的。

把主题拉回来,对于腾讯的2022年一季报,结合腾讯2021年年报。博实觉得理性的看应该分成两部分。第一部分就是主营业务,这部分主要盯着社交、内容、游戏、广告、云支付企业服务来看就行了。

博实一般核心盯现金流好的,利润主要贡献的业务。游戏和广告。一季度游戏基本持平,广告下滑。收入肯定是靠云、支付、企业服务来补的。但那几块利润肯定不如广告好。

但是,游戏和广告的核心本质,是社交和内容。所以腾讯肯定会持续投入社交和内容,所以内容成本上升、广告成本下降虽然阶段性可能不好,但随着疫情变好,经济面变好,广告业务有可能有积极变化。广告业务其实是受宏观经济影响的周期业务。

云、支付和企业服务,博实觉得也在进步。但是这些领域除了支付以外,竞争还是很激烈的,利润率暂时看还没有很高应该。总体看,腾讯这些业务还是一直进步很快的。

以上都是主营业务,就是真正会贡献现金流的业务。其他部分,博实认为腾讯虽然持有的资产综合看还不错,但是跟巴菲特更关注现金流的思路还不完全一样。所以,博实不把腾讯的联营(控股、大比例持股)业务、其他投资收益(小比例持股)业务看成现金流业务,即最多把他们看做一块可变现的金融资产。实质上不一定能产生稳定现金流。国内大多企业都存在联营和投资业务不产生现金流的情况。

综上所述,目前算腾讯的现金流,核心就直接去关注经营业务的利润即可。腾讯税前利润290亿,减去其他收益净额131亿,加上联营公司亏损62亿,实际上利润约为221亿。2021年为354亿。差距主要在营业成本57亿,人员开支77亿。

用以上这个算法来算,2021年除税前利润2480亿,减去其他收益净额1494亿,加上联营公司164亿,是1150亿。

如果非要算个PE,用35100万亿港币,乘以0.86为30186亿人民币。除以1150亿人民币,约为26.24。

但是PE只能算个工具和参考。我这种算法也直接削弱了可能本该给腾讯的投资的一些价值,是一种比较极致的把投资投资和联营公司价值都认为是0的情况。

真正的实务中,一方面需要将现金流的估算时间,在能力圈内尽量拉长;另外一方面也要适当把腾讯投资的价值尽可能客观的进行评估。

说一千道一万,里面核心的目标还是结合经营和投资,对腾讯未来长期的现金流产生情况做一个贴近真实逻辑的预估。而这还是对能力圈的考验。每个人的认知不一样,能力圈也不一样。方法和思路可以交流,但认知同步需要时间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灯塔国02·2022-05-19结合经营和投资,对腾讯未来长期的现金流产生情况做一个贴近真实逻辑的预估,感谢老师1举报

- 哎呀呀小伙子·2022-05-19港股的扛把子就是腾讯,如果腾讯不行,那港股更不行1举报

- 小时候可帅了00·2022-05-19现在这个时候买点腾讯算不算是抄底了了段永平?1举报

- 老夫的少女心_·2022-05-19目前算腾讯的现金流,核心就直接去关注经营业务的利润即可,感觉我学到了秘笈1举报

- 揭人不揭短·2022-05-19我能看得出来,老师对腾讯有着特殊的感觉和认同感1举报

- 灌饼高手00·2022-05-19利润234亿,同比下降51%,这个感觉确实有点可怕1举报

- 博实·2022-05-24其实任何公司,多去关注存续期间自由现金流折现,必然没错。这是估值的标准哲学点赞举报

- 博实·2022-05-24尽量客观一点,去看业务,然后分析自由现金流。您不喜欢腾讯的原因是哪方面呢?点赞举报

- 迪士尼迪斯尼·2022-05-19不是很喜欢腾讯,但是很喜欢你分析腾讯的手法点赞举报

- 尔维斯肌肤·2022-05-19感觉抖音这样 的短视频平台在蚕食微信的市场点赞举报

- 先救我她有对象·2022-05-19腾讯的财报表现就是国内经济的直接体现1举报

- 低买高卖谁不会·2022-05-19腾讯这种公司用pe让人感觉乖乖的1举报

- 博实·2022-05-24是不是说明,我可能有情绪在里面影响点赞举报

- 博实·2022-05-24哈哈,段永平可能非常欢迎你来抄底点赞举报