【研报掘金】国金证券:供需两端利好,草甘膦周期属性弱化

研值组【研报掘金】系列第三期

文│研值组 Jessica

编│研值组 Jessica

Wind数据显示,基础化工(申万)指数5月以来已上涨8.73%,表现亮眼。

研值组为大家整理了国金证券基础化工行业的深度研报,详细解读周期中的确定性机会。

今天我们讨论的主角便是农药第一大单品——草甘膦。

草甘膦是一种灭生性除草剂,对一年生及多年生杂草都有很好的除草效果,是玉米等农作物目前所使用的主要除草剂品类。

草甘膦是全球除草剂消费占比最大的单品,约占全球除草剂市场30%的份额,占全球农药总用量的15%,产品市值达60亿美元。

从投资角度,中短期内,草甘膦供需偏紧,仍将处于景气周期。长期来看,转基因种子商业化加速以及替代百草枯趋势带动草甘膦远期需求增长。未来草甘膦供给端新增产能有限,因此,周期属性将进一步弱化,整体盈利的稳定性和确定性将进一步加强。

一、供给端优化,新增产能受限

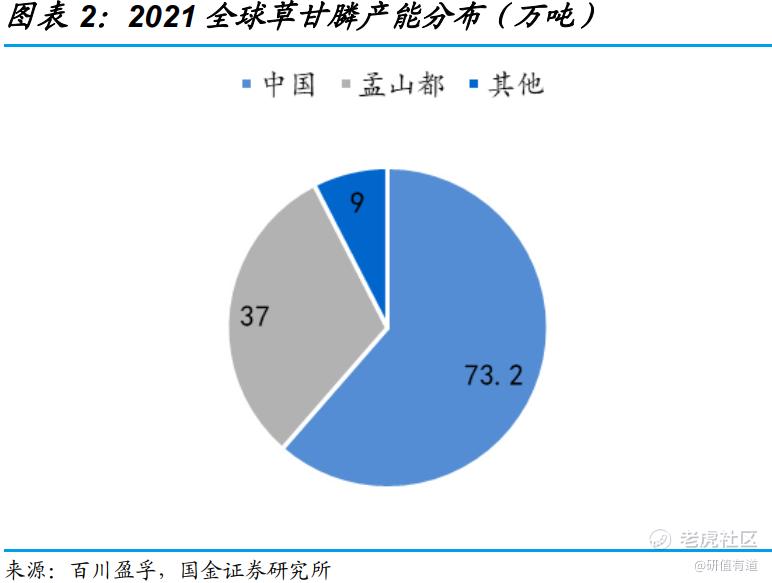

中国是草甘膦生产大国。2021年全球草甘膦名义产能119.2万吨,其中73.2万吨产能都集中在中国。海外产能共46万吨,主要集中于孟山都,就是现在的拜耳,拥有产能约 37 万吨。

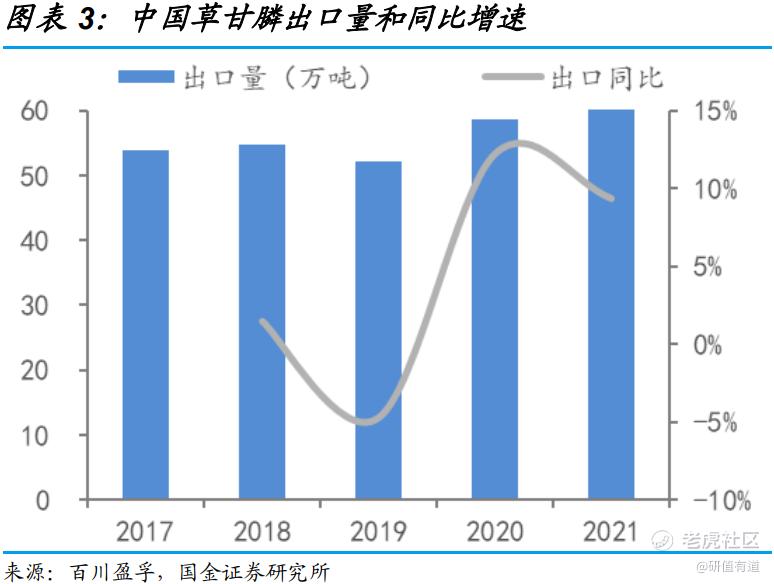

中国草甘膦2021年产量62.05万吨,其中90%以上用于出口,主要出口到巴西、美国、阿根廷等转基因农作物生产大国,贡献全球70%左右的供应量。

过去十年政策端收紧,我国草甘膦企业数从30多家缩减合并至现在的10家企业左右,供给端落后产能逐步出清,行业集中度提高。草甘膦生产企业产能利用率逐年攀升,行业产能利用率从2016年70%爬升至2021年85%。

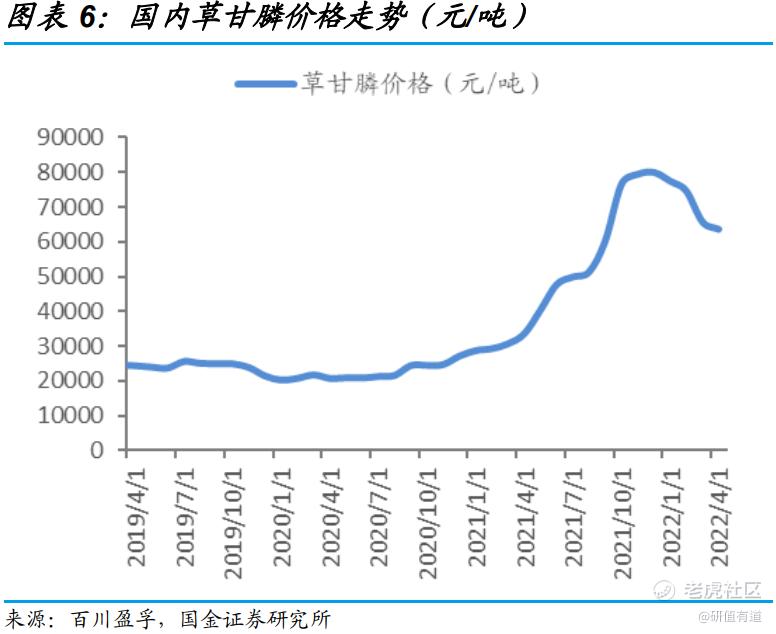

自2021年以来,多个不可抗力频发催化草甘膦价格上行。例如,2020年四川洪灾导致多家草甘膦企业停产,供给端出现较大缺口,国内草甘膦经历快速去库存阶段。2021年上半年,美国受“艾达”飓风影响,拜耳在新奥尔良市的工厂停产,加剧了全球草甘膦供给的紧张程度,引发市场恐慌性抢购,草甘膦价格跃升高位。

三季度受到能耗双控影响,草甘膦价格跃升至8万/吨。随着能耗双控影响边际弱化,草甘膦价格逐步回落至当前6.3-6.5万/吨,目前国内厂家库存仍处于多年来低位。

在国内环保供给侧改革和安全整治下,草甘膦作为有机磷农药,其供给端的生产必然会受到环保约束和安全生产规范的影响。2019年国家发改委发布的产业结构调整指导目录,也将新建草甘膦生产设备作为限制类项目。因此,未来新增产能有限。

二、种植面积、转基因拉动需求增长

受到全球粮食危机影响,全球粮食价格一路走高。根据CBOT的数据,农作物玉米和大豆的期货价在2021年7月达到最高点,分别是720和1447美分/蒲式耳。

2022年,俄乌战争进一步加剧粮食价格上涨,截止到2022年4月29日玉米和大豆的价格已升至818和1717美分/蒲式耳,较2021年分别同比增长13.6%和18.4%,达到了历史的新高位。

粮价的大幅上涨会刺激农民播种意愿。例如,2021年美国大豆、玉米播种面积分别增加5%、2%,巴西大豆、玉米播种面积分别增加2.5%、6.7%。大豆、玉米种植面积的增加将带动农药用量的提升,草甘膦作为常用农药在需求端将充分受益。

除种植面积扩张带来的需求增加,中国转基因作物的推广也将对草甘膦的需求有一定边际拉动作用。

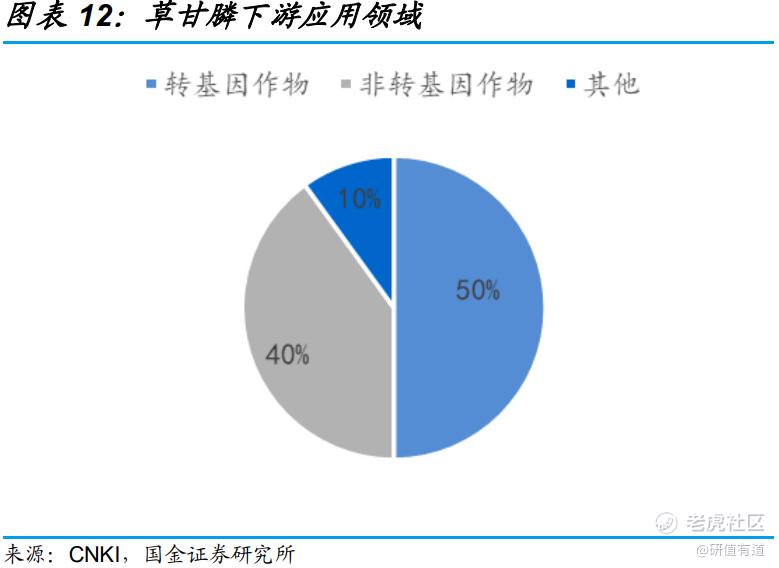

分析草甘膦的需求结构,其中转基因作物占比50%,非转基因作物占比40%。目前抗草甘膦的转基因种子主要由玉米、大豆、棉花几种作物组成,转基因大豆推广程度最高,占转基因作物总消费量的75%左右。

美国作为主要的转基因种植地区,从耐草甘膦作物种子引入美国市场以来,其被接受的速度非常惊人。2019年美国耐除草剂玉米、棉花、大豆的渗透率分别达到92%、81%、97%。

根据美国农业部调查,美国农民采纳耐除草剂作物的原因主要有三个。(1)提高产量:种植耐草甘膦作物可以实施免耕及窄行密植以提高产量;(2)节约杂草处理时间:抗草甘膦作物为农民提供了一种简而易行的除草方法,节约的时间可以从事其他经营活动,间接增加抗草甘膦作物收入;(3)降低农药成本。

目前中国的转基因种植面积较低的格局即将改变。2020年7月15日,农业农村部科技教育司发布《2020年农业转基因生物安全证书(生产应用)批准清单》,其中包含玉米、大豆各一种。中国转基因作物种植面积将有可能重复美国和巴西快速增长的道路。

假设以上玉米与大豆的转基因品种渗透率未来达到100%,国内新增草甘膦需求将达到2.9-4.2万吨。

三、最大竞品百草枯禁用

百草枯是联吡啶类除草剂品种,具有价格低廉,作用迅速等特点,成为全球第二大除草剂。但是其对哺乳动物毒性强且中毒后伤害不可逆、在土地中残留时间久,目前已被超48国禁用。

百草枯产能主要集中在中国,根据百川数据,2020年国内百草枯(折纯)产量约为8万吨。中国农村农业部决定自2020年9月25日于国内禁止经营和使用百草枯。

随着各国对于百草枯禁用政策推进,将为草甘膦带来新的增量市场。草甘膦每亩用量(折纯)约为百草枯每亩用量(折纯)的3倍,考虑到草铵膦价格较高,农民使用意愿不强,假设百草枯全部退出后,草甘膦与草铵膦按照7:3占据百草枯原有市场份额,预计将为全球草甘膦带来约17万吨需求增量。

草甘膦作为第一大农药品种,需求端受益于农产品涨价的大周期,供给端未来新增产能受限,行业周期属性或将进一步弱化。

近期因为受到疫情的影响,物流不畅导致库存有所累积,但从下游反馈的订单情况来看,大部分生产厂家订单签到了22年6月份。需求端仍然有一定的支撑,且草甘膦库存同往年相比,仍显著低于往年同期水平。因此,中短期内草甘膦仍将处于景气阶段。

-END-

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 潇湘yeyu·2022-06-26草甘膦是全球除草剂消费占比最大的单品!点赞举报

- 钱富人·2022-06-266点赞举报

- turboyu·2022-06-26阅点赞举报

- 嗜血天隼·2022-06-26[财迷]点赞举报

- 思维决定未来7·2022-06-26[开心]点赞举报