泰森食品:挣脱通货膨胀困境的优选

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

一、公司简介

01 简述

泰森食品(Tyson Foods)公司及其子公司(纽约证券交易所代码:TSN)是全球最大的食品公司之一,也是公认的蛋白质食品领军者。该公司由John W. Tyson于1935年创立,在三代家族领导下成长,拥有广泛的产品和品牌组合,包括Tyson,Jimmy Dean,Hillshire Farm,Ball Park,Wright,Aidells,ibp和State Fair。

02 细分市场

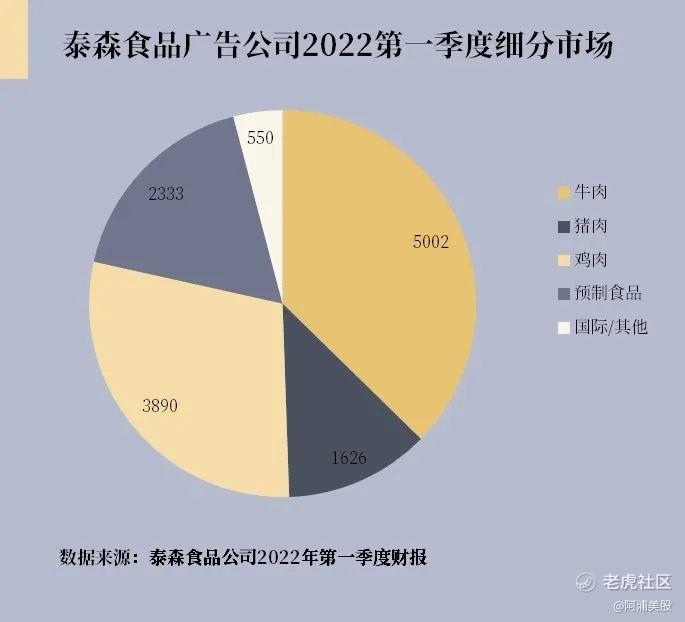

牛肉:包括泰森与加工活饲牛和将经过修饰的牛肉胴体加工成原始和亚原始肉块以及可装箱产品相关的业务。产品在国内销售给食品零售商、食品服务分销商、餐厅运营商、连锁酒店和非商业性餐饮服务机构。该部门还包括生皮和各种肉类等特色产品的销售,以及通过供应链运输产品的物流业务。

猪肉:包括泰森与加工市场生猪以及将猪肉胴体加工成原始和亚原始切割和可装箱产品相关的业务。产品在国内销售给食品零售商、食品服务分销商、餐厅运营商、连锁酒店和非商业性餐饮服务机构。该部门还包括活猪集团,相关的特种产品加工活动和物流业务,通过供应链运送产品。

鸡肉:包括国内业务,包括将活鸡饲养和加工成活鸡,采购新鲜,冷冻和增值鸡肉产品的原材料,以及特色产品的销售。产品在国内销售给食品零售商、食品服务分销商、餐厅运营商、连锁酒店和非商业性餐饮服务机构。该部门还包括通过国内供应链运送产品的物流业务以及养鸡子公司的全球业务。

预制食品:包括与冷冻和冷藏食品的制造和营销相关的业务,以及通过供应链运输产品的物流业务。该部门包括Jimmy Dean,Hillshire Farm,Ball Park,Wright,State Fair等品牌,以及手工品牌Aidells和Gallo Salame。

二、财务状况

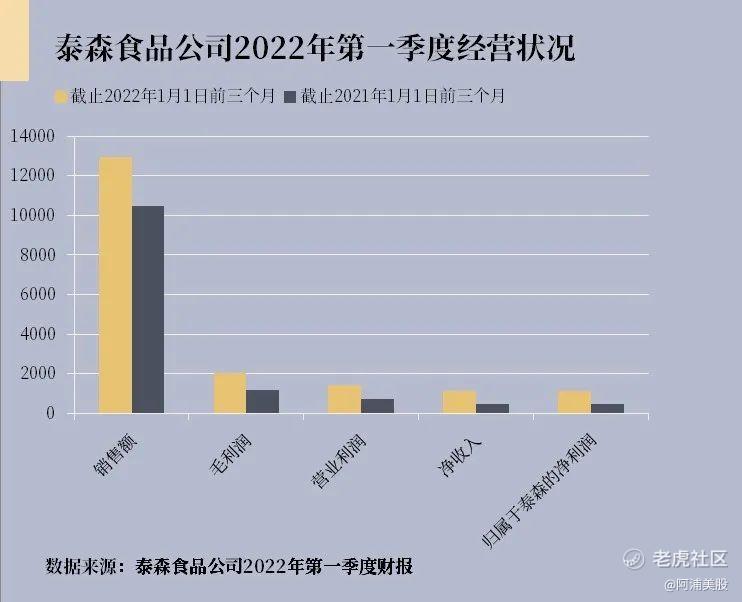

截止2022年1月1日前三个月,泰森食品公司的销售额为129.33亿美元,较2021年同比增长23.6%,平均销售价格的变化增长19.6%,这得益于鸡肉和猪肉业务的增长,抵消了牛肉和预制食品部门销量下降以及具有挑战性的劳动环境带来的影响。平均销售价格上涨对销售额产生了积极影响,平均销售额增加了21.17亿美元。平均销售价格的上涨主要是由于当前的通货膨胀环境和迅速上升的成本的恢复。

截止2022年1月1日前三个月,泰森食品公司的毛利润(Gross profit)为20.15亿美元,营业利润(Operating income)为14.55亿美元,营业利润率为11.3%,其中牛肉部分为19.1%,猪肉部分为10.1%,鸡肉部分为3.6%,预制食品部分为8.0%。

2022年第一季度,牛肉细分市场的平均销售价格变化增长31.7%,营业利润增长4.28亿美元。营业收入增长,原因是泰森食品公司继续优化于活牛供应,以及与COVID-19相关的直接增量费用减少,但部分被具有挑战性的劳动环境所导致的生产效率低下所抵消。此外,2021财年的营业收入受到与牛供应商挪用公司资金相关的牛库存回收带来的5500万美元收益的影响。

猪肉细分市场中,平均销售价格变化增长12.8%,营业利润增长0.48亿美元。

鸡肉细分市场中,平均销售价格变化增长19.9%,营业利润增长3.56亿美元。营业收入因销量增加和平均销售价格上涨而增加,部分被通货膨胀市场条件的影响所抵消,包括饲料原料成本增加1.85亿美元,供应链成本增加和劳动力环境充满挑战。此外,2022财年第一季度的营业收入受到2300万美元的保险收益的影响,扣除与生产设施火灾相关的成本,并在2021财年第一季度受到确认法定应急权责发生制的3.2亿美元损失的影响。

预制食品部门中,平均销售价格变化增长13.0%,营业利润下降0.8亿美元。营业收入因通胀市场条件的影响而下降,包括原材料和其他投入成本增加2.15亿美元,供应链成本增加和劳动力环境充满挑战,部分被优惠价格所抵消。

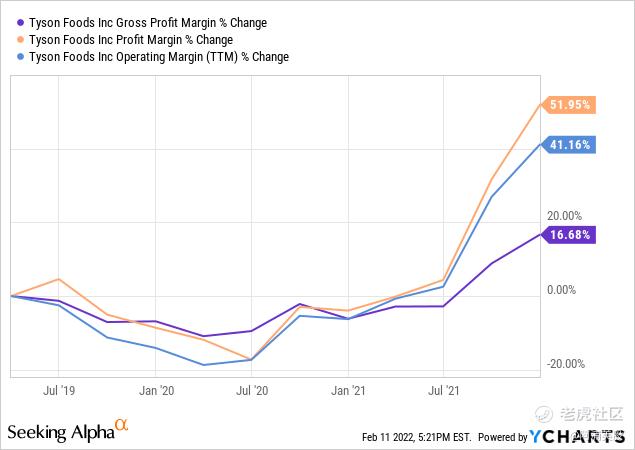

如图可知,泰森食品公司自新冠疫情以来,毛利润率、净利润率、营业利润率均有所增长,且近期增长趋势十分可观。

三、重大事件

01 收购与出售

近年来,该公司在从蛋白质生产商向品牌增值食品公司转型方面取得了重大进展。收购是实现这一目标的关键。其过去的交易包括收购Hillshire Brands,AdvancePierre 和Keystone Foods。2021年5月,泰森宣布将以约12亿美元的现金将其宠物零食业务出售给通用磨坊公司(GIS)。该交易于2021年7月完成。

02 扩大业务

泰森食品还在扩大其海外制造能力,以满足需求。例如,泰森食品一直在中国和泰国建设新工厂,同时扩大其在荷兰的现有生产业务。2020年11月,泰森食品在欧洲推出了植物蛋白品牌Raise & Rooted,将品牌扩展到美国以外。此外,泰森食品还专注于扩大其国内业务。2021年4月,该公司宣布正在扩建和升级阿肯色州的一家家禽厂,并指出这项"投资还将为产品包装线增加自动化流程"。展望未来,对自动化的投资预计将支持泰森食品的生产能力,从而支持其收入增长潜力,同时支持其利润率。

03 生产力计划

泰森食品在2021年11月报告其2021财年第四季度(截至2021年10月2日)的收益报告时,宣布了一项重大的成本结构改进举措。从2022财年开始,泰森将启动一项新的生产力计划,该计划旨在推动一个更好,更快,更敏捷的组织,并得到持续改进和更快决策的文化的支持。泰森的目标是到2024财年末节省10亿美元的生产力,2022财年相对于2021财年的成本基线节省3亿至4亿美元。泰森将通过利用人工智能和预测分析等新的数字解决方案来实现这一目标,以提高效率和运营、供应链规划、物流和仓储。泰森将利用自动化和机器人技术来自动化困难和更高营业额的职位。

四、股票估价

01 股票估价

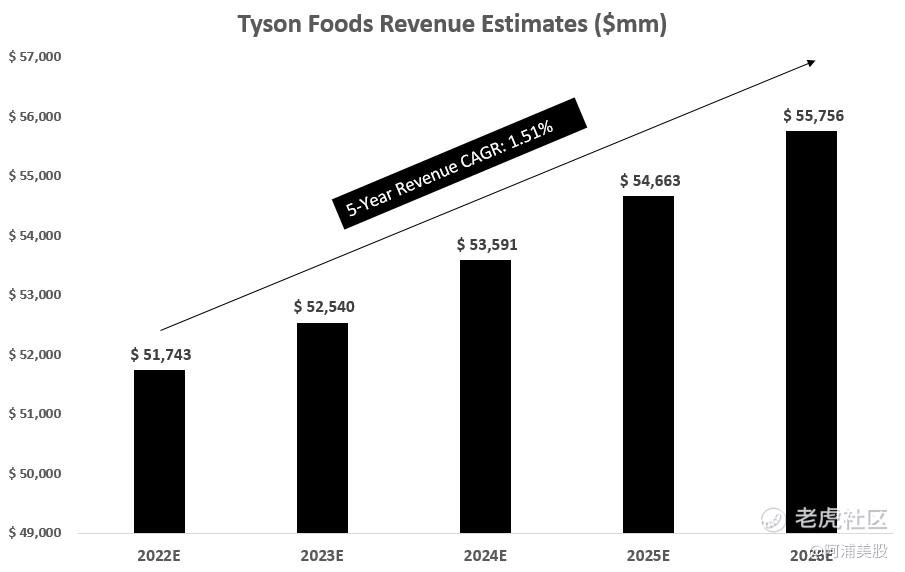

该公司的交易价格为TTM(Trailing Twelve Months 滚动市盈率)收益的9.6倍,远期收益为11.06倍。它的EV / EBITDA(企业价值倍数)仅为7.31倍,低于所有最接近的竞争对手(包括:OTCQX,DANOY,GIS,HSY,KHC和MKC)。假设5年收入复合年增长率为1.51%,鉴于公司最近的增长,这是相对保守的,如果公司能够保持历史利润率,预计稳健的EBITDA(Earnings before interets,tax,depreciation and amortization)和自由现金流增长将持续下去。DCF模型:

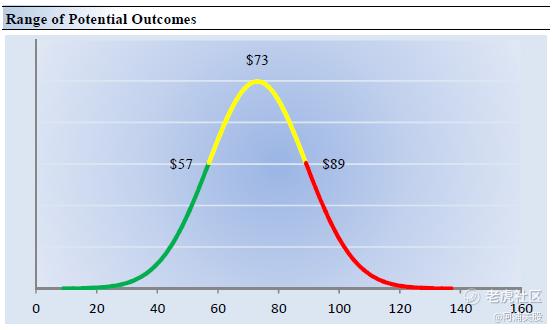

泰森食品每股价值73美元,公允价值范围为57-89美元。该公司在每股57美元(绿线)以下具有吸引力,但在每股89美元(红线)以上相当昂贵。TSN的股票似乎估值合理,因为它们的交易价格在公允价值估计范围的上限内。

五、竞争对手

01 竞争对手

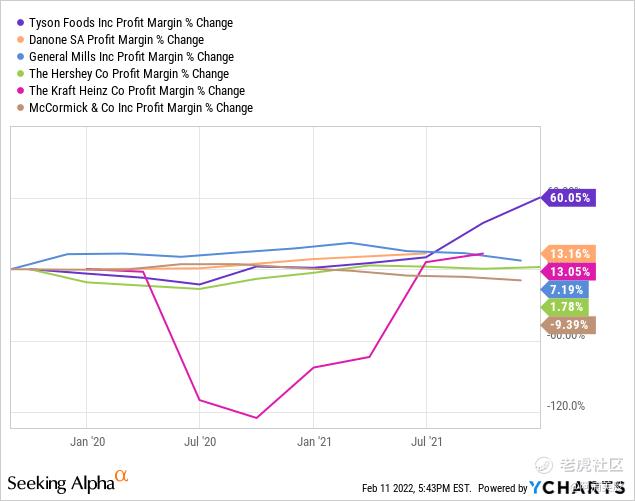

泰森(TSN)的主要竞争对手有DANOY、GIS、HSY、KHC、MKC等。如图所示,自大流行前的水平以来,泰森的净利润率提高了60%,大大高于任何同行。量化评级对包括泰森在内的所有公司来说都是"持有",但华尔街分析师看好泰森。

六、风险

01 新冠疫情

COVID-19全球大流行的爆发以及相关的应对措施已经并预计将继续对业务和运营产生不利影响。由于COVID-19大流行,每个细分市场在2020年都经历了从餐饮服务到零售的需求转变。虽然每个细分市场随后在2021财年经历了不同程度的餐饮服务复苏和销量恢复,但COVID-19的长期影响仍然不确定,并将取决于一些不确定的未来发展,目前无法预测。此外,在经济长期低迷的情况下,对餐饮服务产品的需求可能仍低于预期或进一步下降,对零售消费品的需求也可能减少,这可能会对经营业绩产生不利影响。

02 供应链

商品价格和原材料供应的波动,特别是饲料谷物、活牛、活猪和其他投入品的波动,可能会对收益产生负面影响。商品和原材料成本的波动直接影响毛利率和盈利能力。公司的目标是通过定价行动抵消商品价格的上涨。但是,由于消费者对价格的敏感性或竞争对手的定价姿态,泰森可能无法将产品价格提高到足以抵消原材料成本增加的影响。此外,如果提高价格以抵消更高的成本,泰森可能会遇到对产品和销售量的需求下降。相反,泰森的商品和其他投入成本的下降可能会给泰森带来降低价格的压力。虽然泰森使用衍生金融工具(主要是期货和期权)来减少价格变化的影响,并作为采购基础商品的机制,但并没有完全对冲商品价格的变化。

七、观点总结

泰森食品的股价在整个2021年中都在上涨,其良好的财务状况、经营水平以及稳健的EBITDA和自由现金流增长是支撑其持续上涨的动力。另外它的EV / EBITDA(企业价值倍数)仅为7.31倍,低于所有最接近的竞争对手,净利润率提高了60%,远远高于同行。

2022年第一季度,泰森食品公司的销售额为129.33亿美元,较2021年同比增长23.6%,毛利润(Gross profit)为20.15亿美元,营业利润(Operating income)为14.55亿美元。该公司的交易价格为TTM(Trailing Twelve Months 滚动市盈率)收益的9.6倍,远期收益为11.06倍。另外,它的扩张业务计划和新的生产力计划也在不断推进当中。

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 权力的游戏厅·2022-04-11它的EV / EBITDA(企业价值倍数)仅为7.31倍,低于所有最接近的竞争对手,净利润率提高了60%,远远高于同行,这怎么能不让人心动1举报

- 豆腐王中王·2022-04-11就今年一季度销售额为129.33亿美元,较2021年同比增长23.6%,这成长性好迷人1举报

- 先救我她有对象·2022-04-11价值投资必备标的,但是短线走着可能比较墨迹1举报

- 丹尼尔加·2022-04-11单论直觉,我感觉这个股应该还有更有价值的投资位置1举报

- 低买高卖谁不会·2022-04-11无论是通胀还是疫情,这个股票都比较值得期待1举报

- 老夫的少女心_·2022-04-11预制菜市场是个很好的市场呀,很有想象力空间的样子1举报

- 小时候可帅了00·2022-04-11我只想问,现在这个时候能不能杀进去,会不会亏本1举报

- 哎呀呀小伙子·2022-04-11泰森食品是不是当初咬掉泰森耳朵事件那个广告的公司1举报

- 灌饼高手00·2022-04-11全球最大的食品公司之一,也是公认的蛋白质食品领军者,就这一点就值得拥有1举报

- 宝宝金水_·2022-04-11老师有没有什么比较好的操作意见?我比较心动1举报

- 德迈metro·2022-04-11很想买他,但是不大喜欢当下的大盘行情1举报