美股互联网的竞争环境恶化,“卷”化严重

其实,移动互联网的红利,不仅仅是在中国已经逐步的消失殆尽,在欧美发达地区也多多少少能够看到红利消失内卷开始的影子。而其中最为人关注的,或者说波及面最大的,自然就是从国内无情商战中走出去的战争挑起者Tik Tok所导致的社交平台的竞争了。

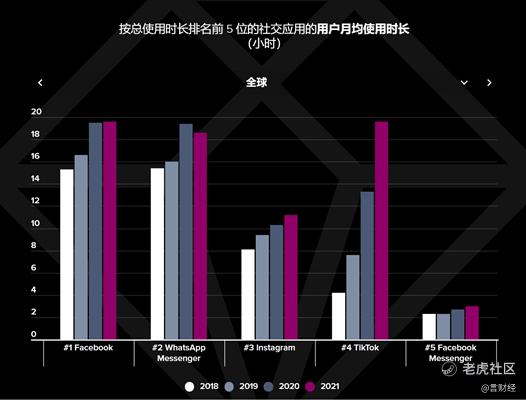

我们从data.ai的一份《全球移动市场报告》看到一组数据,全球范围来看,增长速度最快的平均月均使用时长的APP就是Tiktok,21年上涨到了19.6小时,而此前的榜首的Facebook也在21年也是19.6,Whatsapp是18.6小时。2021年里,Tiktok是当之无愧的绝对赢家。

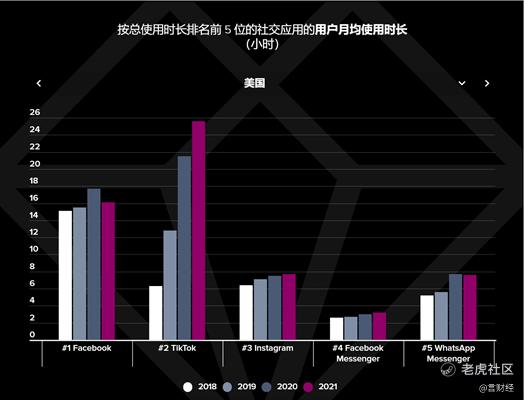

而单看美国一个国家的话,Tiktok的优势更加夸张,从2020年开始已经完全超过了Facebook,并且在2021年继续扩大优势,单用户月均使用时长高达25.6小时,也就是平均每天超过50分钟。欧洲的代表性国家,德国、法国、英国都呈现了同样的趋势,Facebook、Whatsapp等原本的社交老大单用户月均使用市场都在下滑,Tiktok的时长在快速提升。

那么下载量和用户支出方面呢,Tiktok同样保持着夸张的优势。全球范围来看,Tiktok的下载量排名第二,用户支出方面排名第一,MAU方面排名第五。

毫无疑问,短视频的内容承载模式叠加算法的投喂在中国时长得到验证后,20年因为疫情的原因爆发式增长使得全球范围内算法更加聪明后,开始席卷欧美成熟的移动市场。

因此逼得各家原本通过用户市场来赚取广告费的公司个个如临大敌,纷纷推出了自家的短视频应用,并且都推出了创作者计划。谷歌的YouTube推出了Shorts,Meta的Ins推出了Reels,Snap推出了Spotlight。

推出了短视频内容后,叠加大规模的创作者计划,巨头们也开始正式迎战Tiktok,开启了全球范围内的短视频大战。Shorts现在平均每天的浏览量超过了300亿次,是一年前的4倍;Reels已经占到了人们在Ins上花费的时间的20%以上;Snap的Spotlight日均浏览时间在22Q1同比增长了230%。

并且大家也都学会了要使用算法推荐的手段,来投喂短视频内容给消费者。因此Meta在这个季度大规模的投入人工智能算法,当然一方面是为了他的元宇宙大计划所准备,另一方面则是运用在内容推荐以及广告投放的精准程度上。Meta是直接将Reels、ads以及元宇宙列为主要的投资对象,去年的时候可只有元宇宙而已啊,当时all in metaverse,连名字都改了。看来Meta是真的给Tiktok打的有点受不了了。

确实,伴随着苹果的ATT新政出来后,老的那套广告投放逻辑都不再精准了,无法追踪到用户手机上的一些行为后,各家的广告都受到了不同程度的影响。并且用户市场也被疯狂的抢占,是的FB和Ins也好、Youtube也好还有Snap都出现了原有业务基本盘不稳的隐忧。而AI推荐算法就能够比较好的解决这个问题,通过用户浏览内容的习惯来给用户打标签,从而替代苹果ATT以及安卓隐私保护新政的用户其他行为,同样能够对用户进行精准的人群分类,从而做到原本的甚至更好的广告精准度。

这一点在国内就比较明显,目前短视频特别是抖音的短视频广告的eCPM是所有广告类型中最贵的,不仅因为短视频是图、文、影、声并茂,同时也是因为转化率高,而转化率高的原因就在于精准推送。就像内容能够精准推送一样,而精准推送的观测指标就是单用户日均使用时长,不断地给你喜欢的东西嗨,你会越来越嗨,停不下来。

假如往大了说,短视频也开始卷起了对用户市场的抢夺,目前直接冲击的是其他的社交平台,但是考虑到短视频的成瘾性,碎片化时间的应用也能够占据大段大段的时间。进而影响的是游戏、长视频等互联网娱乐项目。并且占据时间后变可以占据流量,进而影响到电商的竞争格局,正如直播电商开始冲击淘系的货架电商那样。目前欧美仍未发生这种情况,亚马逊的基本盘依旧稳固,但是不排除Tiktok和Shopify合作后,独立站对亚马逊存在冲击的可能性,这个需要继续观察,并且我也非常期待。

另一个剧烈的竞争发生在长视频领域。前文我们已经说到了长视频遇到了两大问题:通胀压缩可支配收入以及社会活动回复。那么长视频遇到的另一个大问题就是其他越来越多参与者加入这个赛道。

而且加入这个赛道的玩家都大有来头,有科技巨头如亚马逊和苹果,有传统媒体如Discover和Disney。科技巨头加入的原因在于,奈飞的成功告诉了他们原来砸钱也能造出好内容,并且能获得一批稳定长期的付费用户,从而提供稳定的现金流。传统行业玩家加入的原因是Cut The Cable的浪潮确实还在继续发生,有线电视的渗透率有进一步下降的可能性,新媒体在未来会越来越重要,不得不投入。

那么和奈飞相比,这些新的竞争者都有自己的优势:

○奈飞的优势是,最早的玩家,品牌忠诚度,成熟的投资收益模型,已经验证过的内容产生商业模式

○科技巨头的优势是,不差钱,打包性的服务付费plan,流量辐射能力强

○传统媒体的优势是,钱也不算差,IP的积累,对内容制作的几十年经验。

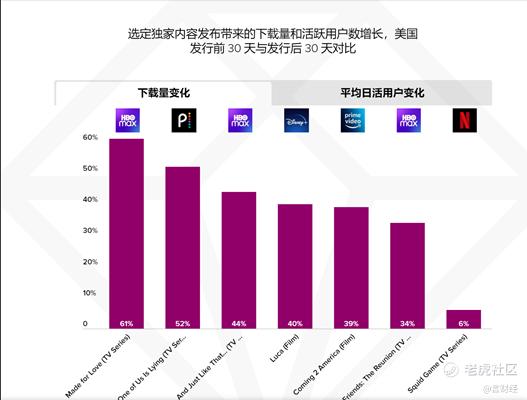

因此,这个赛道成为了拼内容的内卷模式,我们从Data.ai的一份数据看到,新内容的推出就能带来一批下载和活跃,然后看完就退订,换下一家评价看别的内容。

大家觉得会有很多人同时预定多家平台吗?就比如咱们国内,你图便宜掏钱买了连续包月的爱优腾会员然后忘了退订,每个月微信给你弹出一个自动扣费的提醒,你不觉得是平台方在剽窃你吗?然后就立马狠狠地退订的。

那靠内容吸引用户的商业模式,成功概率有多大。或许对内欧美的成熟媒体来说,可能性更大,毕竟有那么多沉淀的IP在手上,比起从头开始造IP要容易得多。因此内容层面的收并购最近进行的如火如荼,亚马逊用85亿受够了米高梅工作室,Discovery收购了时代华纳29%的股权。

那么IP的不断复用炒冷饭,炒多了还是会让IP变得廉价,除非能够每次制作都保持高水准。但是高水准这东西,就很悬,消费者的偏好总是不断地在改变,就连《蝙蝠侠》和《小丑》这种如此牛逼的IP,也出过烂片,经过了多久才出了一部2019年的《小丑》。

因此,奈飞用了2个季度来告诉我们,长视频在全球地区渗透率到了一个阈值后,原来的增长逻辑已经开始无效了,也遇到了爱优腾在国内遇到的问题一样。只不过奈飞优质的企业文化和业务能力让这个结果来的没有那么惨那么痛,但是总归是难受的。

$奈飞(NFLX)$ $Meta Platforms(FB)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$ $标普500(.SPX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-05-11Tiktok的下载量排名第二,用户支出方面排名第一,MAU方面排名第五,张一鸣这么猛吗?点赞举报

- 豆腐王中王·2022-05-11$Meta Platforms(FB)$ 是真的不错,不过这几年有点不行了,股价还会跌一跌点赞举报

- 灯塔国02·2022-05-11亚马逊用85亿受够了米高梅工作室,Discovery收购了时代华纳29%的股权,这个是真的卷点赞举报

- 哎呀呀小伙子·2022-05-11全球范围来看,增长速度最快的平均月均使用时长的APP就是Tiktok,怪不得脸书的小渣渣在背后耍阴招点赞举报

- 权力的游戏厅·2022-05-11抖音是不是要上市了?这个跟tiktok是不是一家公司?点赞举报

- 刀哥拉丝·2022-05-11很喜欢你这样的文章,感觉你看到别人看不到的东西点赞举报

- 福斯特09·2022-05-11亚马逊用85亿收购米高梅工作室之后好像没有作品呀?点赞举报

- 低买高卖谁不会·2022-05-11以前是增量市场,现在 是存量市场,卷是正常的点赞举报

- wh快乐投资·2022-05-14这篇文章不错,转发给大家看点赞举报

- Sodmos·2022-05-13[强] [强]点赞举报

- 紫贝壳1·2022-05-11阅点赞举报

- 包包发发·2022-05-12棒1举报

- 宁口·2022-05-12yyds点赞举报

- 小涩涩墩·2022-05-12…1举报

- dingdibg·2022-05-11感谢分享点赞举报

- 不是昵称·2022-05-11😳1举报