哈萨克斯坦的铁矿企业「Kazakh」递表港交所

来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:Kazakh于2022年4月14日向港交所递交招股书,拟在香港主板上市,公司是位于哈萨克斯坦的矿业公司。目前公司暂未开始才开采,也并未有主营收入。

S&TLiveReport获悉,成立源于2012年Kazakh Steel Plc(以下简称“Kazakh”)于2022年4月14日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为天财资本。

公司为一家位于哈萨克斯坦的矿业公司,专注于Kokbulak铁矿石项目的铁矿石勘探及开发。公司的Kokbulak铁矿石项目分为三个主要区域,即中部地区、北部地区及南部地区。于2026年,公司的主要目标是对Kokbulak铁矿石项目的中部地区进行商业化生产。

目前主要专注于为公司的Kokbulak铁矿石项目的商业化生产做准备,而未产生任何收入。公司计划于Kokbulak铁矿石项目的中部地区采用常规露天采矿方式提取铁矿石。公司的生产过程主要包括重选—磁选工序及脱磷工序。

公司的Kokbulak铁矿石项目位于西哈萨克斯坦。公司的Kokbulak铁矿石项目的大部分矿床位于阿克托别地区的Shalkar区,而一小部分矿床位于Kyzyl-Orda地区的Aral区东南角。

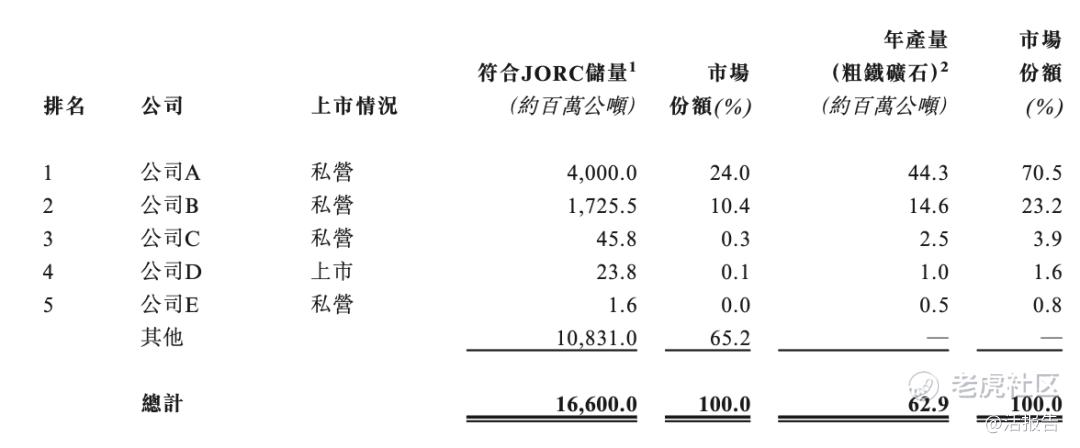

公司尚未宣布JORC合规储量,根据合资格人士报告,公司在中区的业务可开采合共约337百万吨可开采资源。公司在2020年按JORC合规储量计在哈萨克斯坦铁矿石行业排名第三。公司于2021年9月21日向主管机关申请生产许可证,公司预计生产许可证可于2022年年底前授予公司。

投资亮点

.公司的Kokbulak铁矿石项目拥有卓越的铁矿石资源基础;

.公司的Kokbulak铁矿石项目业务预计将成为哈萨克斯坦最大的项目之一,并对铁矿石价格的大幅下跌具有强劲影响;

.公司的Kokbulak铁矿石项目策略性地位于临近中国及俄罗斯潜在客户的地区;

.公司拥有经验丰富的管理团队,具有丰富的行业经验。

财务分析

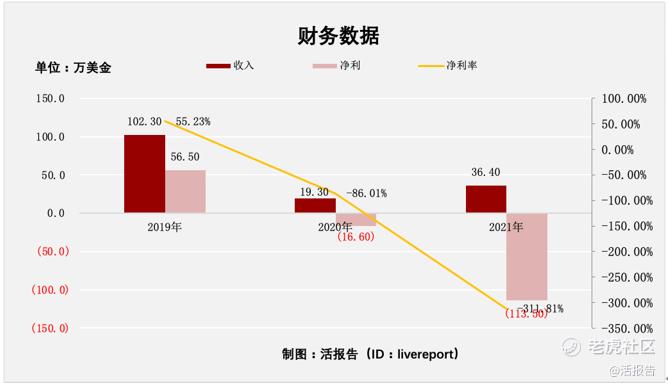

截至2021年12月31日止3个年度:

收入分别约为美元102.3万元、19.3万元、36.4万元;

净利润分别约为美元56.5万元、-16.6万元、-113.5万元。

来源:活报告

公司并没有开始进行开采,所以也没有主营收入,目前处于亏损中。

行业前景

2020年,哈萨克斯坦的粗铁矿石储量在全球排名第五,约为166亿公吨,占2020年全球粗铁矿石储量的约9.2%,

哈萨克斯坦粗铁矿石生产产生的收益由2015年约1,365亿坚戈增长至2020年约4,768亿坚戈,复合年增长率约为28.4%。同期粗铁矿石产量由约37.3百万公吨增长至约62.9百万公吨,复合年增长率约为11.0%。预计将由2021年约4,983亿坚戈增至2025年约6,187亿坚戈,复合年增长率约为5.6%。预测同期哈萨克斯坦粗铁矿石的预计产量将由约68.8百万公吨增至约77.9百万公吨,复合年增长率约为3.2%。

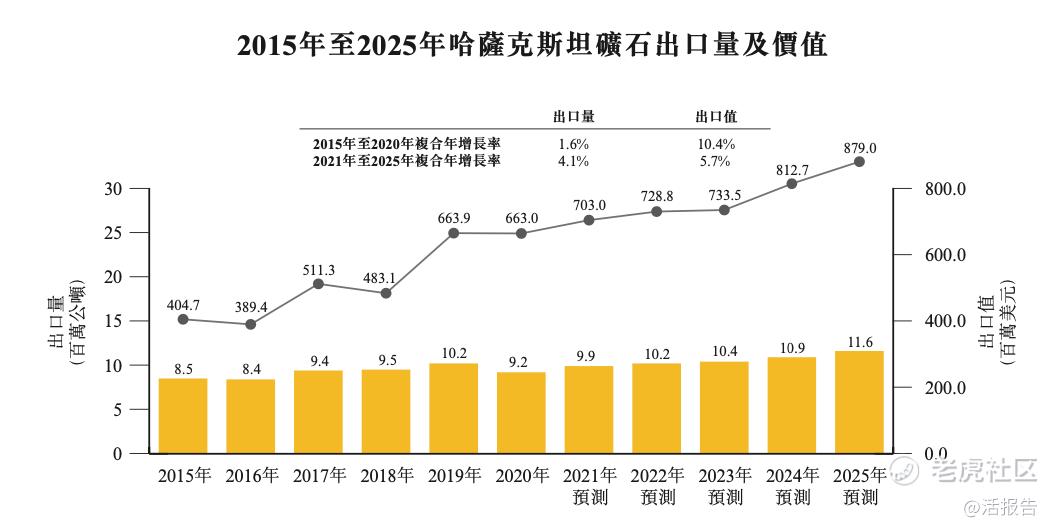

哈萨克斯坦的铁矿石出口量由2015年的约8.5百万公吨增长至2020年的约9.2百万公吨,复合年增长率约为1.6%。哈萨克斯坦的铁矿石出口值由2015年的约404.7百万美元增长至2020年的约663.0百万美元,复合年增长率约为10.4%。哈萨克斯坦的铁矿石出口量预计将由2021年的约9.9百万公吨增长至2025年的约11.6百万公吨,复合年增长率约为4.1%。来自哈萨克斯坦的铁矿石出口价值预计将由2021年约703.0百万美元增长至2025年的约879.0百万美元,复合年增长率约为5.7%。

来源:招股书

行业地位

根据哈萨克斯坦共和国国家统计局的资料,目前有88家注册公司2020年涉及铁矿石开采、勘探及生产。如上文所述,哈萨克斯坦的铁矿石勘探及生产行业由ERG及Temirtau主导。然而,预计ERG及Temirtau的市场份额可能会随新的市场进入者而逐步下降,有关预测取决于铁矿石价格及新参与者的投资意愿。

来源:招股书

倘公司于Kokbulak铁矿石项目中心区经营的合共约337公吨可开采资源可转换为符合JORC标准的储量,则公司于符合JORC储量方面将排名第三。公司的估计年产能约为24.0百万公吨,倘已投产,将位居第二位。

同行业公司IPO对比

本次选取的同行业对比公司为:$新矿资源(01231)$

新矿资源有限公司为中国河北省最大民营兼全省第六大铁矿营运商,拥有庞大矿石储量及资源量、透过低成本生产及快速提升产能以加强增长潜力,更具备大量勘探机会,地理上占尽战略优势,得以抓紧于中国(尤其为河北省)一直以来因中国钢铁生产强劲增长及本土制铁矿石供应严重不足所带来的市场商机。公司拥有并经营的闫家庄铁矿为大型露天铁矿区,采矿面积占地约5.22平方公里。根据独立技术报告,闫家庄铁矿拥有确定及概算储量约260.0百万吨,从2010年12月31日探明及控制铁矿资源量约311.8百万吨中换算得出。公司整体目标是在2012年底前,铁矿开采及洗选产能达每年10,500千吨。

来源:捷利交易宝APP

主要股东

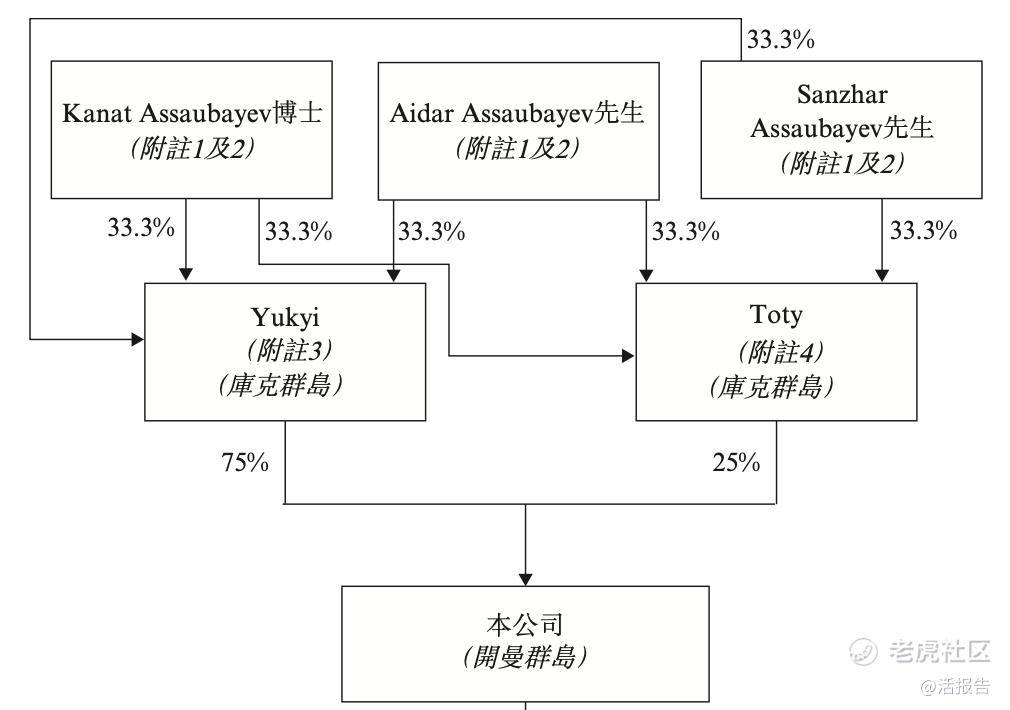

Peter Brigham先生、Kanat Assaubayev博士、Aidar Assaubayev先生、Sanzhar Assaubayev先生、Yukyi及Toty均被视为公司的控股股东

招股前,Yukyi及Toty将分别实益拥有已发行股份的约75%及25%。Peter Brigham先生分别作为代名人为及代表Kanat Assaubayev博士、Aidar Assaubayev先生及Sanzhar Assaubayev先生持有Yukyi及Toty各自的约33.3%、33.3%及33.3%的股权。由于(i)Yukyi有权于公司股东大会上行使30%或以上的表决权;(ii)Peter Brigham先生作为代名人有权通过Yukyi及Toty于公司股东大会上控制行使30%或以上的投票权;及(iii)Peter Brigham先生分别作为代名人为及代表Kanat Assaubayev博士、Aidar Assaubayev先生及Sanzhar Assaubayev先生持有Yukyi及Toty各自的约33.3%、33.3%及33.3%的股权。

来源:招股书

管理层情况

Sanzhar Assaubayev先生,35岁,董事会主席兼执行董事。主要负责公司策略规划及监督公司战略业务发展。于铁矿石开采业务方面拥有约9年经验,于其他矿业方面拥有约18年的经验。于加入公司之前,成绩在MMC Kazakhaltyn JSC担任国际关系总监,在Polyus Gold International Limited担任董事,在AltynGroup Kazakhstan LLP担任董事。Kemin Resources Limited担任行政总裁AltynGold Plc担任执行董事,任MM PetroleumPlc董事,获得美国洲际大学工商管理学士学位

Yelzhan Assaubayev先生,29岁,执行董事及公司首席执行官。主要负责公司战略规划及监督公司战略业务发展。于铁矿石开采业务方面拥有约9年经验,有约7年的其他采矿业务经验。在AltynGold Plc担任第一常务副行政总裁,在Western Kazakhstan Electricity Distribution Company担任执行董事长,任AltynGold Holdings Limited董事。在哈萨克斯坦的哈萨克斯坦铁路与通信学院获得自动化及控制技术与科技学士学位。目前攻读哈萨克斯坦国立技术大学冶金过程自动化及数字化专业的硕士学生。

中介团队

据捷利交易宝数据统计,哈萨克斯坦矿业中介团队共计10家,其中保荐人共计1家,近10家保荐项目数据表现优秀;公司律师共计5家,综合项目数据良好。整体而言中介团队历史数据表现优秀。

来源:捷利交易宝APP

保荐人承销历史业绩

天财资本近期保荐的破发率为16.67%。

来源:捷利交易宝APP

舆情分析

目前通过企查查网站无法查到Kazakh Steel Plc(2022年在开曼注册)的任何负面消息,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为89.67亿,其中最大市值为汇通达网络,最小市值为清晰医疗;发行PE均值为38.87倍,PE整体水平偏上;申购人数均值为9974人;超购倍数上,均值为5.13倍左右;基石占比上,目前基石比例均值维持在53.28%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。