全球电动车领导者——特斯拉深度研究报告

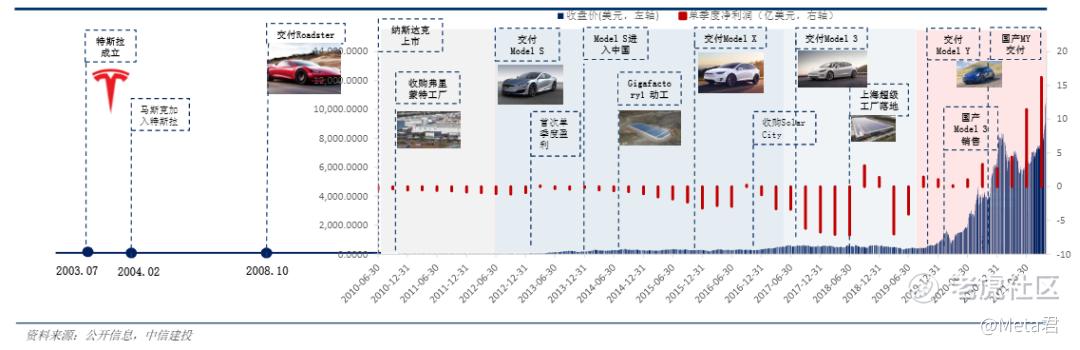

5年推出了首款电动汽车,十八年市值全球第一车企,TESLA——电动汽车领导者。

2003年马丁·艾伯哈德、克塔彭宁共同创立特斯拉;

2004年马斯克入资并成为董事长,领导公司2010年纳斯达克 IPO;

2020年成为全球第一市值车企。

截至2021年11月2日,特斯拉市值已达12000亿美元。

用5款好车实现2020年销量近50万辆:

2008年首款电动跑车Roadster问世,2012年交付Model S;

2016年交付Model X;

2017年交付Model 3;

2020年交付Model Y;

特斯拉约四年进行一次车型迭代,每一次都能启发人们对电动汽车的全新思考的方式。

特斯拉围绕汽车拥有完整布局、深度垂直整合的能源和运输生态系统

运输生态:

汽车产销为主要业务,上游零部件和电池自治,下游布局二手车销售和租赁,同时覆盖充电、维修、FSD等服务模式,额外获得积分盈利。

能源生态:

布局光伏和储能业务,上游参与电网竞价,下游与车的使用形成闭环。

盈利模式:

短期以售车和车服务盈利;中长期布局光伏、储能、电动车一体化;长期布局FSD及软件。

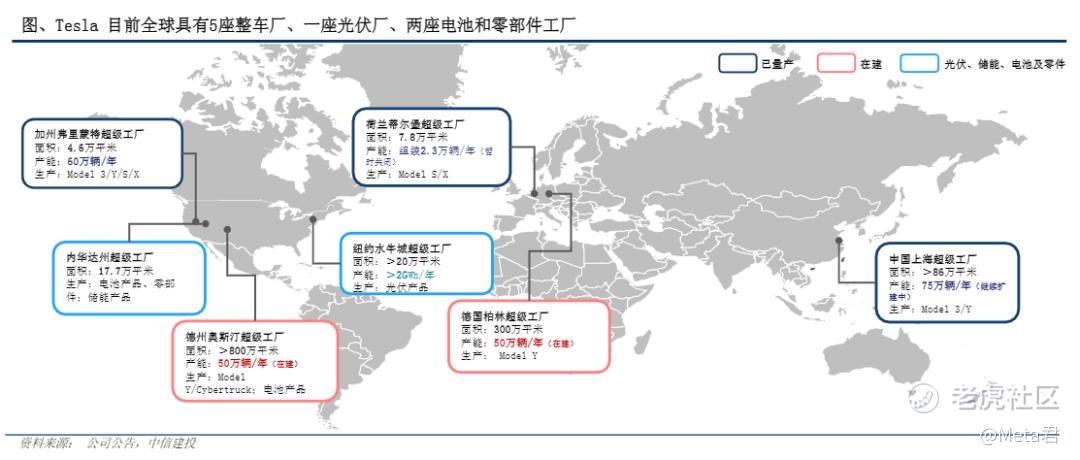

特斯拉目前全球具有5座整车厂、一座光伏厂、两座电池厂和零部件工厂。

目前量产工厂为弗里蒙特工厂和上海工厂,合计已具备135万的产能;

荷兰工厂由于无法生产新款Model S/X而暂停生产;

柏林工厂、德州奥斯汀工厂建设接近尾声,预计年内Model Y可开始交付;

弗里蒙特、上海两大工厂新车间亦在建,预计产能将进一步扩大。

产能来看:

特斯拉上海工厂产能已达75万辆/年,美国弗里蒙特工厂产能60万辆,全球合计产能135万辆,22年底将具备235万辆的年产能;

产量来看:

21年中国工厂产量51万,美国工厂产量43万,合计产量94万;预计2021Q4特斯拉全球产量达31万+,大幅高于市场预期。

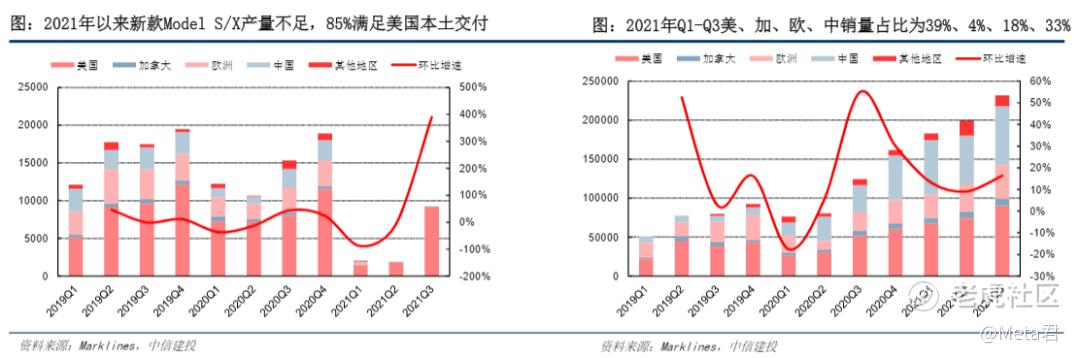

产地订单优势显著:

美国作为Model S/X的产地,优先交付北美,尤其是2021以来新款Model S/X由于产能遇到瓶颈后85%满足本土交付;

美国和中国作为Model 3/Y的产地,在20年中国国产后销量爬升显著,成为仅次于美国的第二大销售地。

22年起欧洲交付有望提升:

随着德国柏林Gigafactory 4的量产,预计MY车型在欧洲销量有望快速提升,欧洲是具备销量潜力的又一大市场。

目前订单饱满,交付等待较长:

Tesla新款Model S/X对所有销售区域开放,但北美交付等待为6个月,其他区域交付需要等待1年;

Model 3在销售区域中交付时间最长的日本需要等待4个月;Model Y目前对部分区域销售, 在加拿大等待时间为半年。

征途再起:新车型即将上市

电动皮卡Cybertruck、Semi、Roadster预计于2022年底上市。

自动驾驶FSD业务:软件服务核心功能

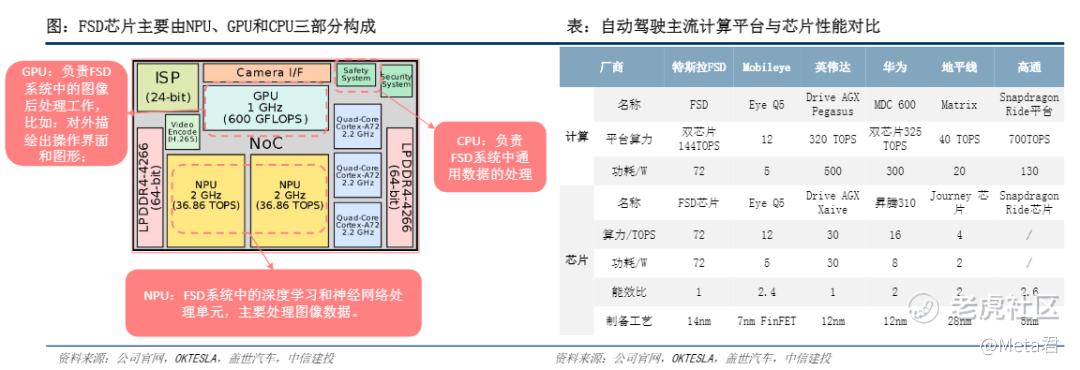

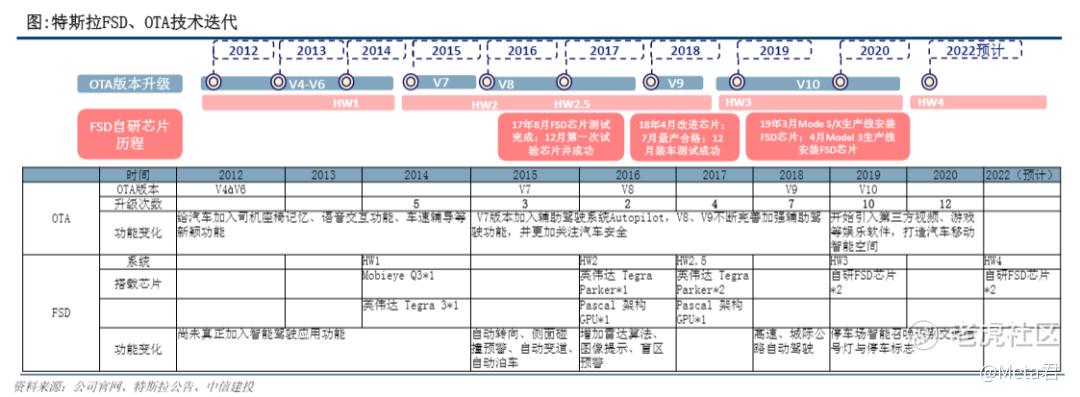

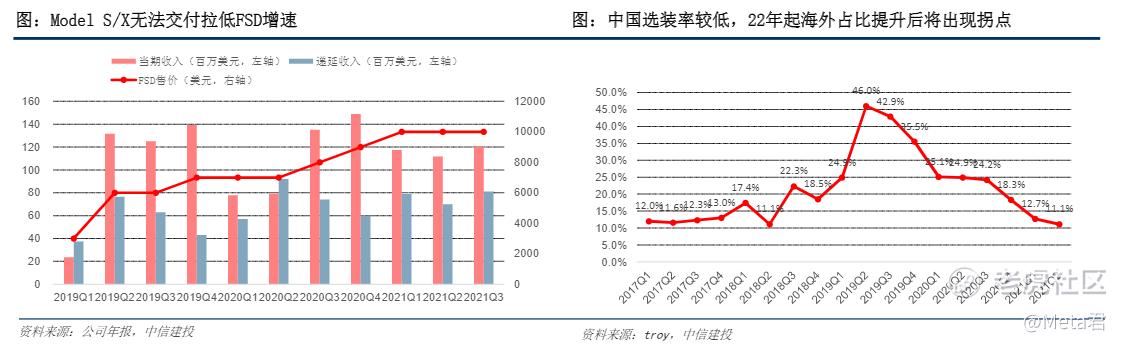

特斯拉自研FSD芯片,最强大的算力,最先进的智能驾驶解决方案:

拥有极强大的算力,主板采用完整的双系统冗余,保证某功能区出现问题时,依然可正常工作。

2021年7月推出的最新FSD V9版本中,依赖雷达传感器的FSD升级为基于摄像头+AI的纯视觉自动驾驶系统,它通过八个摄像头的数据输入(1280×960 12-Bit HDR 36Hz)进单个神经网络中,整合成 3D 环境的感知。

由单次硬件收入转向持续软件收入,提升车辆长期价值:FSD (Full Self-Driving) 为软件服务,车主购买仅需通过OTA升级,具有明显规模效应和较低边际成本,驱动盈利能力提升。

公司推出月度订阅模式,定价199美元/月,使部分观望用户可提前使用FSD服务。

Robo taxi无人驾驶出租车带来更大想象空间:

公司的FSD已可实现部分L3以上功能,在自动驾驶技术达到L4+级别后,大规模的无人驾驶出租车有望成为现实,届时公司FSD收入将再次显著增加。l

2021年10月FSD Beta 10.2在美开放公测,仅限于配备更新硬件、且购买/订阅高级 FSD 套餐的用户参与公测,Beta10.2 中雷达已被正式关闭,将仅采用视觉系统。

硬件迭代:智能驾驶硬件系统升级

不断进行系统升级与功能开发:

2014年Autopilot HW1采用Mobileye Eye Q3;

2016年Autopilot HW2采用英伟达的Drive PX2;

2019年特斯拉进入了芯片领域采用自研的FSD芯片;

特斯拉与博通合作开发新一代的 HW4.0 硬件,用于实现 Autopilot、 自动驾驶以及信息娱乐等功能。

领先的智能网联化水平为用户带来颠覆性体验:

自动驾驶:

特斯拉FSD版本持续迭代,自动驾驶技术进一步升级,未来FSD Beta 有望实现精确识别复杂路况、自主超车、红绿灯等,并通过购买软件升级服务实现完全自动驾驶。

空中下载技术(OTA):

OTA升级范围能够覆盖到动力系统和底盘,每次都类似小改款,加强客户使用粘度。

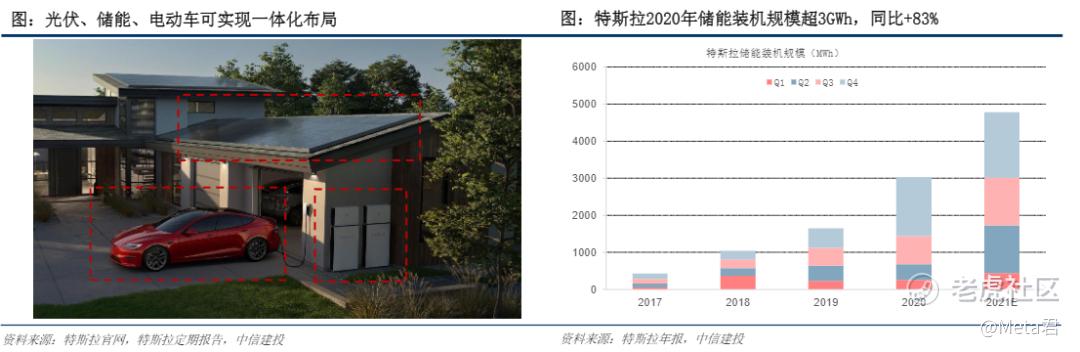

光伏+储能业务:未来能源解决方案

技术同源+客户重合,多种业务协同发展:

储能与电动车电池技术同源,而屋顶光伏、储能、电动车的客户群体重合,三类业务协同发展可有效降低研发与销售成本,实现业务共同发展。

光伏+储能有望成为终极能源解决方案,未来将是公司重要增长点。

储能:

特斯拉产品包括Powerwall (家庭储能) 、Powerpack (商业储能) 和 Megapack (大型公用储能) 。

根据Energy Sage,2020年 特斯拉在美国家庭储能市场占有率超50%,2021年Powerwall全球累计安装量达20万套,较2020年初+100%。

光伏:

早期让位于新能源车发展,2019年光伏装机规模不足200MW。

2019年末,公司推出高性价比产品Solar roof V3(光伏屋顶),成本下降40%,有望成为新的增长点。马斯克估算美国光伏屋顶潜在需求400万个/年,对应美国潜在市场规模超千亿美元/年。

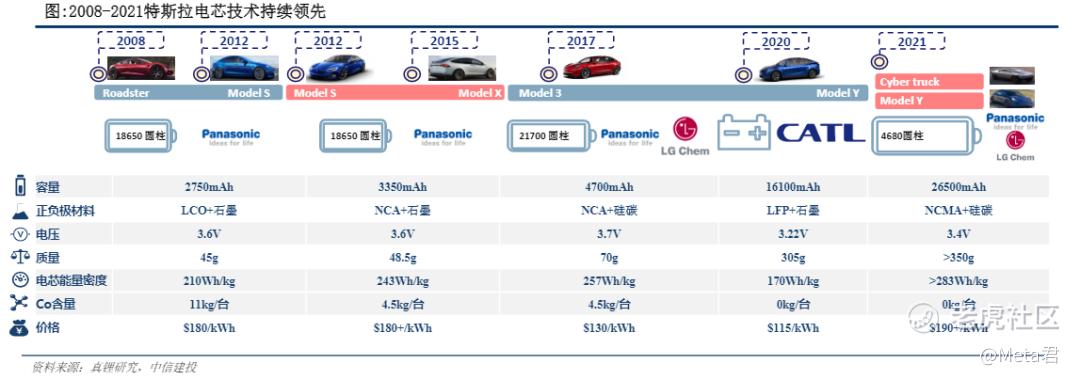

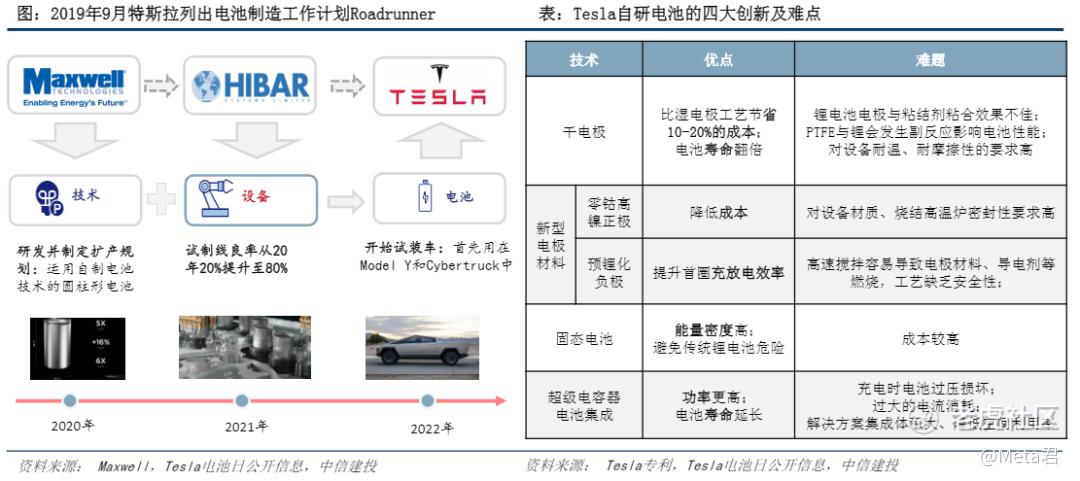

电池技术:电芯技术稳中求进,圆柱电池引领发展主线

结构求稳:

圆柱电池生产历史最悠久,工艺最成熟,其主要特点为产品一致性好、合格率高,成本低,因此在2000年初作为首选。

技术求进:

Tesla与电池厂家形成了长期的技术合作,不断推动电池性能的提升,电芯材料正极从LCO到NCA到未来的NCMA,负极从石墨到硅碳,电池尺寸从18650到21700到未来的4680,能量密度始终领先行业。

成本上顶下沉:

标准续航和高性能版本的电池分类分别享受价格和技术优势,有效抓住消费者的心态进行产品布局。

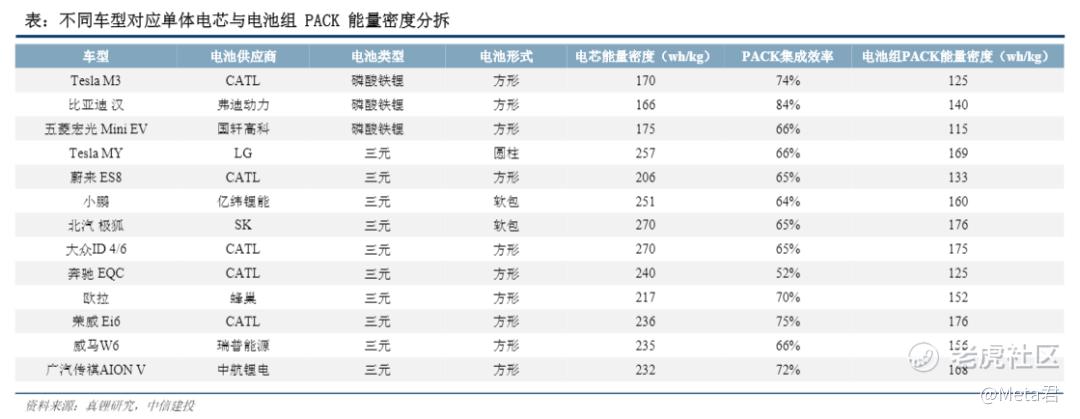

电池技术:特斯拉PACK集成效率在同级别车型中领先

在新车型不断迭代的车型竞争中,Tesla的集成效率依然在同级别车型中处于领先水平;

2021年将在集成效率上进一步改进,主要依托新供应商的引入;

铁锂和三元版本价格带的区分有效分层消费客群,用同类的优质性能、更低的价格吸引入门级客户。

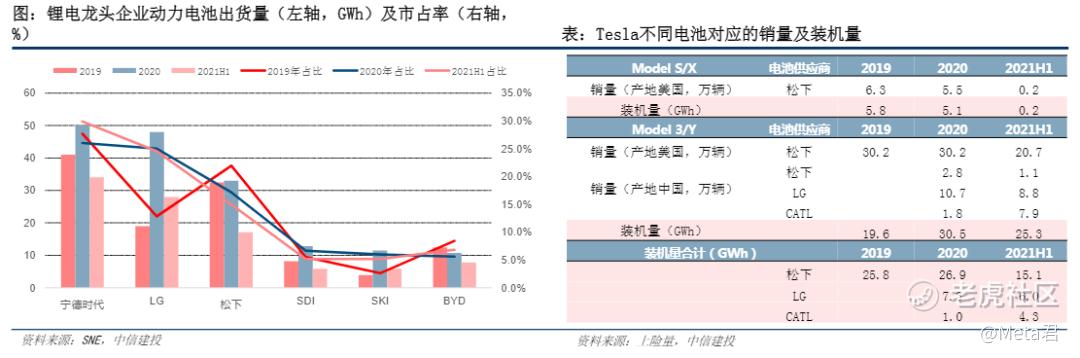

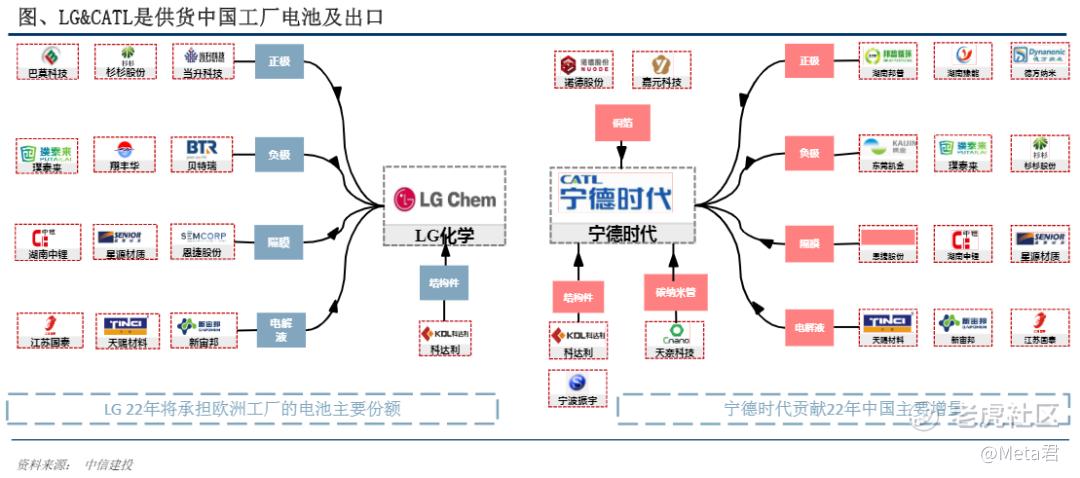

电池供应:绑定电池龙头,车与电池相互成全

深度绑定CATL、松下、LG三家锂电龙头企业,引入新供应商保供压价:

2009年松下开始为Tesla供货,并于2014年与特斯拉合作建厂,为全球特斯拉供应电池;2019年LG化学开始为Tesla供货;

2020年宁德时代与特斯拉签订长单,合约延长至2025年,国产电池成本降低使得特斯拉整车成本再降一个维度。

特斯拉与锂电龙头企业互利共赢:

锂电龙头企业也为特斯拉提供了稳定的电池供给,抵抗不确定性风险;

Tesla助力锂电龙头企业蓬勃发展并加速龙头企业扩大全球市场份额,CR3市占率从2019年63%提升至2021H1的69%,二者之间形成反哺效应,实现双赢局面。

电池自制:增厚技术壁垒,降低度电成本

电池需求:中美欧齐放量下22年Tesla电池需求超百GWh

预计21年、22年、23年Tesla全球销量94、171、255万辆,同比增速为88%、81%、50%;

预计21年、22年、23年电池需求为63、117、178Gwh,同比增速为74%、86%、52%。

电池供应:本土化供应为Tesla创造利润空间

电池供应链弹性测算:各环节龙头厂商业绩高增

零部件供应链弹性测算:各环节龙头厂商业绩高增

未来盈利点之一:电器件集中化带动成本持续下行

电子电器架构变革的引领者

集中域架构:

以2017年Model 3推出为转折点,电子电器架构率先采用集中域式,以中央计算模块、左车身控制模块、右车身控制模块三大模块实现整车所有功能;

降本是设计的核心思维:

以软件和硬件设计能力为背书,Tesla将汽车的控制方式电脑化,最终目的是实现设计和加工费用的降低、辅助结构和连接件的减少;

这样的模式在规模、标准化、集成化的提升下,硬件成本将会持续降低,争取更多盈利空间。

未来盈利点之二:产销是FSD未来的盈利保障

三大维度推动收入持续提升:

自动驾驶收入=车保有量×软件渗透率×软件价格,电动车保有量增加带来基数的上升;目前美国渗透率近30%,中国、欧洲地区渗透率较低,潜在空间广阔;

FSD每次推出新关键功能后均会提价,随技术升级,FSD价格将持续上行;

OTA 通过软硬件解耦实现硬件生命周期的最大化:

截至 2019 年底,特斯拉累计进行 45 次 OTA 升级;

产销量持续高增下规模效应明显,高利润叠加渗透率提升将迎盈利新突破。

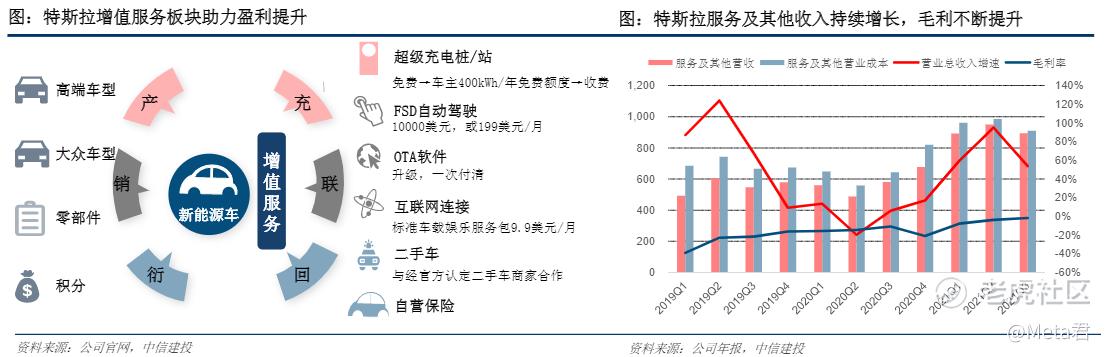

未来盈利点之三:增值服务将成盈利新突破

不仅仅卖车,Tesla布局生命周期内的车生态:

增值服务有望成盈利新突破:

除汽车销售外,特斯拉还提供一系列增值服务,包括自动驾驶、车载娱乐服务包、OTA升级、超级充电站以及自营保险等。

二手车:以旧换新,提升用户车辆换代频率;

充电网络:由免费转为收费,年底开放充电网络收取充电服务费用;

OTA升级:不定时推出续航升级/座椅加热等更新升级服务;

车载娱乐服务包:包括流媒体音乐,需联网的车载游戏、地图实时路况显示等;

21Q3服务及其他收入达8.94亿美元,同比+54%,占总营收6.5%:

2018-2020年,特斯拉服务及其他收入增速分别为39%、60%、4%,未来随着车保有量的增长,服务及其他收入将加速增长;

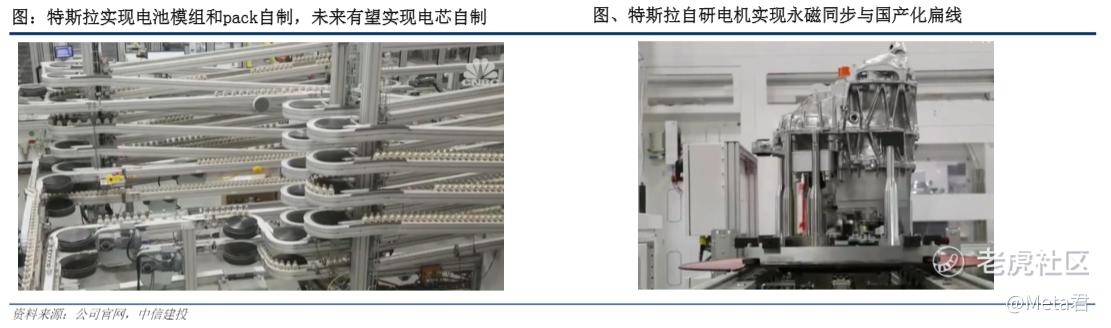

未来盈利点之四:核心零件自制享受供应链延申和一体化优势

特斯拉掌握核心零件的设计和生产,最大限度享受规模效应下的制造优势,目前Tesla自制的核心零件主要有:

电机电控:

Tesla美国和中国工厂均自主设计和生产电机,实现了电机从交流异步到永磁同步,再从圆线到国产化扁线的突破,未来三地联动定点下,既可以享受供应链延申优势,又能享受自制自研的一体化优势。

电池Pack&模组:

掌握核心竞争力,消除产能限制因素,目前圆柱电池的模组由自己生产,更好的实现热管理的嵌入;未来海外电芯自制,享受对上游材料的议价能力。

一体化铸造底盘:

具备核心材料研发能力的优势下,更好的提升合格率、生产效率,并减少大零件的运输成本。

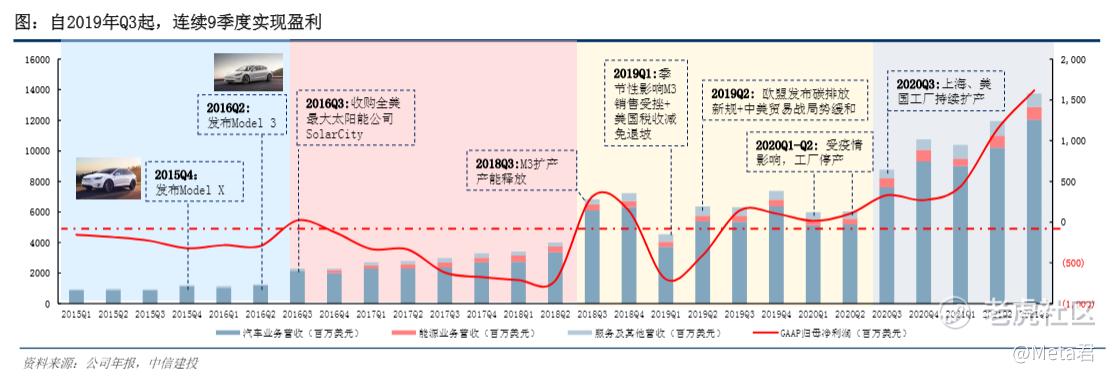

盈利转折:Model 3/Y 落地后盈利能力快速提升

汽车引领三大业务协同发展,自2019年Q3起,连续9季度实现盈利。

2021Q3公司实现营业收入137.57亿美元,同比+57%,环比+15%;GAAP归母净利润16.18亿元,同比+389%,环比+42%。

21Q3汽车业务营收120.57亿美元,同比+58%;

能源业务营收8.06亿美元,同比+39%;服务及其他业务营收8.94亿美元,同比+54%;

三大业务21Q3营业收入分别占比:87.6%、5.9%、6.5%;

2018Q3-2020Q2因受政策、疫情、海运等多方因素,处于盈亏波动中,上海工厂建成后叠加美国工厂扩产,营收持续创新高。

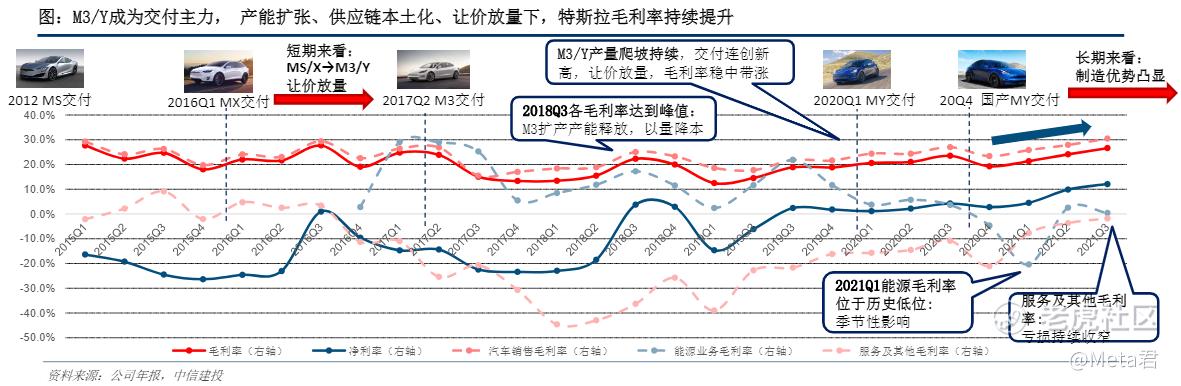

利润率分析:汽车业务决定毛利率、净利率走势

公司整体毛利率持续提升,盈利能力突出:

21Q3毛利率近27%,环比+2.5pct;

汽车业务整体毛利率为30.5%,环比+2.1pct,其中汽车销售业务(扣除积分、租赁后)毛利率为28.5%,环比+3.3pct;

能源业务扭亏为盈,服务业务亏损略有收窄,特斯拉供应链本土化,提效降本带动汽车毛利持续上行;

产能持续扩张以量换价,单车摊销等固定成本下降。

我是Meta君,感谢阅读。

探索元宇宙以及股市投资,认知未来,分享我的所得所知。$特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

TESLA——电动汽车领导者。