36氪财报解读,第二增长曲线重塑估值逻辑

36氪昨日公布了21年全年和第四季度财报,看点颇多。如实现了八个季度来首次盈利,季度毛利率创下最高水平……当然我个人最关注的还是所谓的“第二增长曲线”企服点评业务这门卖铲子的生意。

在这里写下一些对此次财报的个人看法。

财务数据优异

2021年第四季度,36氪实现营收1.16亿元,可比口径下同比增长21%。2021年全年,36氪实现营收3.16亿元,可比口径下同比增长19%。

分业务来看,2021年第四季度,36氪广告、企业增值服务、订阅收入分别为7639万元、3033万元、956万元,这三项业务的全年数据收入则分别达到2.15亿元、7403万元、2803万元。

本次财报中尤其值得关注的是:

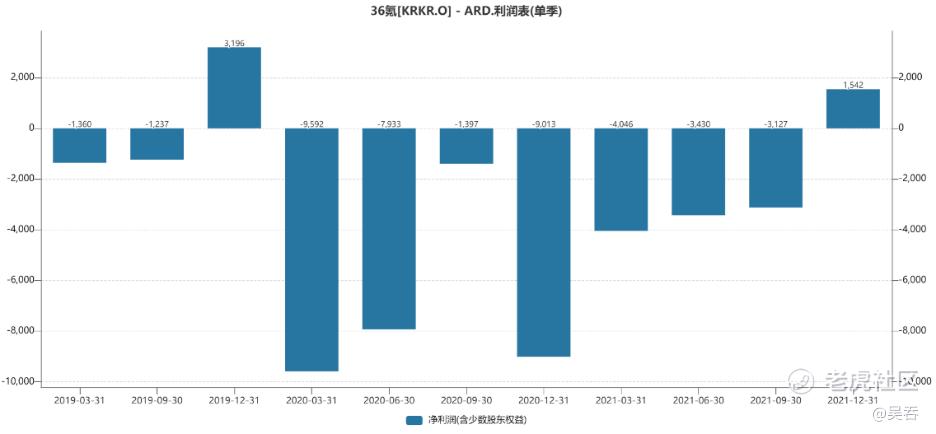

1、 Q4净利润1542万元,实现扭亏为盈,八个季度以来首次盈利。

2、 季度毛利率高达65%,创下公司历史最高水平,全年毛利率随之上升到59.3%。

3、现金余额创8个季度来新高。

环比增长3813万元,同比增长692万元。财报指出:“增加的主要原因是经营活动现金流入。”

4、2021 年Q4和全年经营性现金流都为正。

企服点评打造第二增长曲线

第二增长曲线由欧洲管理学家查尔斯·汉迪提出,核心观点是任何一条增长曲线都会划过抛物线顶点,只有在第一条曲线未达到顶点之前找到第二增长曲线,才能保持业绩的持续增长。

2021年,36氪推出了“企服点评”平台,收录了近万款企业服务软件,打造一款企服软件选型领域的“大众点评”,帮助需求方正确决策,也让企服产品找到一个新的获客渠道。

据海比研究院数据,2020 年 SaaS 用户数达 915 万家,付费用户数量 102 万,占比超 10%。SaaS 行业正迎来发展的黄金时期,预计2025年市场规模突破1600 亿元。36氪企业点评服务在一个广阔赛道发掘出一门“卖铲子”的生意,无疑是开启第二增长曲线的最佳方式。

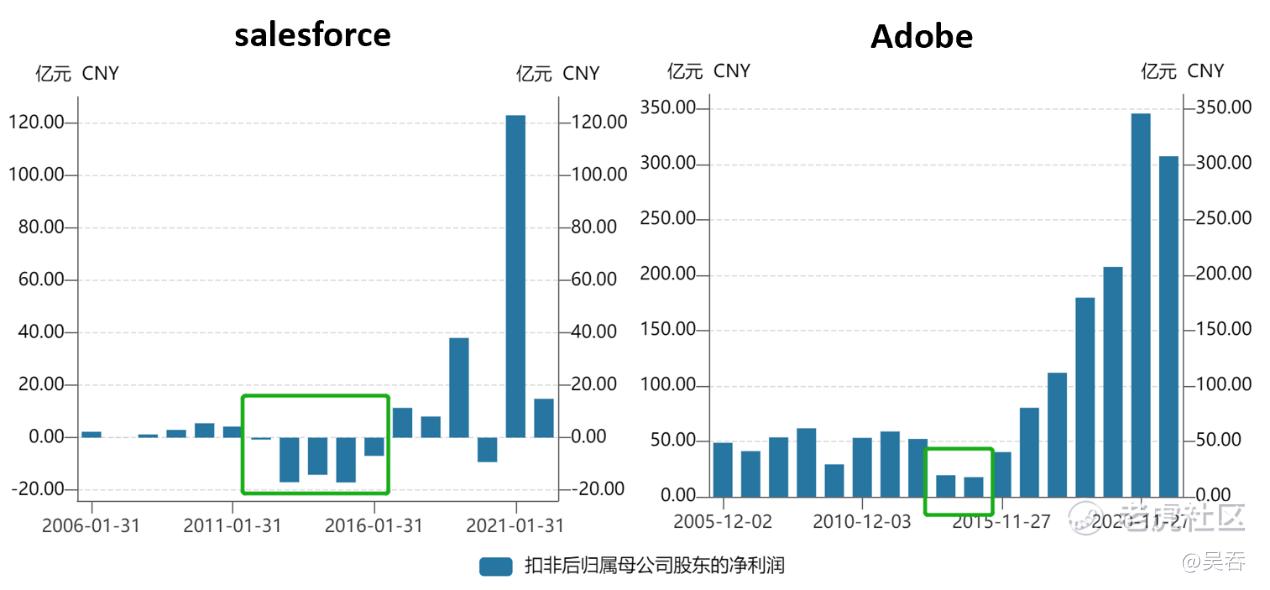

纵观SAAS企业的发展我们可以发现,SAAS企业创业或企业由传统软件向SAAS转型前几年大概率亏损。以“SAAS鼻祖””Salesforce为例,其在2011年至2015年转型期间,净利润就曾持续亏损。Adobe2012年推出Creative Cloud,2013年净利下滑65%。

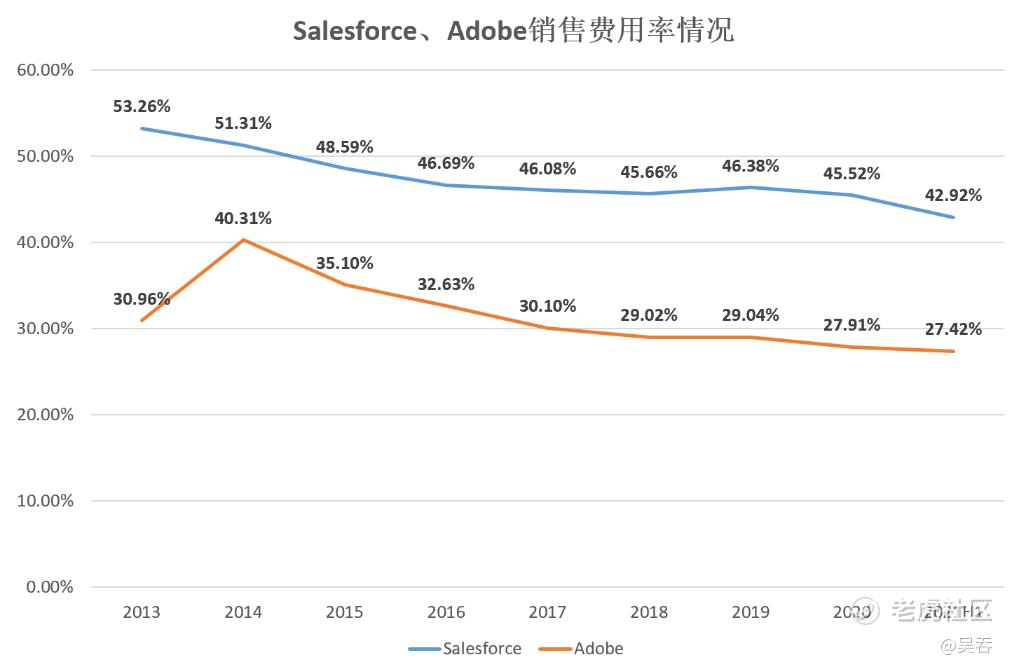

这种亏损有多种原因,比如SAAS赚的是长尾的钱,但短期客单价不如传统软件收益,比如前期研发投入较高,但其中最核心的原因还是获客成本高,销售费用率高。在积年累月后,用户的复购、增购以及NPS值的提升才能使得SAAS企业降低获客成本和销售费用率。

但是这个过程旷日持久,长期亏损对企业现金流是一个重大考验,尤其是对非头部企业而言,他们早期销售费用率更高,普遍在55%以上。并且买卖双方之间信息交流闭塞,知名度不高的中小型企业在买方的曝光度较低。因此他们一个能高效撮合买卖双方的平台,来缓解早期获客和成本端的压力。

这就是36氪企服点评诞生的背景。

在国外相对成熟市场已经有这样的平台,比如成立于2021年,如今已是全球最大的第三方企业软件评论平台的G2 Grow。G2在2021年6月完成D轮1.57 亿美元融资后,估值已经超过10亿美元。随着36氪企服点评平台生态的完善,活跃用户数的增加,并参考G2通过出售付费调研报告、提供咨询服务等模式进行商业化变现,未来这块估值有很大的提升空间。

从短期的发展速度来看,36氪企服点评毫无疑问处于高增速。

目前(截止2022年第一季度),36氪企服点评平台已收录超5600+产品,拥有超2w+条评论(年内目标评论10W+),90w+MAU,对比G2发展三年后2015年A轮融资时的数据,可见发展迅速。

广告业务增速超行业,短视频提升客单价

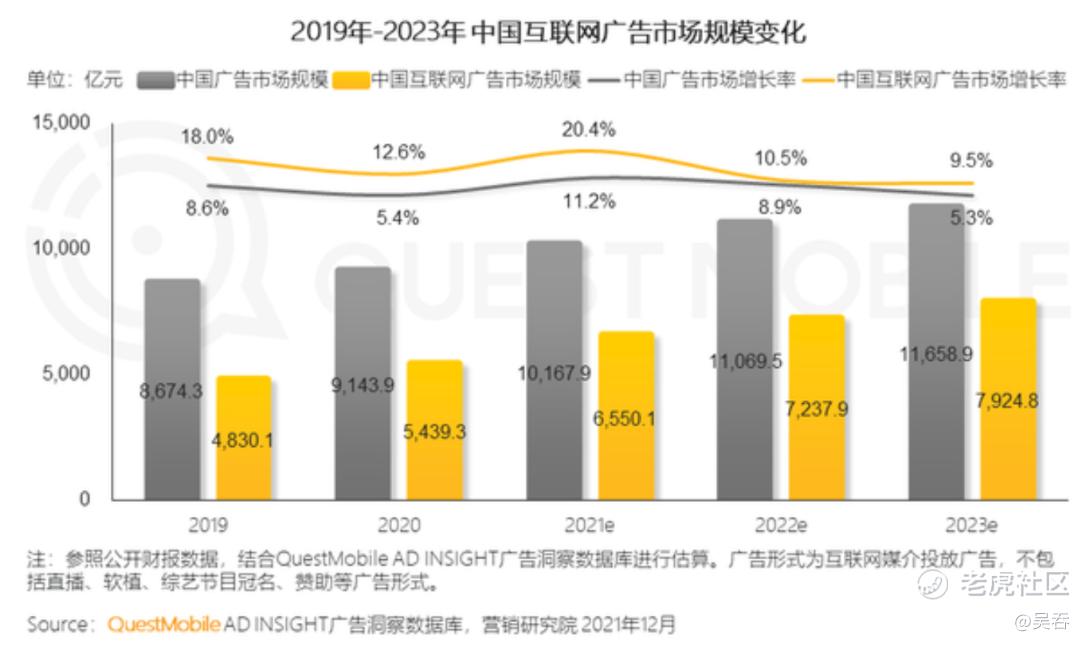

据QuestMobile预测,2021年中国广告市场规模和中国互联网广告市场规模增速分别为11.2%和20.4%。

21年36氪在线广告业务收入为2.147亿元,增长24.3%,领先于行业增速。这主要是因为“优质内容-头部影响-价值流量-企业资源-优质内容”的业务飞轮使36氪的在线广告业务具备了极强的韧性。在 2021 年的 12 个月中,36氪的月均 PV 达到了 8.51 亿的新高,同比增长 35%,连续第 15 个季度实现 PV 增长。

此外从财报中我们可以发现,在线广告业务的客单价有了显著的提升。每位在线广告服务终端客户平均收入由20年的346.3元提升至了419.4元。

这主要得益于36氪在短视频领域的发力。目前来看市场的认识是短视频的流量比较值钱,比如B站广告业务起步不久,但ARPU已与微博持平。36氪自2020年8月开始运营抖音、B站等短视频平台,截至2022年3月30日B站粉丝已达104万,发布短视频200+条;抖音粉丝超450万,发布300+短视频。随着36氪在短视频平台的发力,粉丝数和影响力不断提升,广告业务客单价仍有较大的提升空间。

处于低估状态

从几个维度来看,36氪目前处于低估状态。

一方面,公司目前处于破净状态,并且财报披露,截至2021年12月31日,公司现金余额为2.16亿元,而当前市值仅在2.7亿元人民币左右,两者相差不大。

另一方面,公司整体ps不足0.8X, 对比微博、百度、汽车之家等在线广告业务可比公司显著被低估,这还是在忽视潜力巨大的企服点评业务的前提下。

近期,申万首次覆盖,给予1.07亿美元估值,目标价2.63美元,“买入”评级;

采用的是分布估值法,给予在线广告业务1.46x PS,对应4.42亿元估值;企业增值服务2.26x PS(可比公司均值4.52x,考虑到企服点评处于商业化早期阶段,给予50%折价),对应2.36亿元估值。

造成低估的原因或许是市场依旧以“媒体”来对36氪定性。企服点评作为一门在黄金赛道“卖铲子的生意”,第二增长曲线的开启将或将使36氪业务基本面重塑,促使市场对36氪的估值逻辑重新认识。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 残雪听音声·2022-03-302021 年Q4和全年经营性现金流都为正,为公司未来实现商业化有充足准备@36氪 $36氪(KRKR)$1举报

- 兄弟别哭·2022-03-30还是要看看他的第二增长曲线情况,36氪企业点评服务未来的增长情况$36氪(KRKR)$ @36氪1举报

- 薛亦樊·2022-03-30$36氪(KRKR)$ @36氪 广告业务增速超行业,整个行业的竞争力也是不小的,能有这样的成绩,也算欣慰[邪恶]1举报

- 北方半浮沉·2022-03-3036氪现在在各大短视频网站运营都还不错呢!36氪在B站粉丝数100万左右,抖音粉丝数400万左右,在企业点评服务影响力逐步扩大$36氪(KRKR)$1举报

- 桔曼乔·2022-03-30目前中概股还是收到的一些国际环境的影响的,不过随着各种的积极信号的释放,中概股也出现的逐步回暖,以市场角度来看36氪这份财报是在符合市场预期的,看好今晚继续回升。$36氪(KRKR)$点赞举报

- 财经观察猿·2022-03-30财报期热潮哇,$36氪(KRKR)$ 不知是否能蹭一波财报热度,多反应反应在股价层面点赞举报

- 人生之风景·2022-03-30目前36氪的总市值仅有4615.78万,企业也有明确的发展方向和第二增长曲线,个人觉的公司估值明显被低估$36氪(KRKR)$点赞举报

- 五星四空·2022-03-30以目前36氪的影响力,企业点评服务将成为收入增长的一个重要增长引擎@36氪 $36氪(KRKR)$1举报

- 且行且珍惜吧·2022-03-30@36氪 随着公司内容影响力被市场逐步认知以及基于优质流量的变现逐步多元化,公司的价值将逐步被市场发现$36氪(KRKR)$点赞举报

- 初恋和结发·2022-03-3036氪的亏损是来源的SAAS赚的是长尾的钱,是多数SAAS企业都存在的问题$36氪(KRKR)$ @36氪点赞举报

- 战斗之宏·2022-03-30要说财报亮点肯定是实现了八个季度来首次盈利,季度毛利率创下最高水平$36氪(KRKR)$点赞举报

- 没用过·2022-03-30企业业绩呈现呈强劲的回升趋势,疫情还在继续,希望接下来的发展能一直这么稳吧。$36氪(KRKR)$点赞举报

- 小白财经科技说·2022-03-30中国广告市场规模和中国互联网广告市场规模实现双增速,在线广告业务更是领先行业增速,有的玩了$36氪(KRKR)$点赞举报

- CT中小创投·2022-03-30实现扭亏为盈,八个季度以来首次盈利,这不就是一个重要的拐点嘛$36氪(KRKR)$点赞举报

- 股市智造圈·2022-03-30$36氪(KRKR)$ @36氪 财报算是超预期了,实现营收1.16亿元,财报数据很亮眼呀点赞举报

- 贰拾贰大V·2022-03-30$36氪(KRKR)$ 企服点评平台生态的完善,活跃用户数的增加,短期看来发展稳定增长,长期投资价值可期@36氪点赞举报

- 盘古拉升大神·2022-03-30实现了八个季度来首次盈利,季度毛利率创下最高水平,整体来看确实不赖$36氪(KRKR)$ @36氪点赞举报

- 人生若只如初见哦·2022-03-30$36氪(KRKR)$ 首次盈利说明企业发展朝着正向,可点赞举报

- 信欣财经分析·2022-03-30大佬的分析一直都是那么给力,关注关注$36氪(KRKR)$ ~点赞举报

- CT中小创投·2022-03-30$36氪(KRKR)$ 看淡财报数据,从长远角度看企业的投资价值才是王道点赞举报