新股点评:上海康耐特光学科技集团股份有限公司 (2276)

一,基本介绍

康耐特光学科技为中国领先的树脂眼镜镜片制造商,于往绩记录期在超过80个国家进行销售,包括但不限于中国、美国、日本、印度、澳洲、泰国、德国及巴西。根据弗若斯特沙利文报告,按产值计算,中国眼镜镜片行业的树脂眼镜镜片市场规模于2020年为人民币11,633.3百万元。于2020年,按树脂眼镜镜片产量计算,康耐特光学科技在中国树脂镜片制造商中排名第一,市场份额约为8.5%。

发售股份数目 : 121,600,000股H股(视乎超额配股权而定)

公开发售股份数目 : 12,160,000股H股(10%,可予重新分配)

配售股份数目 : 109,440,000股H股(可予重新分配及视乎超额配股权而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:4.46~6.10港元

发售时间:2021年11月30日-2021年12月09日(2021年12月08日截止孖展)

上市日:2021年12月16日

保荐人:国泰君安融资有限公司

包销商:国泰君安证券(香港)有限公司、瑞丰国际证券有限公司、长雄证券有限公司、领智证券有限公司

二,基本面和定价

康耐特光学科技是一家眼镜镜片制造商,处于眼镜行业的较上游位置,其客户主要是眼镜镜片品牌拥有人或零售商,最大客户推测为豪雅(HOYA)。

眼镜镜片按材料划分可以分为树脂和玻璃两类,其中树脂镜片占据约95%的市场份额,树脂镜片又可以分为标准镜片和定制镜片。

图1,眼镜镜片行业概览

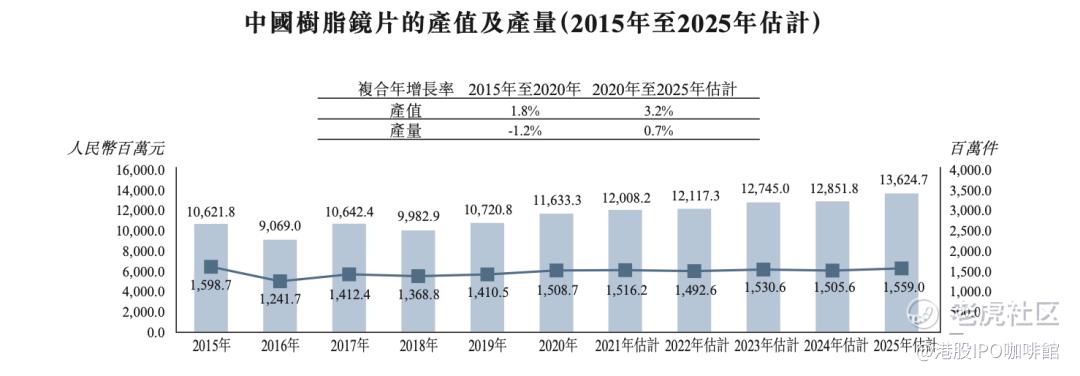

眼镜镜片是一个典型的成熟行业,树脂镜片对玻璃镜片的取代已经基本完成,行业增长驱动力仅来自于消费水平的提高等相对“温和”的因素,行业整体增速趋近于GDP增速甚至更低:

图2,中国树脂镜片市场规模和增速

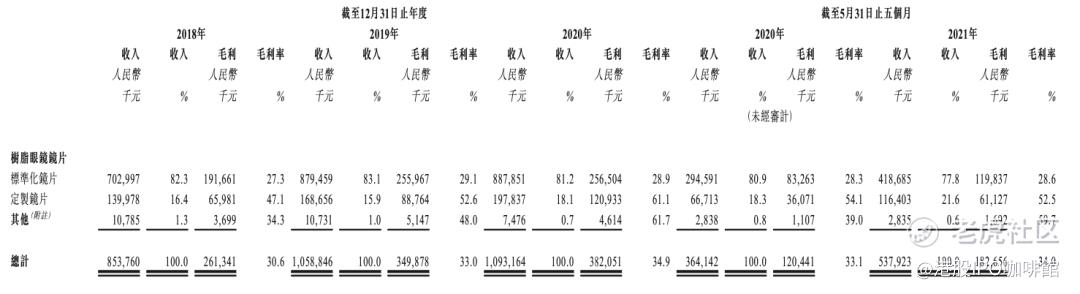

在这样成熟的市场里康耐特光学还是实现了一定的增长(尤其是2021年),主要来自于:定制镜片所占销售比例提高、2021年国际贸易自疫情影响下开始恢复。亦受到较高毛利率的定制镜片销售占比提高,公司整体的毛利率亦有明显提高。

图3,康耐特光学的收益和毛利拆分

不过全球树脂镜片的主要原材料-单体树脂的供应主要来自于日本三井化学株式会社,供应商总体上处于较为强势的位置,因此康耐特光学较难通过压低采购价的方式提高毛利率。

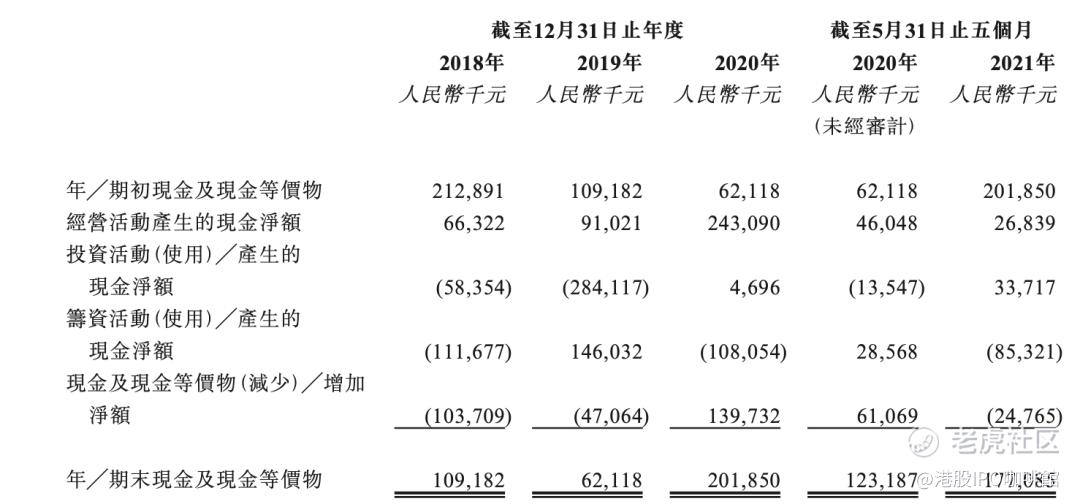

传统行业除了行业增速稳定以外还有一个特点是行业模式亦比较稳定,参与者往往可以保持正向的利润和现金流,康耐特光学也不例外:

图4,康耐特光学的现金流量表

截止2021年5月31日,康耐特光学账面上累积了1.77亿人民币的现金,不过公司在2021年8月突击派息1.49亿元人民币,相信将大幅降低公司的现金充裕程度。

康耐特光学的发行市盈率:9.17~12.5倍

综上,账号菌认为康耐特光学是成熟行业的代表,现金流稳定,但较为缺乏增长潜力,在目前流动性缺乏的港股市场可能较难得到资金关注。

基本面和定价评级:中性偏负面

三,大市

维持中性偏负面评级。

四,保荐人

国泰君安为本次IPO的独家保荐人。

国泰君安在香港是一家很市场化的券商,其保荐的IPO项目大多以中小型公司为主,涉及多个不同行业,首日表现涨跌互现。

保荐人评级:中性

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/1130/2021113000018_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。