雅诗兰黛难道不是很贵吗?

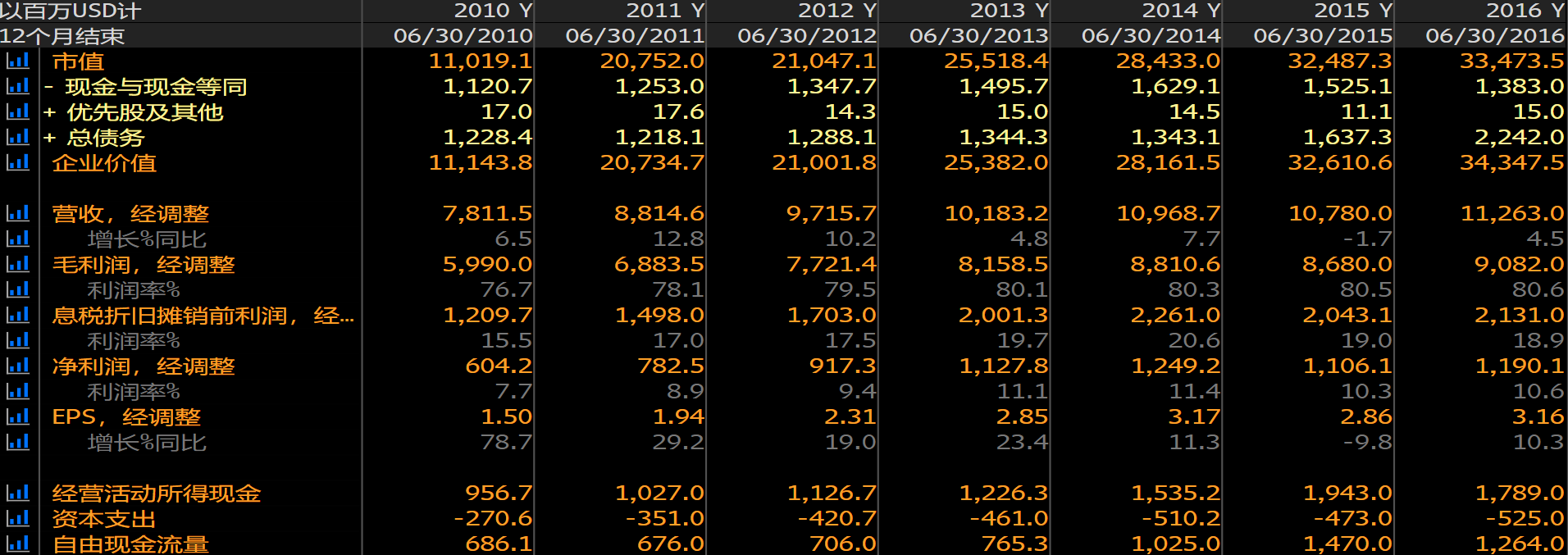

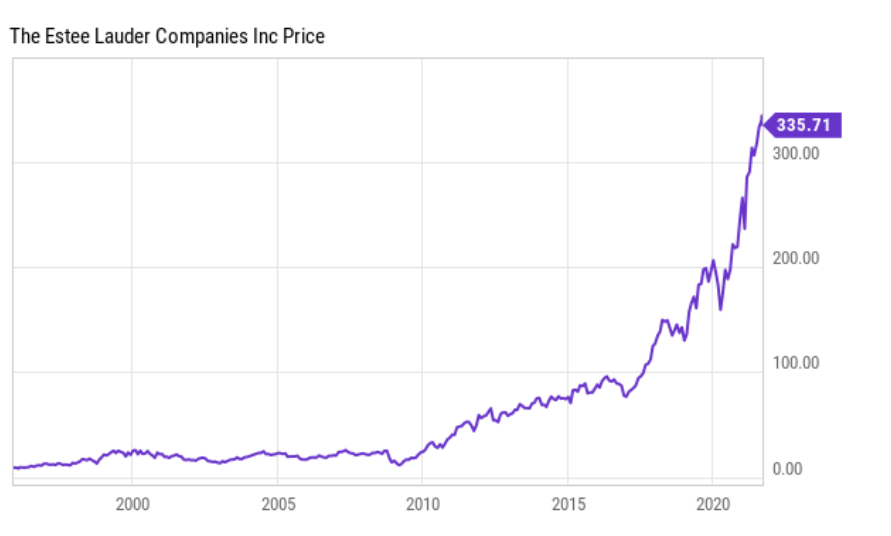

十年十倍,雅诗兰黛是一只好股。十年间营收增长三倍,股价上涨十倍,原因来自估值的提升。

所以雅诗兰黛的一直新高。然而本文,想着力探讨雅诗兰黛是否太贵~

我们相信这家公司管理良好,生产高质量的美容产品,但我们不可能忽视股价已经变得昂贵。股价呈抛物线上升,超过了业务增长的速度。

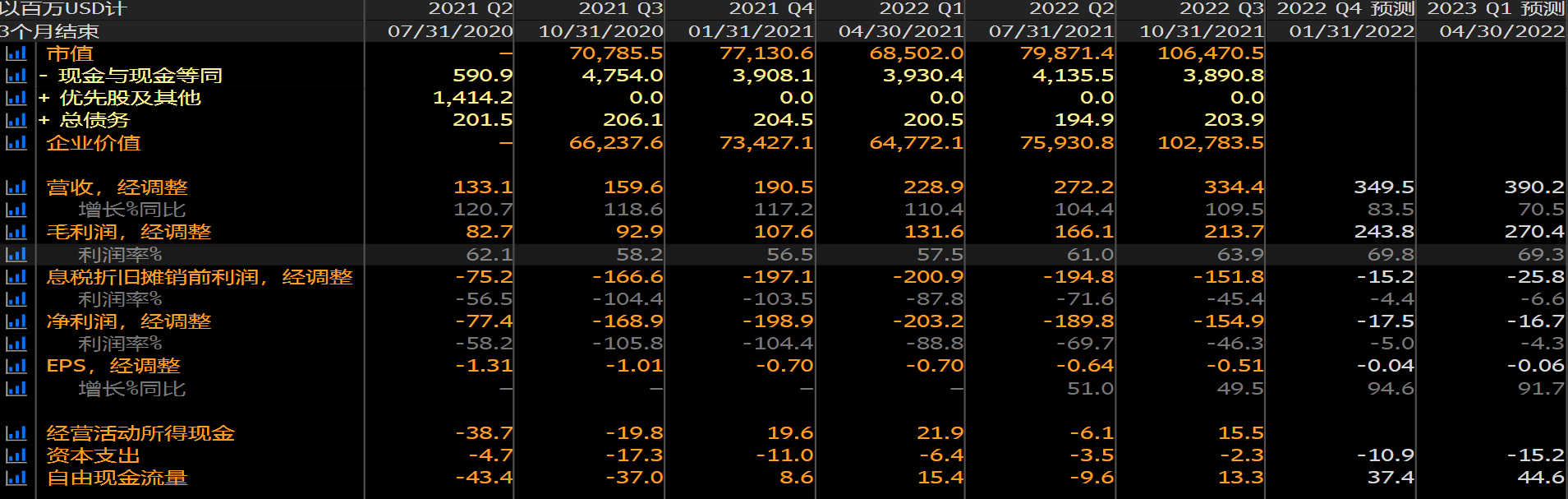

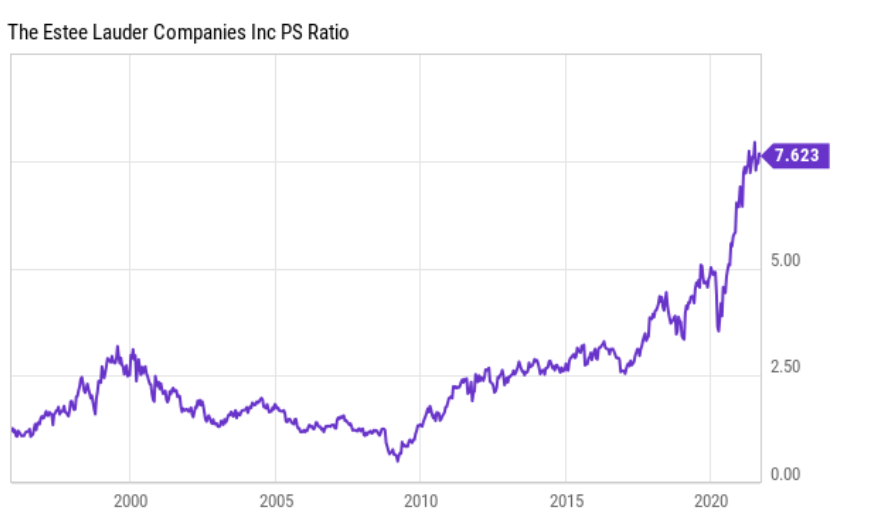

由于价格增长明显超过收入增长,PS比率一直在攀升:

高质量的业务

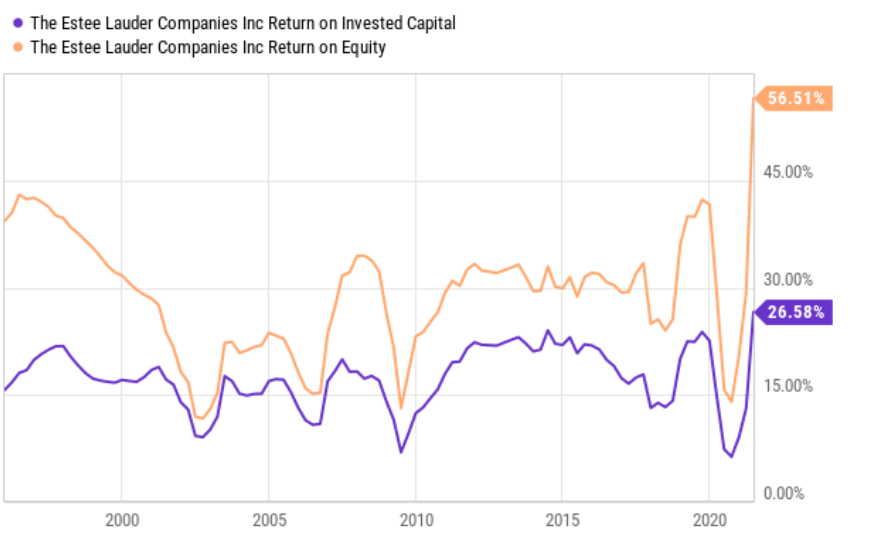

雅诗兰黛拥有非常强大的品牌和分销渠道优势,这让它获得了非常高的股本回报率(ROE)和投资资本回报率(ROIC)。许多企业甚至达不到雅诗兰黛投资资本回报率的一半。

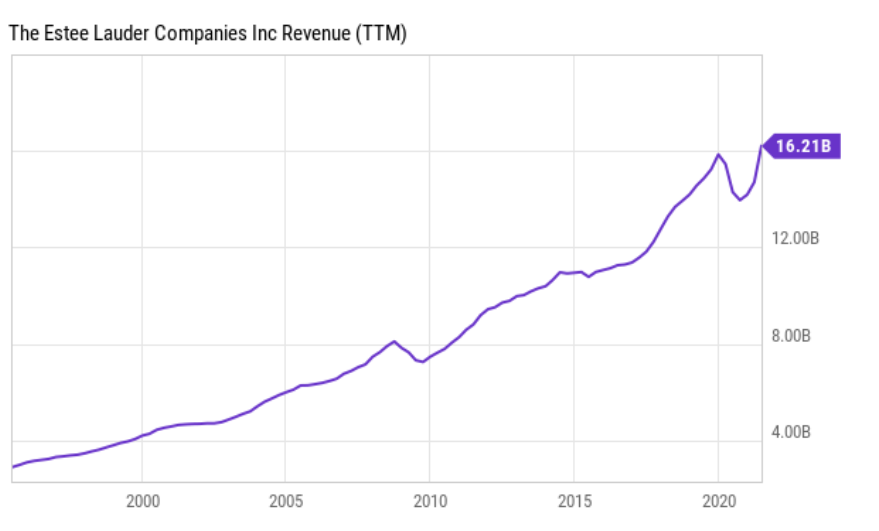

随着公司利润的再投资,它能够以非常快的速度增长收入。特别它在亚洲市场的影响力增加。

行业领头羊

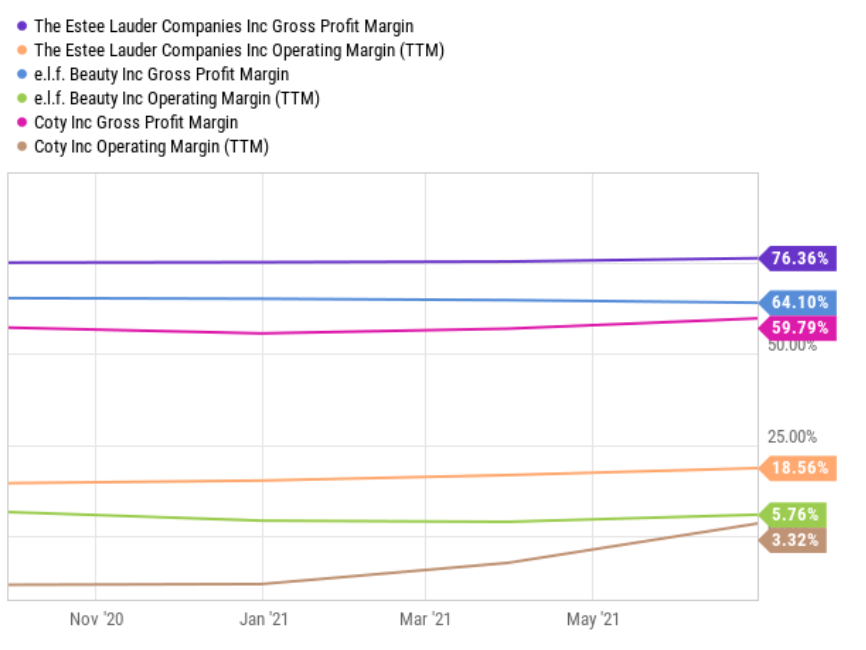

相比于$e.l.f. Beauty Inc.(ELF)$ 和$科蒂(COTY)$ 等竞争对手,雅诗兰黛拥有更高的毛利率和营业利润率。这反映了它广阔的业务护城河,如果愿意,它可以在保持盈利的同时,与竞争对手竞争。

估值高

估值高

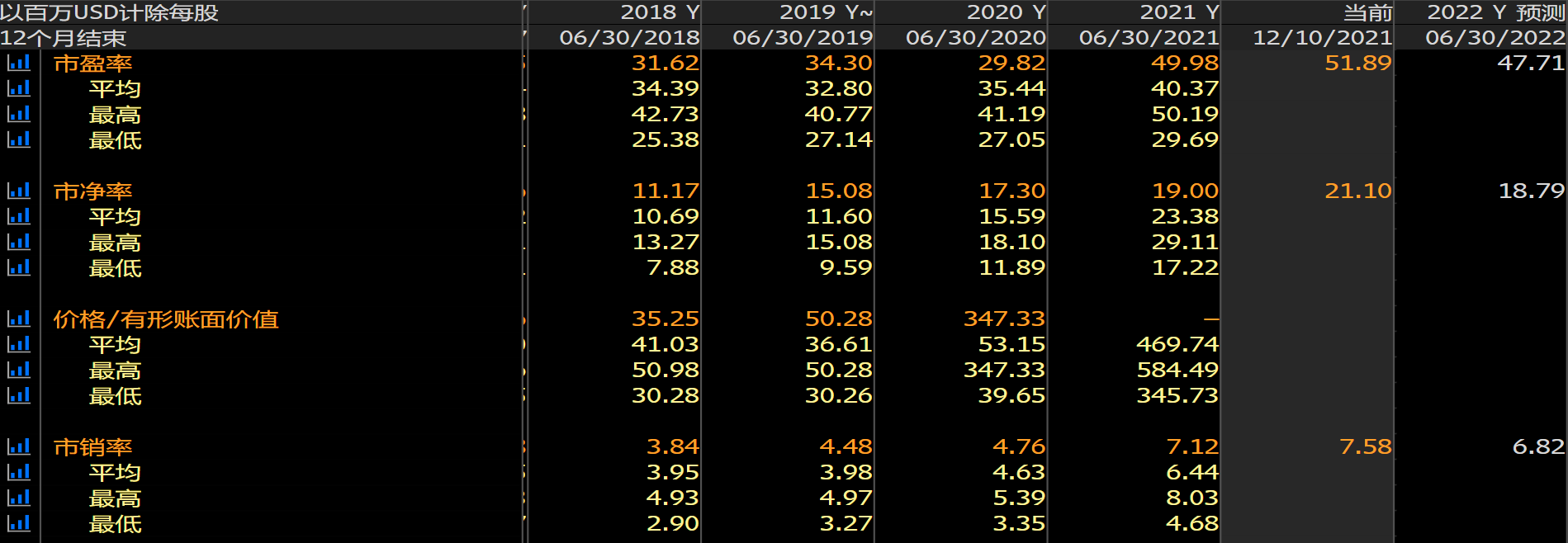

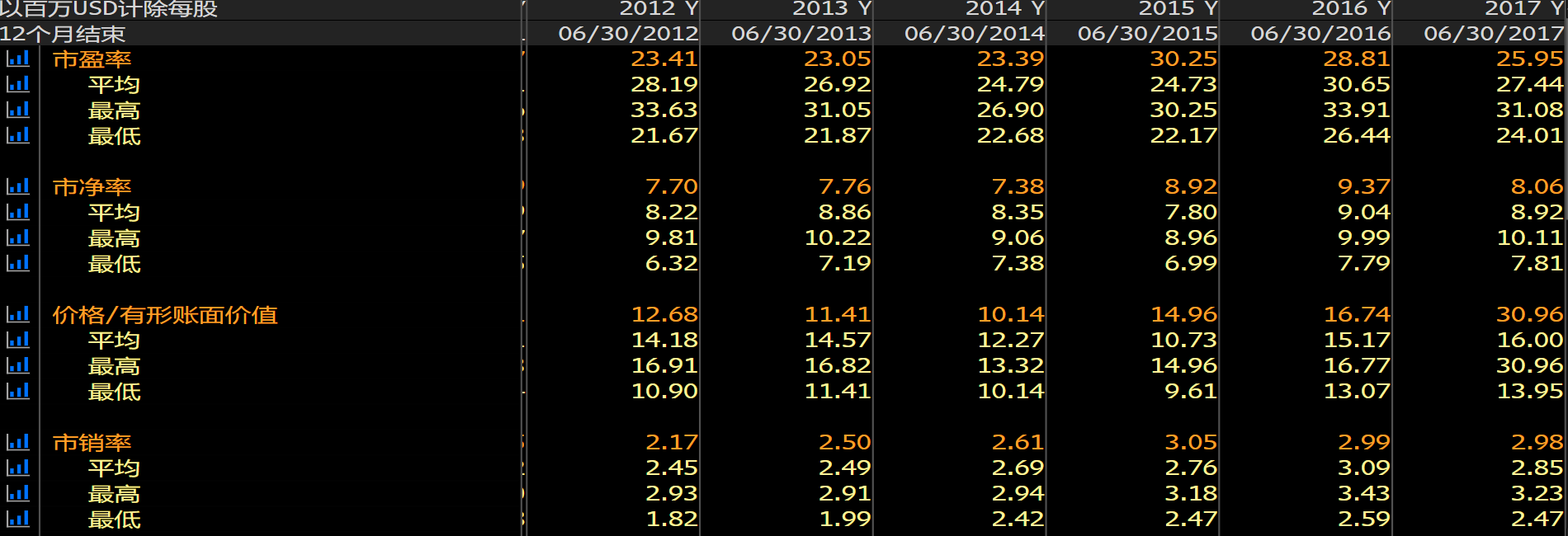

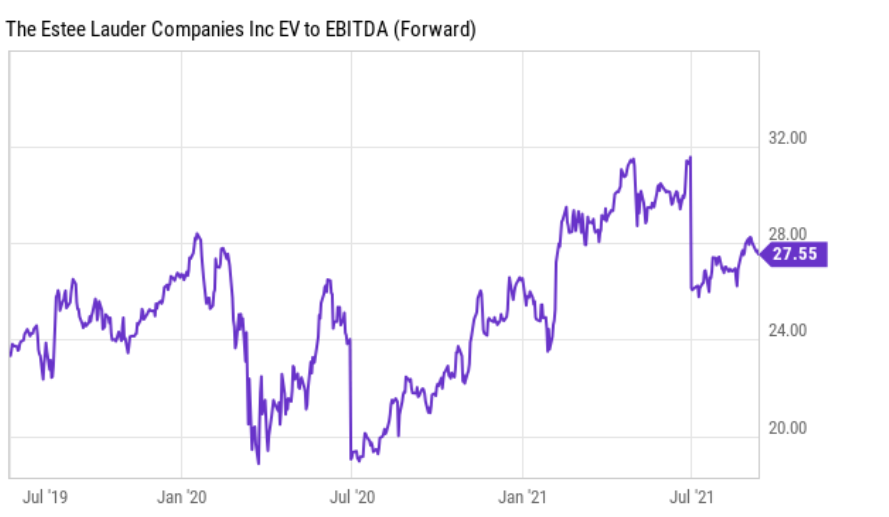

我们看到公司的PS处在历史高位,其他估值指标同样如此。例如,如果我们看看未来一年的EV/EBITDA比率(根据分析师的估计),得到大约27倍,对于软件SaaS领域以外的公司来说,这个比率太高了。

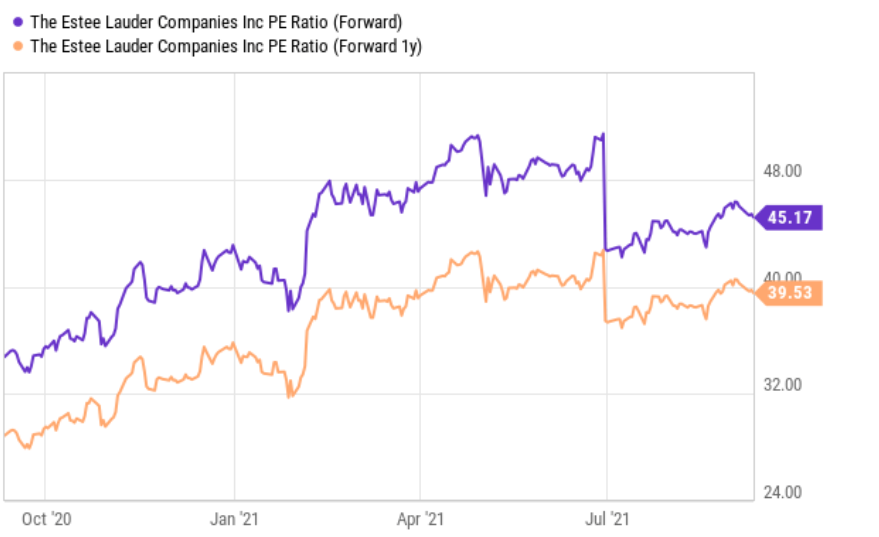

而市盈率角度,雅诗兰黛目前的股价是其未来12个月预期收益的45倍,是其一年后预期收益的39倍。这些倍数适合一家快速增长的互联网公司,而非一家化妆品公司。

最后

正如我们所看到的,雅诗兰黛是一家高质量的公司,产品屡获殊荣,经营业绩出色。我们非常愿意投资具有这些积极特征的公司。不过估值已经达到了极端水平。虽然公司有可能在几年内实现估值增长,但我们更倾向于将公司纳入投资观察名单,期望未来会有一个更有吸引力的进入价格。$雅诗兰黛(EL)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 迪士尼迪斯尼·2021-12-10总市值 1,281亿 流通市值 820亿 总股本 3.60亿 流通股本 2.30亿 52周最高 361.02 52周最低 231.97 市盈率 43.14 市净率 21.06 股息 2.12 股息收益率 0.60% ROA 10.37% ROE 53.24% 每股收益 8.25,财务数据看着还是可以的。2举报

- 德迈metro·2021-12-10这个公司的股权结构很有意思,之前看了一眼。2举报

- 丹尼尔加·2021-12-10如果雅诗兰黛 (NYSE:EL)一直涨你或许敢买,但是要是跌了,或许你真的不敢动手。1举报

- 魔鬼鱼MOGUIYU·2021-12-12贵有贵的道理点赞举报

- 梅川洼子·2021-12-10技术面结合基本面看比较好一点,这个时候单独看基本面你会恐慌。2举报

- 权力的游戏厅·2021-12-10老铁,昨天刚刚抄进去,看完你的文章有点心慌慌。1举报

- 灌饼高手00·2021-12-10现在整个大盘都有泡沫,有泡沫不是坏事,只要炸的时候你不在就好了。1举报

- 玉米地里吃亏·2021-12-10今天刚刚研究过这家公司,我感觉没有高估。1举报

- 以肉克刚·2021-12-10雅诗兰黛 (NYSE:EL)刚刚创立新高,技术图还是很不错的。1举报

- 弹力绳22·2021-12-10这个世界哪里都有二八法则,头部公司有这个能力享受这样的估值。1举报

- 刀哥拉丝·2021-12-10十年间营收增长三倍,股价上涨十倍,确实有点用力过度了。1举报

- 张馨仁·2022-01-21亏了112美金。316买的。现在都合适做空,真是的点赞举报