理解期权交易中的“sticky delta"法则

在理解期权交易的理论知识中有一项概念非常重要,那就是”sticky delta"的概念,这里简要讲讲这个概念。

在BS模型中有6项固定参数将影响期权的价格。

行权价(strike)

底层资产价格(underlying price)

行权时间(Time to expiration)

分红(dividend)

利率(interest rates)

波动率(volatility)

其中里面的第六项,即是IV(implied volatility) 将由于随着其他因素的改变而改变。

因此“sticky(粘性)在这个地方指的是即使是底层资产价格(股票价格等)改变,IV仍然维持不变的特性,因此这样的IV展现出一定的”粘性“,故被称为sticky delta

所以粘性 delta 意味着即使基础价格上涨或下跌,特定 Delta 的 IV 也不会改变。

波动率 - STICKY STRIKE VS STICKY Delta

了解波动率的sticky(粘性) delta和 sticky strike 规则将帮助我们确定当市场变动时波动性偏斜如何变化。

Sticky Strike规则:

一些市场参与者认为,当股票/指数移动时,期权的波动率偏斜与行使价保持不变。这种行为被称为粘性打击规则。该规则适用于预计市场在不久的将来会出现区间波动而实际波动率没有显着变化的情况。

粘性 Delta 规则:

有一些市场参与者倾向于相信波动性偏斜会随着期权moneyness的变化而保持不变。

例如,假设 ATM 期权的隐含波动率为 30%,指数水平为 100。现在如果指数下降到 90,此规则将预测 90 股期权的隐含波动率现在为 30%。

因此,这种行为被称为粘性moneyness 或粘性delta。

当市场呈趋势而实际波动率没有显着变化时,粘性delta规则更适用。

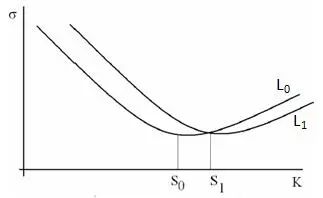

下面的图 1 形象地显示了在这两个规则下波动率倾斜是如何受到影响的。如果底层证券的当前水平是 S0 并且特定期限的波动率偏差由 L0 表示。在粘性strike规则下,偏斜保持相同的 L0。

在粘性delta规则下,偏斜向底层移动的方向移动。因此,当底层从 S0 移动到 S1 时,新的偏斜由 L1 表示。

图 1:随着市场波动而波动

粘性strike和粘性delta规则都已被证明可以提供不同的套利以及交易机会。但是,理解这些规则确实有助于我们了解交易产品的风险。

众所周知,当市场下跌时,观察到的隐含波动率会增加。E. Derman 描述了一个粘性隐含树(implied trees) 规则,它与这个观察一致,也被认为是无套利的。

用一个简单的例子来说明sticky delta 和sticky strike对于期权交易有些什么影响。

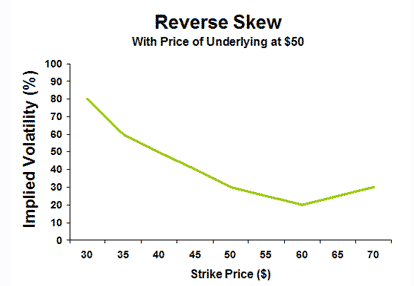

如果考虑个人股票和股票指数通常展示的 IV 偏斜状态(下图):

我们可以看到(通常)ATM IV 是该特定期限的最低值(在该示例中为 60)。这里的问题是当基础价格发生变化时会发生什么。

例如,假设价格跌至 45。粘性strike表示 45 次行使价的 IV 将与底层证券下跌之前的 IV 相同。唯一的区别是 45 现在是 ATM,曲线的其余部分会发生变化,但 45 的strike(行权价)保留了它的波动性。

对于粘性delta,45 执行价(下跌后)将具有与 60 过去相同的 IV,因为 45 是新的 ATM(就像之前的 60)。整个曲线也会发生变化。

这里的问题是,在现实生活中发生的事情是两者的结合(整个曲线可能会发生额外的变化,甚至倾斜变陡或变平)。

如果期权交易者在几个strike行权价中都有仓位,那么我们很难预测IV 会发生什么,因为它们在某些情况下几乎是独立移动的。例如,交易员在高 IV 中买入一只蝴蝶,希望 IV 下降,当它下降时,实际盈亏却和我们所预期的不同。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。