长鑫今天打新,背后是一场中美韩 “三国杀”

上周,韩国的海力士刚在美国上市,我专门写了它 —— 一个 HBM 龙头,利润率行业顶级、估值却比对手还便宜。

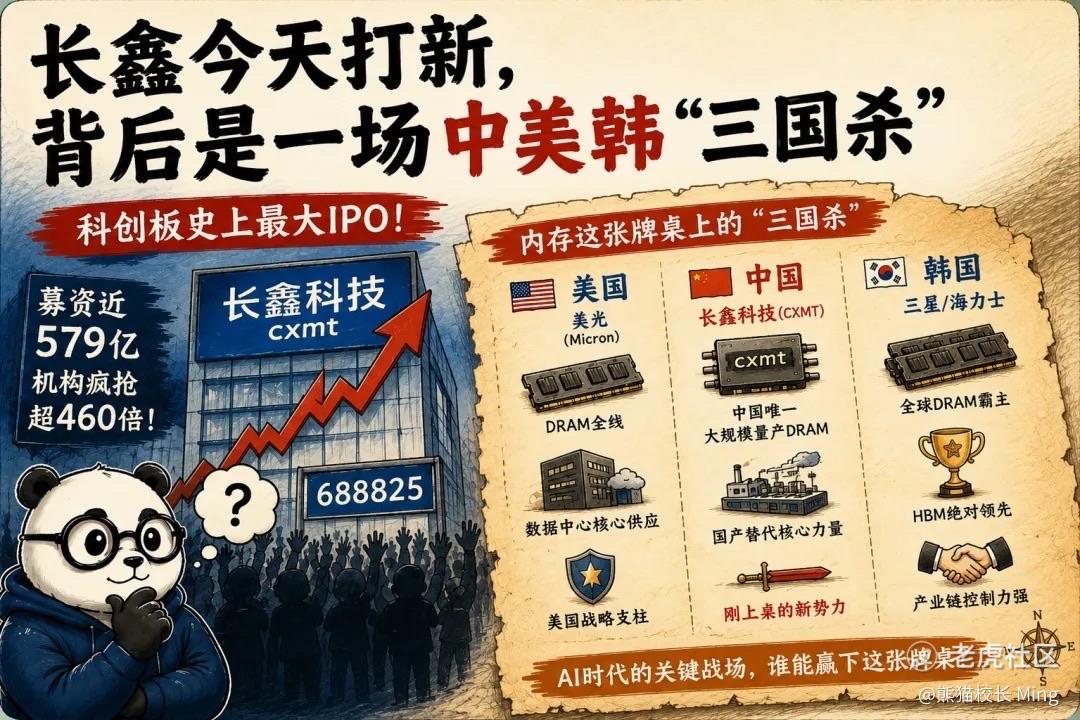

今天(7 月 16 日),轮到国内一个更受关注的名字开始打新:长鑫科技,中国规模最大、也是唯一能大规模量产 DRAM 的公司,今天正式启动科创板申购(证券代码 688825)。它这次发行总额约 579 亿,一举超过当年的中芯国际,直接成了科创板史上最大的 IPO。

但如果你只把长鑫当成"又一只科创板最大新股",那就看小了。

我天天研究这些,我看到的不是一只股票的市值高低,而是一件更大的事 —— 在"内存"这张 AI 时代最关键的牌桌上,正在上演一场中国、美国、韩国的"三国杀"。而长鑫,是中国刚刚拍到桌上的那张牌。

今天这篇,帮你从"三国杀"的角度,看懂长鑫真正的位置。

先说清楚:为什么"内存"是一张必须争的牌

这两年所有人都盯着英伟达的 GPU。但我反复跟你讲过:GPU 再快,也得有"粮食"喂 —— 那就是内存(DRAM,以及它的高端形态 HBM)。

内存是 AI 世界里,利润最集中、也最关键的环节之一。它长期被三家公司主导:韩国的三星、海力士,美国的美光 —— 三家合计占全球约 90%,中国过去在这块的存在感,几乎是零。

所以你就能理解,这不只是一门生意,这是一个国家级的战略位置。谁在内存上有话语权,谁就在 AI 时代的产业链上,攥住了一个别人绕不开的关口。

三国杀:三张牌,三种力量

把这张牌桌看清楚,你就看懂长鑫了。

美国这张牌 —— 美光。 代表美国在内存上的力量,技术强、利润高,是美国 AI 产业链自主可控的重要一环。

韩国这两张牌 —— 三星、海力士。 这里有意思了:韩国是个小国,但它硬是靠三星和海力士,挤进了全球 AI 供应链最核心的位置。 韩国的股市、乃至整个国家的信心,很大程度就是这两家撑起来的。上周海力士跑去美国上市,就是韩国这张牌,想在全球资本面前再抬一次身价。

中国这张牌 —— 过去是空的,现在是长鑫。

这一点你要品一品。十几年前,让世界记住中国的,是阿里那样的互联网巨头 —— 阿里 2014 年那场全球最大 IPO,就是中国互联网力量的一次集中亮相。但那是"上一个时代"的牌。到了 AI、到了"硅基世界"这个新战场,光有互联网巨头不够了,中国需要一个在硬科技、在最底层的芯片产业上能站出来的核心代表 —— 而在内存这个最关键的位置上,长鑫就是被推上牌桌的那张牌。

从阿里到长鑫,其实是中国参与世界竞争的舞台,从"互联网"挪到了"硬科技"的一次接力。

这就是我说的"三国杀":美国有美光,韩国有三星海力士,中国现在有了长鑫。 三方在内存这张牌桌上,各自代表着自己国家在 AI 时代的产业实力。这才是长鑫上市真正的分量 —— 它承担的,是让中国在硅基世界里"有自己的牌"这个位置。

而且这张牌桌,还有一个特别直观的 “门票价”——万亿。

就在今年五六月,美国的美光、韩国的三星和海力士,估值先后逼近或跨过1 万亿美元 门槛(三家占了全球 DRAM 九成以上)。上周海力士在美国上市,按其美股 ADR 价格推算的市值超过 1 万亿美元 —— 不过要提一句,它的 ADR 相对韩国本土股价,有明显的稀缺溢价。

那中国呢?中国也需要一个能坐上这张牌桌的存储代表。 按 8.66 元的发行价算,长鑫这次的发行市值约5792 亿人民币,一上市就将直接跻身科创板市值最大的公司行列;更乐观的机构,甚至喊出了未来冲向万亿、乃至几万亿人民币的预期(不过要说清楚,那是建立在"高增长持续、国产替代加速、高估值长期维持"这一连串强假设之上的)。

美国万亿美金、韩国万亿美金、中国万亿人民币 —— 虽然中间还差着一个"美元与人民币"的量级,但这是中国第一次,有了自己够得着这张牌桌的选手。

长鑫这张牌,成色到底怎么样?

先给你看它有多能打(这些都是刚出炉的招股书数据):

2026 年一季度

营收 508 亿、同比暴涨 719%,归母净利润 247.6 亿 —— 这一个季度的利润,是 A 股三家主要存储模组厂加起来的 2.4 倍;

2026 上半年

预计归母净利润 500–570 亿,同比增长超过 22 倍 —— 光上半年这一笔利润,就足以覆盖它过去几年累计的亏损;

毛利率约 65%,在国内半导体企业里是顶尖水平(按归母净利润口径,净利率约 49%);客户名单里,阿里、字节、腾讯、联想、小米、OPPO、vivo 几乎一个不落。

而且它和 A 股那些"存储概念股"不是一回事:那些大多是买芯片、组装成内存条再卖的模组厂;长鑫是自己设计、自己制造芯片的 IDM,是真正的"造芯片的人"。 这个位置,在国内是独一份。

顺便说一个细节,能看出它被寄予的期待有多重:这次它的股东和战略投资者名单里,几乎集齐了"国家队"和产业链半壁江山 —— 全国社保基金、养老保险基金、多家大型险资、国家级产业基金悉数在列;而阿里更是早在几年前就入股,累计投入约 76 亿元,是持股比例最高的行业投资者。

所以长鑫的成长是真的、位置是硬的。它被市场追捧,不是没有道理。

但它这张牌,也有明显的短板

我得把另一半讲清楚,不然就成吹票了。

长鑫被奖励的核心,其实是"国产自主"这四个字 —— 在高端存储进口受限的今天,"能在国内规模化造出 DRAM"本身就成了稀缺。但这层稀缺,是"自主"给的,不是"技术最强"给的。

论技术和体量,它还是个追赶者:

全球 DRAM 份额约 7.67%,排第四;而三星、海力士两家合计超过七成,单是一家的份额,就是长鑫的四到五倍;

AI 最核心的高端内存 HBM,是长鑫最大的短板:目前还在样品和良率爬坡阶段,明显落后于国际头部厂商(它们已在量产更先进的产品),尚未形成同一等级的规模化供货。

所以看长鑫,得看两层:往上看,它是"中国内存"从 0 到 1、被推上世界牌桌的历史性一张牌,位置极硬;往下看,它在技术、份额、HBM 上,离桌上另外几张牌还差得远。位置的高度,和实力的差距,同时都是真的。

还有一件事,我必须提醒你冷静看

这次长鑫的热度,是真的高。

网下询价时,300 多家机构、上万个配售账户参与报价,网下机构有效申购倍数超过 460 倍;正是这种极高的认购热度,把最终发行价推到 8.66 元,比理论底价(约 4.41 元)高了近一倍 —— 原计划募 295 亿,最终发行规模接近翻倍、达到 579 亿。

热,是好事,说明大家认这张牌。但热到这个份上,也意味着一件事:很多期待,已经提前反映在价格里了。

给你看一个最直观的数字。按它 2025 年的利润算,这次发行的市盈率高达 308 倍,是行业平均(约 76 倍)的四倍多。单看这个数,贵得吓人。

可你要是换个算法 —— 按它 2026 年可能赚到的钱(全年上看千亿级)来算,市盈率一下又降到个位数。

同一家公司,一个算法贵得离谱,一个算法便宜得诱人。 差别就在于:你信不信它今年这种"利润暴涨 20 多倍"的势头,能一直持续下去。

这就是这张牌最关键、也最容易被热情盖住的地方:市场现在给的高估值,赌的全是"高增长能持续"。一旦存储行业的景气度掉头(而这行从来都是暴涨暴跌的),今天看着便宜的动态估值,随时可能被打回原形。

所以,别被"新股王""国产之光"的热闹冲昏头。位置的历史意义是真的,但价格里的乐观,同样是真的。

那长鑫上桌,会改变这场牌局吗?

这是最值得想的一层,我给你一个客观的判断,不夸大也不贬低。

长鑫拿了这笔钱,一定会扩产 —— 它的目标很清楚:在满足国内市场需求的基础上,尽可能多占市场份额、提升自己的产业影响力。它甚至可能吸引像苹果这样的国际大厂,来采购它的内存,真正参与到全球竞争里去。这是它作为一张新牌,自然要走的路。

那它会不会因此搅动全球内存的价格格局?

理论上有这个可能,但现实里,短期影响其实相当有限。 原因很简单:长鑫的产能没法一下子扩到很大,而三星、海力士、美光这几家也都在同步扩产。当大家都在扩的时候,长鑫多出来的那部分,占整个盘子的比例还很小。它是一个新变量,但至少现在,还不是一个能左右牌局的变量。

这里还有个背景,特别值得一提,也和大家最关心的"长鑫会不会冲击价格"直接相关。

你可能以为,这几个巨头会小心翼翼地控制产量、维持高价。恰恰相反 —— 现在全行业正在疯狂扩产。 一改前两年减产去库存的谨慎,三星、海力士、美光同步抛出万亿级的扩产计划:光是韩国,6 月底国家出面,三星和 SK 合计承诺未来投入的资金高达数千亿美元级别,要在本土新建一大批晶圆厂;海力士计划五年内把产能翻倍;美光也在美日多地重金建厂。这是一场由国家和巨头一起下场的"军备竞赛"。

放到这个背景里看长鑫,就清楚了:它扩产,是这场全球军备竞赛里,又一股新增的供给。短期看,它体量还小,掀不起大浪;但它确实让"全球都在拼命造内存"这件事,又多了一个参与者。

这里就埋着一个更大的问题(值得单独写一篇):当所有人都赌"AI 需求会一直旺"、把巨量产能集中砸下去,万一哪天需求增速慢下来,这些产能会不会让这轮"超级周期",重新跌回存储行业那个"暴涨暴跌"的老剧本?这是悬在所有存储公司——包括长鑫——头顶的共同问号。

但把长鑫单独拎出来看,有一点是相对确定的:在国家战略支持、资本加持、股民追捧之下,长鑫要在这张牌桌上占住属于中国的一席之地,是大概率的事。它未必能马上左右价格,但"这张桌子上从此有中国一个位置"——这件事,已经在发生。

所以更准确的说法是:长鑫上桌,标志意义远大于当下的实际冲击。它真正的重量,在"中国终于有了自己这张牌"这个位置上,而不在"它马上能改变多少全球价格"这件事上。

所以,怎么看长鑫这件事?

给你一副眼镜,不给你答案(打不打新、买不买,是你自己的判断,我给不了,也不会给):

第一,别把长鑫当成"又一只万亿新股",把它当成一张"牌"来看。 它是中国在内存这个 AI 关键位置上,第一次拍到桌上的核心筹码。看懂了位置,你才看懂它为什么这么受关注。

第二,位置硬 ≠ 实力已经到位。 它承担的历史使命是真的,但它在技术、份额、HBM 上和头部的差距,也是真的。别让"国产之光"的情绪,盖住"它还是个追赶者"的事实。

第三,看长鑫,要放到中美韩这盘大棋里看。 它不是孤立的一只 A 股,它是"三国杀"里中国刚落下的一子。这盘棋怎么下,才是真正值得长期跟的东西。

最后

同样一块内存,上周的海力士,是韩国把自己最强的牌拿去全球资本面前再估一次价;今天的长鑫,是中国终于把自己的牌,摆上了这张桌子。

而今天,竞争换了赛道,长鑫要在硅基世界里,接过阿里当年那一棒。从互联网,到硬科技,到 AI 基建 —— 这是中国参与世界竞争的舞台,一次悄悄的换挡。

普通人看长鑫,看到的是"科创板市值最大的新股"。我看长鑫,看到的是一幅正在重画的地图 —— AI 新世界里,产业实力和话语权,正在中国、美国、韩国之间重新排列。存储这张牌桌,就是这幅地图最关键的一角。

在硅基的世界里,谁被需要、谁能定价、谁又刚刚拿到入场券,从来都是三件不同的事。长鑫,刚刚拿到了它的入场券。

长鑫这张牌上桌,你觉得它更多是"中国存储从 0 到 1 的历史时刻",还是"一只被热情推高、需要冷静看的高估值新股"?又或者,两者都是?评论区聊聊你的看法,我很想听听不同的声音,也会挑有意思的一起讨论。

我们下篇文章见。

实盘观察,不构成投资建议。

—— 熊猫校长 Ming | AI 基建研究

相关研究标的:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

内存是 AI 世界里,利润最集中、也最关键的环节之一。 它长期被三家公司主导:韩国的三星、海力士,美国的美光 —— 三家合计占全球约 90%,中国过去在这块的存在感,几乎是零。

所以你就能理解,这不只是一门生意,这是一个国家级的战略位置。谁在内存上有话语权,谁就在 AI 时代的产业链上,攥住了一个别人绕不开的关口。

$长鑫科技(688825)$ $美光科技(MU)$ $SK海力士(SKHY)$

长鑫的成长是真的、位置是硬的。 它被市场追捧,不是没有道理。

我得把另一半讲清楚,不然就成吹票了。

长鑫被奖励的核心,其实是"国产自主"这四个字 —— 在高端存储进口受限的今天,"能在国内规模化造出 DRAM"本身就成了稀缺。但这层稀缺,是"自主"给的,不是"技术最强"给的。

论技术和体量,它还是个追赶者:

全球 DRAM 份额约 7.67%,排第四;而三星、海力士两家合计超过七成,单是一家的份额,就是长鑫的四到五倍;

$长鑫科技(688825)$ $美光科技(MU)$ $SK海力士(SKHY)$

就在今年五六月,美国的美光、韩国的三星和海力士,估值先后逼近或跨过1 万亿美元 门槛(三家占了全球 DRAM 九成以上)。上周海力士在美国上市,按其美股 ADR 价格推算的市值超过 1 万亿美元 —— 不过要提一句,它的 ADR 相对韩国本土股价,有明显的稀缺溢价。

那中国呢?中国也需要一个能坐上这张牌桌的存储代表。 按 8.66 元的发行价算,长鑫这次的发行市值约5792 亿人民币,一上市就将直接跻身科创板市值最大的公司行列;更乐观的机构,甚至喊出了未来冲向万亿、乃至几万亿人民币的预期(不过要说清楚,那是建立在"高增长持续、国产替代加速、高估值长期维持"这一连串强假设之上的)。

美国万亿美金、韩国万亿美金、中国万亿人民币 —— 虽然中间还差着一个"美元与人民币"的量级,但这是中国第一次,有了自己够得着这张牌桌的选手。

$长鑫科技(688825)$ $美光科技(MU)$ $SK海力士(SKHY)$

把这张牌桌看清楚,你就看懂长鑫了。

美国这张牌 —— 美光。 代表美国在内存上的力量,技术强、利润高,是美国 AI 产业链自主可控的重要一环。

韩国这两张牌 —— 三星、海力士。 这里有意思了:韩国是个小国,但它硬是靠三星和海力士,挤进了全球 AI 供应链最核心的位置。 韩国的股市、乃至整个国家的信心,很大程度就是这两家撑起来的。上周海力士跑去美国上市,就是韩国这张牌,想在全球资本面前再抬一次身价。

中国这张牌 —— 过去是空的,现在是长鑫。

$长鑫科技(688825)$ $美光科技(MU)$ $SK海力士(SKHY)$