外用皮肤药企「知原药业」冲击港股主板,中信证券独家保荐

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年7月9日,来自江苏无锡的知原药业首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

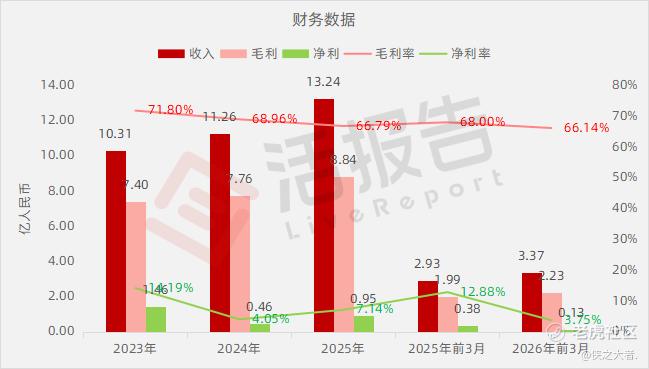

公司是行业领先的外用皮肤科领域制药公司,2025年收入近13.24亿元人民币,净利润约0.95亿元人民币;2026年前三个月收入同比增长约14.86%至3.37亿元人民币,净利润约0.13亿元人民币,毛利率升至66.14%。

**获悉,江苏知原药业股份有限公司Ziyond Pharmaceutical Co., Ltd.(简称“知原药业”)于2026年7月9日首次递表港交所。

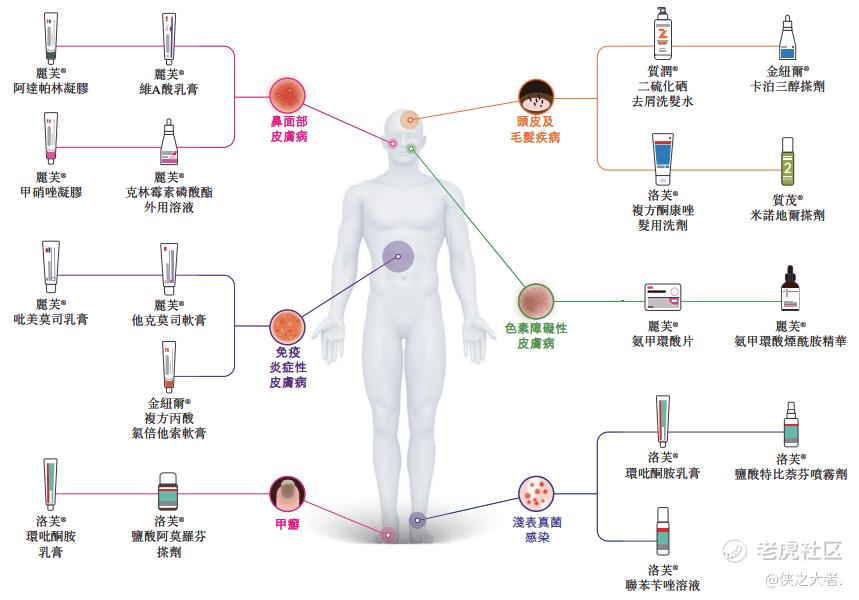

知原药业是一家专注于外用皮肤科领域的中国制药公司,致力于通过数据驱动的用户需求洞察与以临床为导向的产品开发,快速将用户需求转化为市场领先产品,提供涵盖皮肤药物及医疗级护肤品的「从头到脚」全面解决方案。

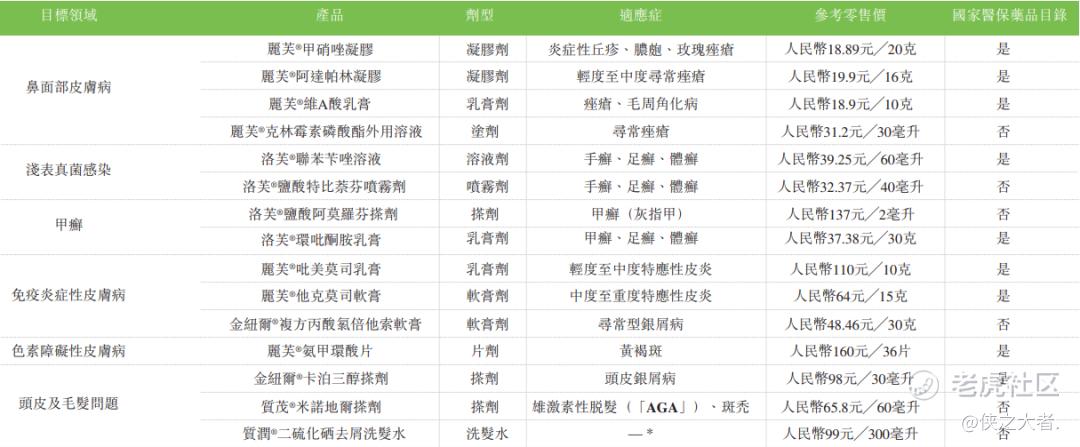

公司的产品组合涵盖所有皮肤部位,包括头皮与毛发、面部、躯干、四肢及指甲,涉及的六大核心治疗领域包括鼻面部皮肤病、浅表真菌感染、甲癣、免疫炎症性皮肤病、色素障碍性皮肤病以及头皮及毛发疾病。

公司的主要商业化产品包括:

财务业绩

截至2025年12月31日止3个年度、2025及2026年前3个月:

-

收入分别约为人民币10.31亿、11.26亿、13.24亿、2.93亿、3.37亿,2026年前3月同比+14.86%;

-

毛利分别约为人民币7.40亿、7.76亿、8.84亿、1.99亿、2.23亿,2026年前3月同比+11.72%;

-

净利分别约为人民币1.46亿、0.46亿、0.95亿、0.38亿、0.13亿,2026年前3月同比下调66.55%;

-

毛利率分别约为71.80%、68.96%、66.79%、68.00%、66.14%;

-

净利率分别约为14.19%、4.05%、7.14%、12.88%、3.75%。

截至2026年3月底,公司账上现金约3.43亿元,2025年经营现金流约2.07亿元。

行业概况

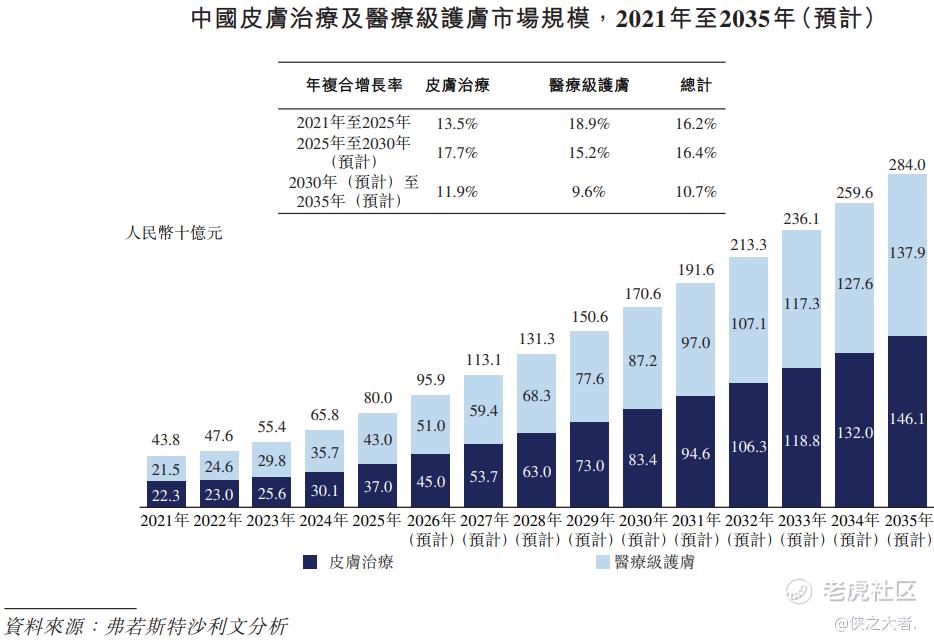

根据弗若斯特沙利文(Frost & Sullivan)的报告,以零售额计的中国皮肤治疗及医疗级护肤合并市场规模将由2021年的人民币438亿元增至2025年的人民币800亿元,年复合增长率为16.2%。预计总市场规模将在2025年至2030年间增长近一倍,达到人民币1,706亿元,年复合增长率为16.4%。预计到2035年,市场规模将达到人民币2,840亿元。

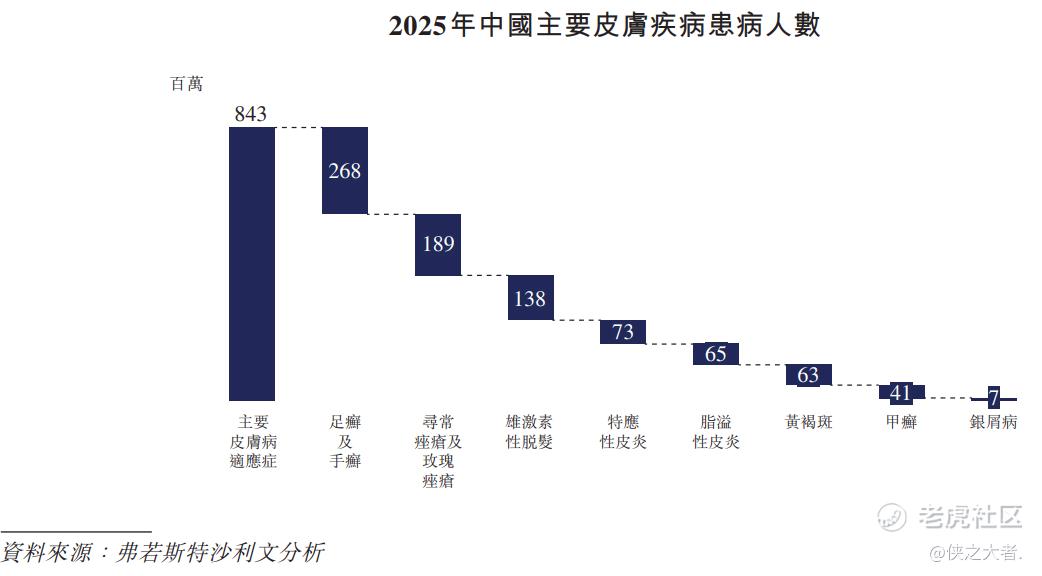

中国普通人群的皮肤病负担整体较重,发病率估计为53.78%。2025年,中国八大主要皮肤科适应症的现患病例合计约达8.43亿例。

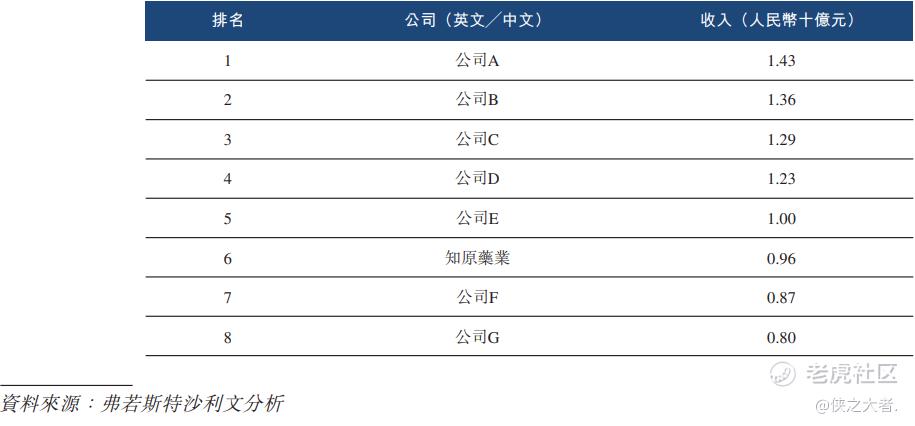

公司为行业领先企业。按2025年出厂价计算,公司在中国所有外用皮肤药物生产商中排名第六,收入约为人民币9.6亿元。

可比公司

同行业IPO可比公司:康哲药业(0867.HK)、小方制药(603207.SH)、九典制药(300705.SZ)。

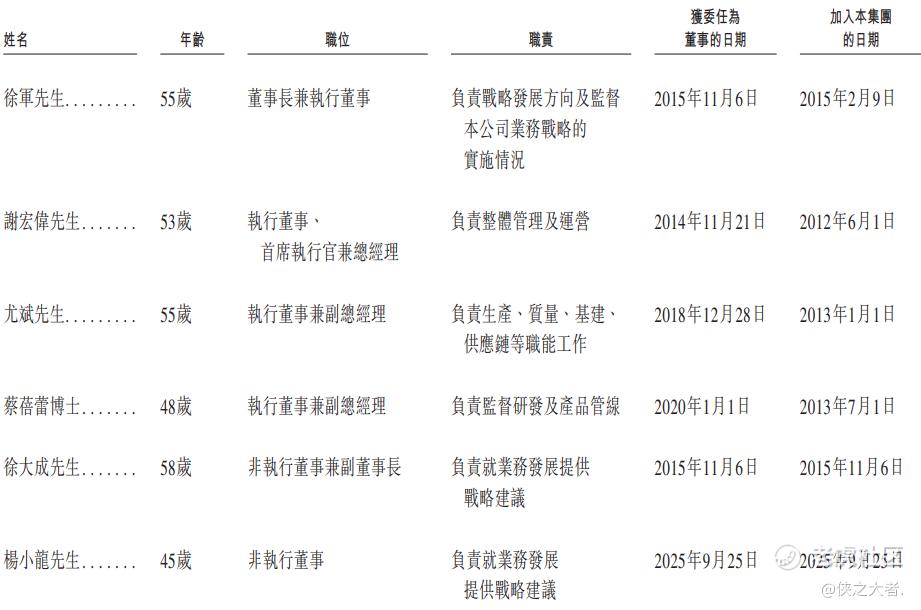

董事高管

董事会由四名执行董事、两名非执行董事及三名独立非执行董事组成。

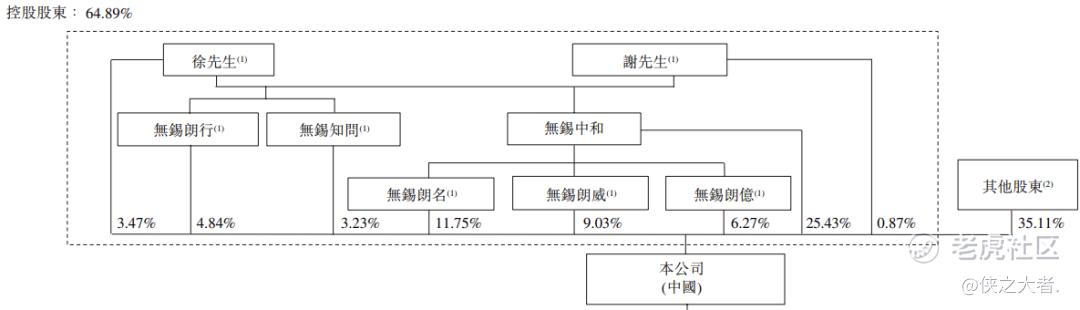

主要股东

公司香港上市前的股东架构中,

徐先生与谢先生签订一致行动协议,共同控制无锡中和约61.82%权益;无锡中和为无锡朗名、无锡朗威及无锡朗亿的普通合伙人;

徐先生为无锡朗行及无锡知问的普通合伙人。上述股东构成控股股东集团,合共控制约64.89%的投票权;

其他股东控股35.11%。

融资历程

公司上市前经历了多轮融资,在2025年11月的增资中,公司的投后估值约为28.20亿人民币。

中介团队

据**大数据统计,知原药业中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现不足;公司律师共计2家,综合项目数据表现值得肯定。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。