港股IPO丨滨化股份:营收两年翻倍,首日入通,氯碱化工龙头开启招股

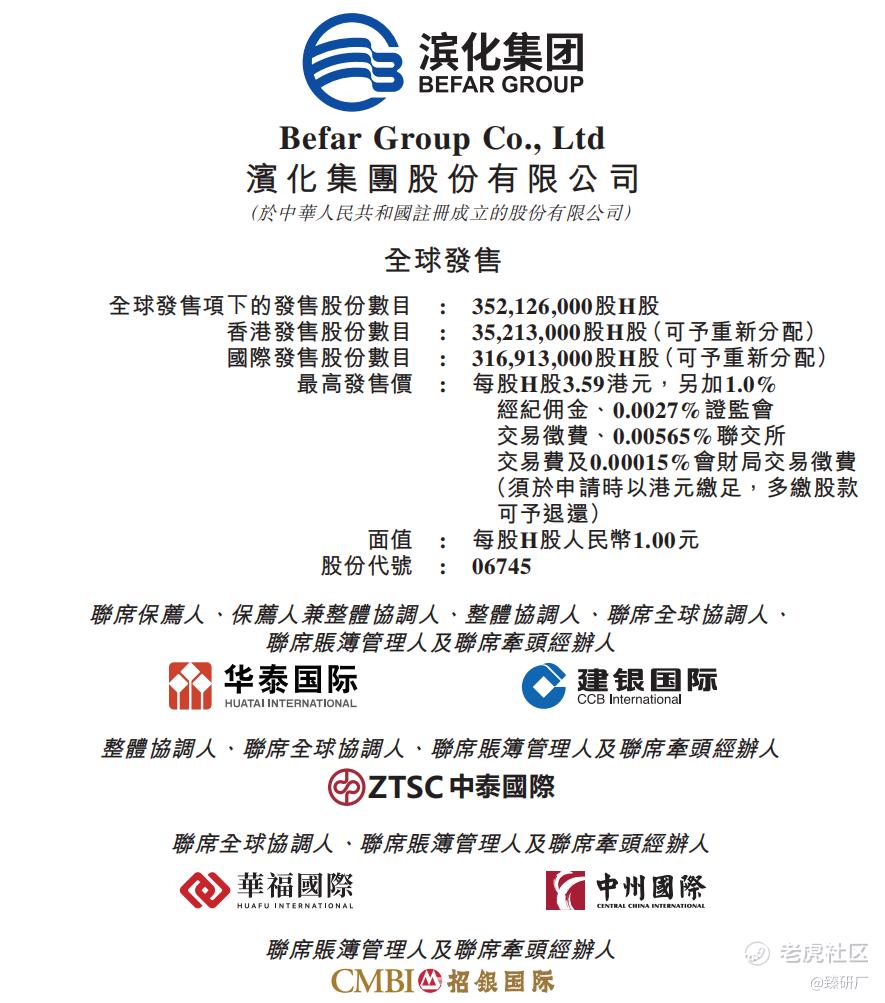

[强] 发行情况

[强] 财务情况

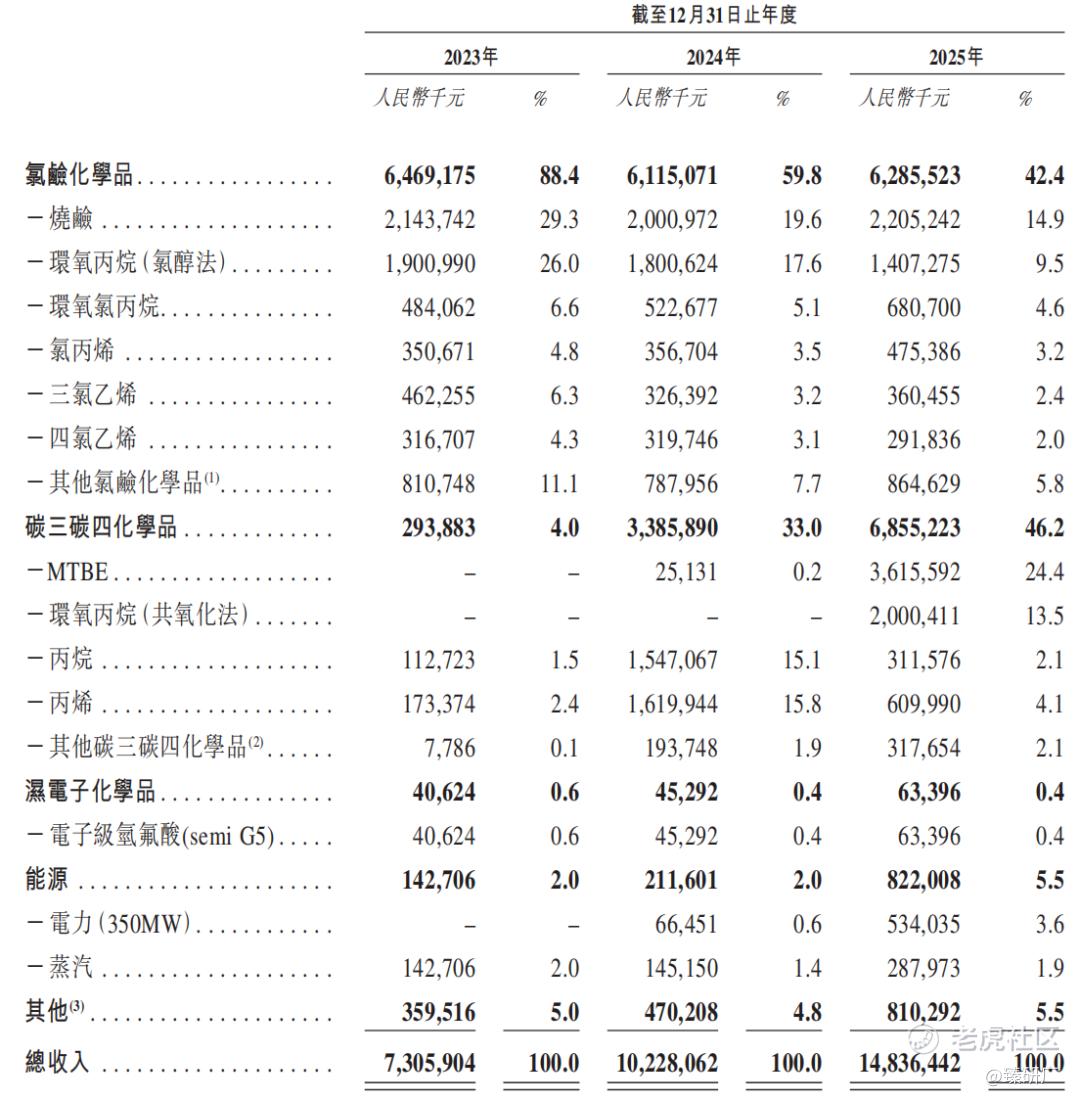

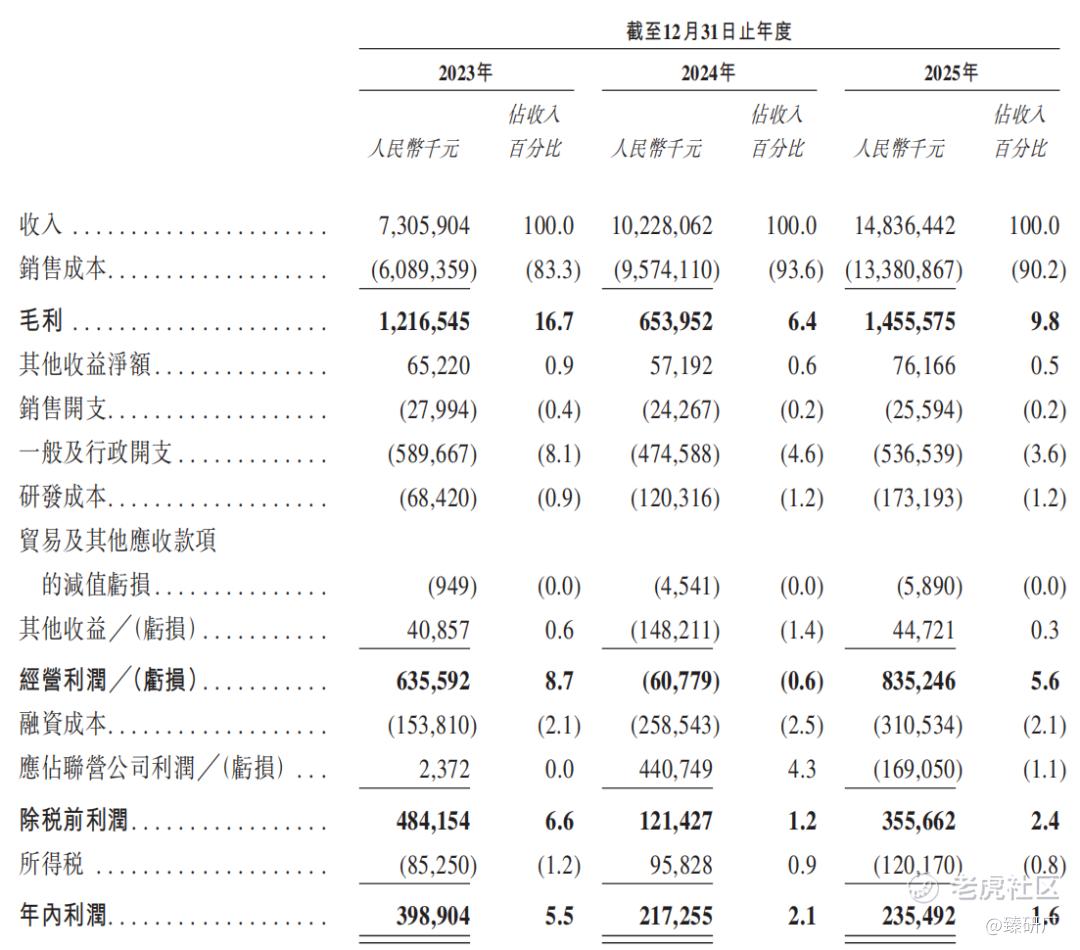

滨化股份是一家综合型化工企业集团,总部位于山东滨州,核心布局"氯碱化学品+碳三碳四化学品+湿电子化学品"三大业务板块,形成了从基础化工原料到高端新材料的完整产品矩阵。2023-2025年营收从73.06亿元快速增长至148.36亿元,两年间规模接近翻倍,2024、2025年同比增速分别达40%、45%,增长核心驱动力来自北海基地碳三碳四项目的逐步投产与全面达产。对应营收结构发生根本性切换,传统氯碱化学品收入占比从88.4%大幅降至42.4%,碳三碳四化学品占比从4.0%跃升至46.2%,公司彻底从单一氯碱企业转型为“氯碱+石化”双主业的综合化工平台,业务抗周期能力得到实质性提升。

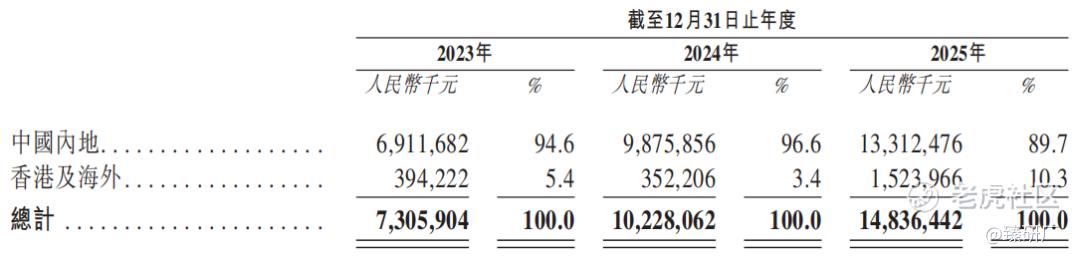

从收入区域结构看,公司海外收入2025年同比大增333%至15.24亿元,收入占比从3.4%提升至10.3%,国际化布局加速推进,既能够对冲国内化工品产能过剩的内卷压力,也为环氧丙烷、烧碱等优势产品打开了新的需求边际,成为周期底部之外重要的成长增量。

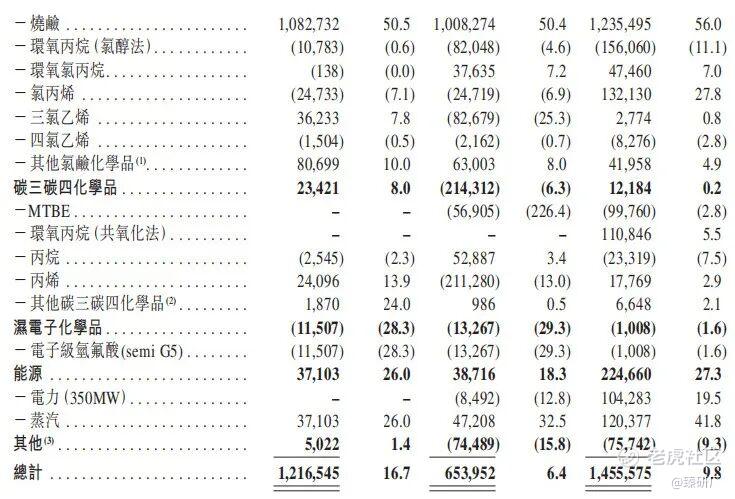

公司整体毛利率呈现先探底后回升的走势,2023年16.7%、2024年回落至6.4%、2025年修复至9.8%。毛利率波动背后是极强的结构分化:传统氯碱业务盈利能力持续走强,2025年毛利率升至20.6%,其中烧碱单品毛利率高达56%,是公司绝对的利润压舱石;而增量的碳三碳四业务尚处于周期底部与产能爬坡期,2025年整体毛利率仅0.2%,环氧丙烷、MTBE等产品受行业产能过剩压制盈利微薄,是典型的“增量不增利”,也直接拉低了公司整体盈利中枢。

公司费用管控能力随规模扩张持续优化,一般及行政开支率从2023年的8.1%逐年降至2025年的3.6%,研发投入绝对值稳步增长但收入占比稳定在1.2%左右,规模效应清晰显现。但受低毛利新业务拖累,公司净利率持续下行,从2023年的5.5%降至2025年的1.6%,同时债务扩张带动融资成本上升、联营公司投资收益大幅波动,进一步侵蚀了净利润水平,利润表现显著弱于营收增长。

公司总资产随产能扩张从211.3亿元增长至242.6亿元,非流动资产占比超八成,重资产属性明确。受北海项目建设融资影响,公司杠杆率2024年大幅攀升至82.5%,2025年项目投产后回落至76.5%但仍处高位,流动比率长期低于1,短期偿债压力客观存在。

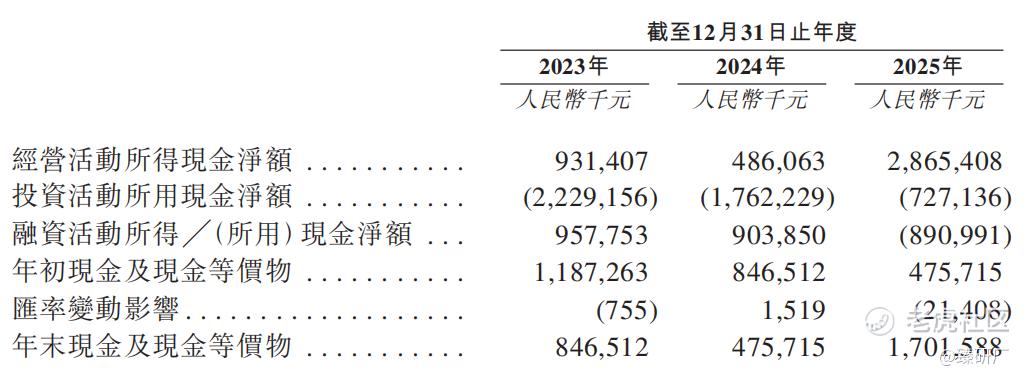

不过,公司2025年经营活动现金流净额达到28.65亿元,是当期净利润的12倍以上,较前两年实现爆发式增长,核心来自新装置投产后折旧等非现金成本增加,以及营运资本效率的优化。2025年末公司现金及现金等价物回升至17.02亿元,较2024年末翻倍有余,叠加经营现金流大幅改善,流动性压力已出现边际缓解。

[强] 综合评估

-

市值

73.47-86.48亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取鲁西化工、卫星化学、君正集团作为滨化股份的可比公司。

鲁西化工:国内领先的综合型化工企业,总部位于山东聊城,依托国家级化工产业园推行园区一体化运营模式,构建起煤化工、盐化工、氟硅化工、化工新材料四大产业集群。核心产品覆盖烧碱、环氧丙烷、聚碳酸酯、有机硅、己内酰胺等数十类化工品,广泛应用于建筑、电子、汽车、新能源等领域。公司背靠中化集团,产业链协同能力突出,是国内园区化、一体化化工发展的标杆企业。

卫星化学:国内轻烃一体化化工龙头,总部位于浙江嘉兴,以进口丙烷、乙烷为核心原料,打造以丙烷脱氢、乙烷裂解为核心的轻烃深加工全产业链。核心产品涵盖丙烯、丙烯酸及酯、环氧丙烷、聚乙烯、高分子乳液及新能源化学品,下游覆盖涂料、胶粘剂、建筑、光伏、新能源等领域。公司是国内少数掌握乙烷裂解制乙烯技术的民营企业,持续向高端新材料赛道延伸布局。

君正集团:国内氯碱行业标杆企业,总部位于内蒙古乌海,依托本地煤炭与矿产资源优势,构建“煤—电—氯碱”完整一体化产业链,以能源化工作为核心主业。核心产品包括烧碱、聚氯乙烯(PVC)、硅铁等,自备煤电产能赋予其显著的成本优势,是国内氯碱行业盈利韧性最强的企业之一,业务同时覆盖能源物流等配套领域。

注:1港元=0.8624元人民币

从营收规模看,滨化股份148.4亿元的年营收在四家可比公司中体量最小,仅为鲁西化工的半数、卫星化学的三分之一,仍处于产能扩张后的成长初期。但营收增速显著领跑行业,2024、2025年连续保持40%以上高增长,而其余三家均进入个位数增长甚至负增长。核心差异在于增长逻辑不同:滨化的高增长来自北海碳三碳四综合利用项目的逐步投产达产,是新增产能释放带来的内生规模扩张;鲁西化工、卫星化学、君正集团均已进入产能稳态阶段,营收随化工品价格周期波动,2025年大宗化工品整体处于周期底部价格偏弱,因此收入端缺乏增长动能。

盈利层面,滨化股份的毛利率与净利率在可比公司中处于最低位,2025年9.8%的毛利率和1.6%的净利率显著低于同业。君正集团以煤-电-氯碱一体化为核心,高盈利的烧碱业务占比高,没有低毛利大宗石化品拖累,盈利韧性最强;卫星化学依托完整的轻烃一体化产业链,下游延伸至丙烯酸、高分子材料等高附加值环节,盈利中枢本就高于基础化工品;鲁西化工则凭借园区化多元布局分散周期压力。而滨化2025年碳三碳四业务收入占比已接近半数,MTBE、环氧丙烷均处于行业产能过剩的周期底部,盈利微薄甚至接近盈亏线,叠加新装置投产初期高额折旧与爬坡损耗,进一步拉低了整体盈利水平,形成营收高增但盈利承压的背离。

估值方面,滨化股份发行PE区间26.9-31.7倍,静态估值高于卫星化学与君正集团,与鲁西化工基本持平,从当期盈利看估值水平偏高。滨化的发行估值中包含了两层预期溢价,一是周期底部业绩向上修复的弹性预期,二是电子化学品业务转型带来的估值重塑预期。随着行业景气修复,盈利上行将带动估值向行业常规水平回归。

-

上市团队

公司的上市保荐人为华泰国际和建银国际。

华泰国际历史上参与保荐了77个已上市项目,其中暗盘43涨31跌3平,破发率40.26%;首日40涨29跌8平,破发率37.66%。

建银国际历史上参与保荐了77个已上市项目,其中暗盘36涨20跌21平,破发率25.97%;首日41涨24跌12平,破发率31.17%。

-

超额配售权

此次发行无绿鞋。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

此次IPO共引入7名基石投资者,分别为北京益安、鲁花道生、Aurora SF、中国宏桥、Hyperion Venture、天图科技、盛威安全设备,认购总金额约4,980万美元(约合3.907亿港元),按本次指示性发售价范围中位数每股3.32港元计算,将认购约1.18亿股H股,占全球发售股份总数的约33.41%及已发行股份总额的5.01%(假设超额配股权未行使)。

-

IPO前融资

公司于2010年2月23日在上交所上市,证券代码601678,发行价19元人民币,截至2026年7月6日,收盘价6.24元人民币,总市值128.35亿元人民币。此次港股发行价较A股当前价格折价约33.6%-43.6%。

-

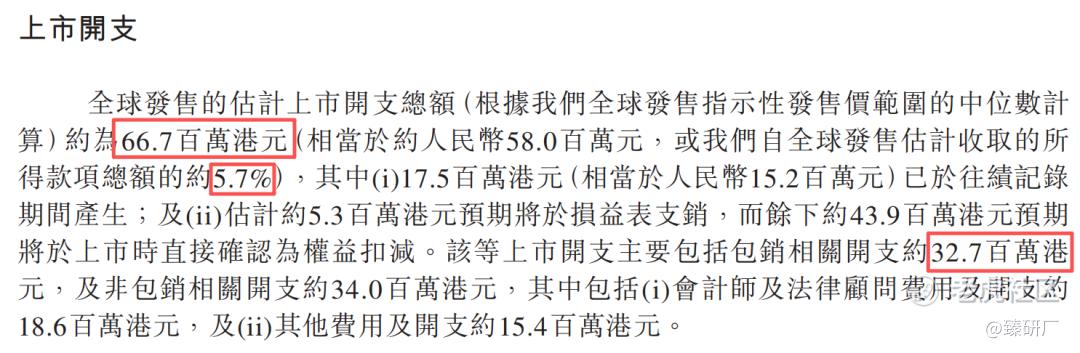

上市开支

按发售价中位数3.32港元计算,此次发行的开支总额估计约为6,670万港元,占募资总额的5.7%。包销相关开支为3,270万元人民币,约占募资总额的2.8%。

[强] 是否打新分析

滨化股份依托“原盐-电力-氯碱-丙烯-环氧丙烷”全产业链一体化布局,在粒碱、食品级片碱、三氯乙烯等多个细分品类稳居全国市占率首位,成本控制能力处于行业第一梯队,传统氯碱业务穿越周期能力突出,持续贡献稳定现金流与核心毛利。近年北海碳三碳四综合利用项目全面投产后,公司营收规模两年内实现翻倍,业务结构从单一氯碱企业升级为“氯碱+石化”双轮驱动的综合化工平台,经营抗风险能力显著提升。同时公司前瞻性布局湿电子化学品赛道,G5级电子级氢氟酸突破海外技术垄断,切入国内外头部晶圆厂供应链,叠加海外收入高速增长,为长期成长打开了想象空间。

但同时需注意,当前化工行业处于周期底部,环氧丙烷、MTBE等碳三碳四产品受行业产能过剩压制盈利微薄,新投产装置的高额折旧进一步拖累盈利表现,导致公司出现明显的“增量不增利”特征,净利率持续处于可比公司低位。重资产产能扩张推高了公司杠杆水平,流动比率长期低于1,短期偿债压力客观存在。此外电子化学品业务当前营收占比仍极低,产能释放与客户认证进度存在不确定性,第二增长曲线对业绩的实质贡献尚需时间兑现,行业周期波动、环保与安全生产监管趋严也始终是公司经营的潜在约束。

从发行结构来看,本次发行保荐人为华泰国际与建银国际,不设绿鞋机制,上市首日即可入通;共7家基石,占比33.41%;每手1,000股,入场费3,626.21港元,门槛较低,机制B发行,公配35,213手,货量适中;目前发行价较A股现价折价30%-40%,不过与A股可比公司相比发行估值已偏高。

从市场情绪来看,近期港股新股市场供给密集,刚刚结束招股的6只新股以及目前还在招股的2只新股与滨化股份的招股期冲突,资金分流效应显著。化工板块当前处于周期底部博弈复苏的阶段,A股可比标的整体走势偏震荡,板块估值中枢处于历史偏低区间,湿电子化学品国产替代赛道虽长期空间广阔,但短期业绩贡献体量有限。尽管有首日入通预期,但本次发行定价对应的AH折价空间并未预留充足的安全水位,最终实际折价幅度还要视近几个交易日A股股价的走势而定,截至2026年7月6日17:50,滨化股份公配超购14.77倍,投资者可结合AH价差变化持续跟踪项目认购热度与上市表现。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 正版打新小王子·07-09厉害,大破发点赞举报