$联想集团(00992)$ 今天早盘联想集团上涨,我觉得可以放在三星电子这份业绩里一起看。

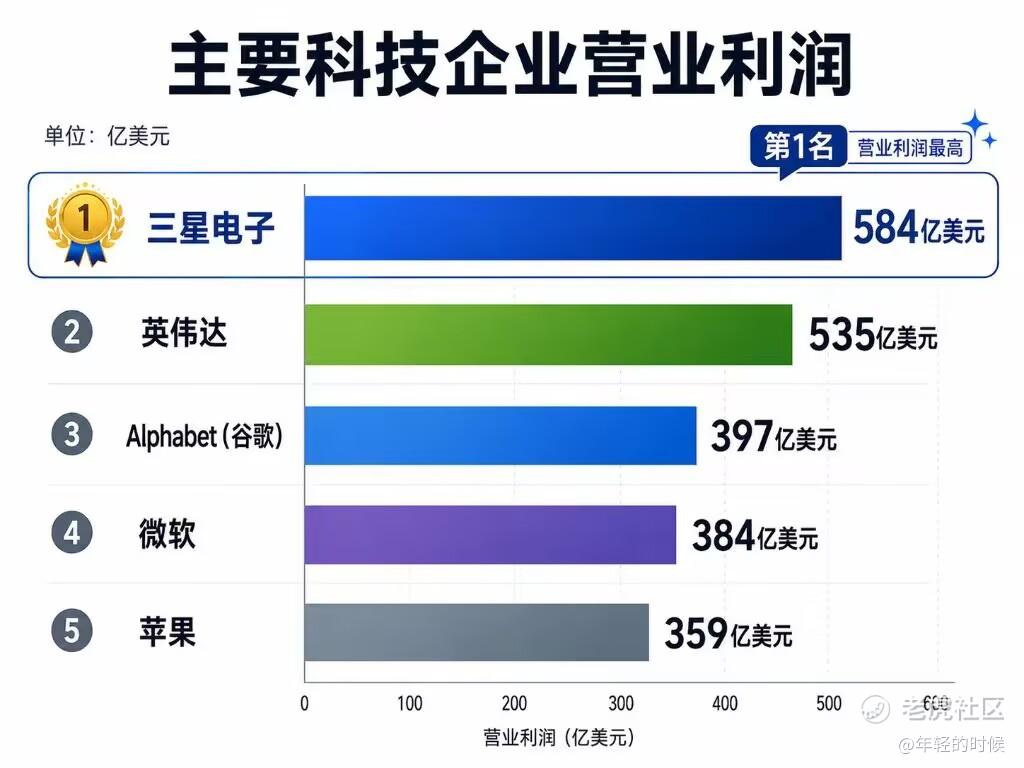

三星这次业绩非常夸张。2026年二季度营业利润达到89.4万亿韩元,同比大增1810.3%,环比增长56.2%。如果把上半年约19万亿韩元的绩效奖金计提因素还原,实际营业利润已经实质突破100万亿韩元。更关键的是,三星这次单季度营业利润规模已经超过英伟达和苹果,成为全球企业单季盈利第一。

但有意思的是,财报这么强,三星股价反而回落了。

这其实不难理解。三星下跌,并不是业绩不好,也不是存储周期被证伪,而是典型的“Sell on News”。前期股价已经大幅上涨,财报兑现后,部分资金选择获利了结;再叠加外资卖出、韩国国民年金组合再平衡、近期AI题材噪音增加,以及市场对美国年底可能再度加息的担忧,短线波动被放大了。

所以三星跌,不代表存储逻辑结束。恰恰相反,三星业绩本身说明一件事:AI时代,存储已经从传统周期品,变成了战略资源。

这点和前段时间美光业绩发布后的全球存储股大涨,其实是一条线。

美光上一轮业绩最刺激市场的,不只是利润超预期,而是大客户开始通过长期协议锁供应,甚至出现take-or-pay、现金预付款、价格底线这类安排。也就是说,大客户已经不是等存储跌价再买,而是在提前锁量、锁价、锁产能。

过去存储是周期品,涨价、扩产、降价,来回循环。但这一轮不同。AI服务器、AI PC、企业AI推理,把DRAM、SSD、HBM、企业级存储的需求全部拉起来了。以前大家谈AI只盯GPU,现在越来越清楚,真正到了交付环节,GPU只是核心之一,内存、存储、液冷、供电、网络、系统集成,一个都不能少。

这也是为什么近期三星高管团队到访联想总部这件事值得关注。

放在全球存储涨价、AI硬件供给紧张、长协锁货越来越重要的大背景下,上游存储巨头和下游AI硬件龙头之间的互动,不再只是普通采购关系,而更像是围绕AI PC、AI服务器和企业AI基础设施展开的长期供应链协同。

很多人会觉得,存储涨价对联想是成本压力。但这个逻辑只看到了第一层。

在供给宽松的时候,存储确实是成本项;但在供给紧张的时候,存储就是交付壁垒。行业真正缺货时,竞争不再是谁买得便宜,而是谁能拿到货、锁住货,并把AI服务器按时交付给客户。

联想过去容易被市场当成PC公司,但现在它同时站在三个位置上:全球PC龙头、AI PC推动者、AI服务器和企业AI基础设施交付方。

PC需要存储,AI PC需要更大内存和更高容量SSD,AI服务器更离不开高性能DRAM和企业级存储。存储越紧张,头部厂商的采购规模、长期合作关系和全球供应链调度能力就越值钱。

所以今天联想上涨,不只是短线反弹,也可能是市场开始重新理解这条产业链逻辑:三星、美光代表的是上游存储利润爆发;联想代表的是下游AI硬件和系统交付能力重估。

三星财报后下跌,是强业绩兑现后的短线资金行为;联想今天上涨,则更像是市场开始沿着存储超级周期,往下游AI硬件交付端寻找受益者。

存储涨价表面看是成本压力,深一层看是供应链壁垒,再深一层看,是AI基础设施交付能力的重新定价。

当存储成为AI时代的硬通货,谁能拿到货、锁住货、交付系统,谁就有新的估值空间。$三星电子(SSNLF)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 鑫达财经·07-07 14:23以前存储需求主要来自手机、PC,现在多了AI服务器和企业级应用,而且这些需求对性能和容量要求更高。未来几年可能看的不是存储价格什么时候涨,而是谁能拿到先进产能。点赞举报