丰宜科技递表港交所:五个被误读的”风险”,恰恰是护城河

丰宜科技递表了,港股无人零售赛道终于等来一个真正的直营玩家。但扫了一圈市场讨论,发现不少人拿着招股书在”找茬”——账面亏损、流动比率、毛利率太高、后台费用大,一套组合拳打下来,明天这家公司可能会出问题。

我逐条看了这些所谓”风险”,结论是:大部分质疑都停留在财务表象,没看懂业务底层。

先说最唬人的”连续亏损”。2024到2025年账面亏损确实在扩大,但翻开附注就知道,这全是可赎回优先股公允价值变动带来的非现金账面调整。简单说,会计上记了一笔亏,但公司一分钱没往外掏。剔除这个科目,丰宜连续实现经调整盈利。这种账面亏损和主业亏损完全是两码事,拿这个看空,属于看不懂港股招股书的标准格式。

再说流动比率逼近1。直营重资产扩张期,流动资产和流动负债接近是常态。你开奶茶店、便利店,装修设备一铺,流动比率也不会好看。关键是公司经营性现金流持续正向,日常周转没问题。这次IPO募资直接补流动资金、优化负债结构,优先股还有阶梯兑付和协商延期机制,头部投资方长期锁仓,哪来的”资金链断裂”?

毛利率高更是被喷得最惨的一点。有人说比友宝高就是造假,这逻辑太粗暴。丰宜主打工业园区、封闭写字楼,场景自带”护城河”——园区里没有7-11,没有流动摊贩,定价权天然比商圈强。

再加上18.4万台设备的集采规模、自建72城仓配体系,成本端压到极致。场景差异+供应链差异,毛利高是结果,不是魔术。会计师已经专项核验过成本结转,数据真实可核验。

至于后台费用,质疑的人可能没管过全国性零售网络。18.4万台设备全域远程管控,AI调度、仓储中台、云端算力、IoT平台运维,哪一项不是刚性支出?点位翻倍,后台固定成本自然上涨,这是直营零售的标准投入。所有服务商公开招标、三方比价,不存在体外循环。

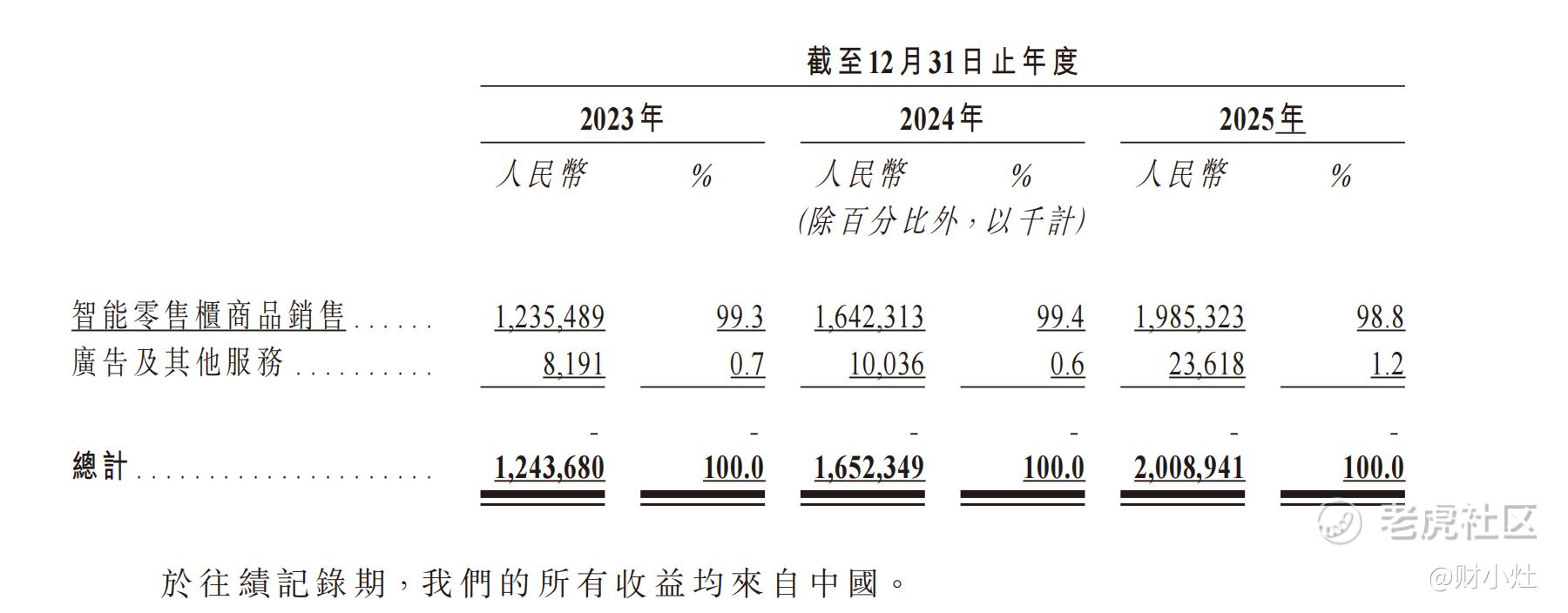

最后说说”营收依赖商品销售”这个点。现阶段夯实零售基本盘是对的,设备保有量行业领先,现金流底盘稳了,才有底气做增值。广告收入已经在快速增长,上市后募资会专项投品牌广告、企业配套服务、SaaS数字化。第二曲线不是有没有的问题,是时机问题。

所以丰宜科技递表,不是来”讲故事”的,是来展示直营无人零售怎么赚钱的。那些看似吓人的财务数据,拆开来看全是业务逻辑。看懂这一点,才能看懂这个赛道的真正价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 熊猫财评·07-10AI智能柜听起来小生意,但18万台柜子铺出去,规模已经不小了。$深圳市丰宜科技集团股份有限公司(临时代码)(91510)$点赞举报