瑞为技术港股IPO:“视觉具身智能第一股”即将上市,港股AI再迎硬核标的!

6月29日,瑞为技术正式启动招股,华泰国际、建银国际、农银国际担任联席保荐人。公司将成为港股“视觉具身智能”赛道的首家上市企业。

一、公司介绍:前**高管创业,做了十四年"眼睛"和“大脑”

瑞为技术成立于2012年,创始人詹东晖,前**研发高管。公司定位很清晰:面向企业级客户提供从感知到认知的全栈视觉智能产品与解决方案。

技术架构分三层:

基座技术:计算机视觉算法、光学成像控制、大规模数据集

融合技术:AI ISP、多传感器融合

组件技术:认知决策引擎、光学成像系统、交互执行单元、数据中台

基于这套全栈能力,公司构建了三大视觉智能体:RecoSee(感知)、RecoAware(认知)、RecoThink(推理)。

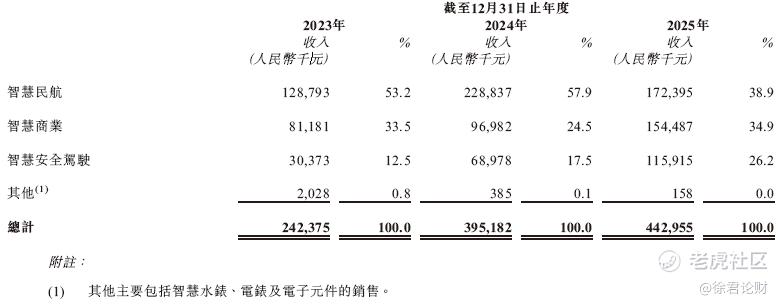

应用场景锚定三个:智慧民航、智慧商业、智慧安全驾驶。

按2025年收入计,瑞为在中国民航企业视觉智能产品市场排名第一,市占率8.7%;在商业空间企业视觉智能产品市场排名第四,市占率1.7%。

覆盖全国三分之二的千万级枢纽机场,落地超60座大型购物中心,为超50万辆长途货车提供辅助安全驾驶方案。

这是一个有场景、有落地、有数据的AI公司,不是PPT融资型选手。

但注意一个细节:2025年智慧民航收入同比下滑24.7%。公司解释是国内机场改扩建项目招标周期阶段性放缓。这意味着什么?它的基本盘和基建周期高度绑定。

二、核心壁垒:民航场景的护城河,比你想象的深

瑞为的核心竞争力,我总结为三条:

第一,民航场景的"基础设施级绑定"。

机场智能化系统一旦接入,涉及硬件部署、软件集成、数据对接、运维服务,替换成本极高。全国三分之二的千万级枢纽机场用的是瑞为,这不是"一锤子项目制",这是"长期饭票型"生意。客户粘性极强,后来者很难切入。

第二,全栈技术能力,不是组装厂。

从算法到光学成像,从感知到认知,瑞为的技术是自下而上打通的。很多AI公司只做算法层,硬件找ODM,瑞为是自己做软硬件协同设计。这意味着它的产品迭代速度和场景适配能力,比纯软件公司更快。

第三,从"眼睛"、“大脑”到"手"的战略跨越。

2025年9月,瑞为发布机场行李转运机器人"晓蚁"系列,基于自研VTFLA具身智能技术架构。2026年4月,又推出VTFLA端到端具身大模型,并启动轮式腿人形机器人研发。

"做眼睛的公司正在长出手"——这不是资本市场的修辞,是技术积累的水到渠成。 从视觉感知到具身执行,瑞为花了十四年。别人还在讲具身智能的故事,它已经让机器人在机场搬行李了。

三、赛道逻辑:18C章的本质,是"用现在的亏损换未来的卡位"

要回答上面的问题,得先理解18C章的游戏规则。

港交所2023年3月推出18C章,专门服务研发投入巨大、尚未盈利或商业化早期的硬科技公司。核心逻辑不是看当期利润,而是看技术壁垒、赛道卡位、成长空间。

截至2026年中,已有约18家公司通过18C章上市,融资超250亿港元。AI产业链是绝对主力:晶泰控股(AI制药)、黑芝麻智能(自动驾驶芯片)、越疆机器人(协作机器人)、MiniMax和智谱(大模型)、壁仞科技(AI算力芯片)、傅里叶/华沿机器人(人形机器人)。

瑞为与18C章的契合点在哪?

行业契合:视觉智能+具身智能机器人,同时落入"新一代信息技术(人工智能)"和"先进硬件及软件(机器人及自动化)"两大可接纳领域。

商业化门槛:收入4.43亿元,已超过2.5亿港元的"已商业化"门槛,可走已商业化公司路径,享受40亿港元市值门槛和15%研发占比要求。

研发占比:2025年研发成本7190万元,占运营支出可满足15%底线。

股东背书:绿地控股作为领航资深独立投资者,加上英特尔、招商局资本、上海机场泓宇等资深独立投资者,符合18C对"资深投资者背书"的要求。

所以,瑞为走18C章,不是硬蹭,是门当户对。

但18C章的票,上市后的表现分化极大。有的翻倍,有的破发。关键差异在于:赛道是否足够稀缺,叙事是否足够硬核,资本是否愿意给长期估值。

瑞为的稀缺性在哪?

它是港股唯一一个"既有成熟视觉AI现金流、又有具身智能想象空间"的标的。

智慧民航、智慧商业、安全驾驶——这三块业务已经产生稳定收入,是"现在时"。具身智能机器人——这是"未来时"。"双轮驱动"的叙事,在当下的港股AI资产荒里,找不到直接对标。

2026年前五个月,18C章AI公司融资超250亿港元,市场用钱投票:港股的AI资产荒在加速填补,稀缺性本身就是溢价权。

四、保荐人:三家联席,阵容什么水平?

华泰国际、建银国际、农银国际。

这个组合有意思。华泰国际是港股IPO的老手,科技类项目经验丰富,定价能力和销售网络都在线。建银国际背靠建行,资金端资源丰富,对机构投资者的覆盖能力强。农银国际则是农业银行系,在基石投资者引入和长线资金对接上有优势。

三家联席保荐,说明项目体量不小,也反映出发行方对定价和销售的双重重视。

但保荐人再强,也只是"助产士",不是"保姆"。最终股价走势,取决于市场对公司质地的定价,以及上市时点的情绪窗口。

五、结论:这票值得打

把招股书翻完,我的判断很明确:瑞为不是来凑18C热闹的,是来给港股AI长脸的。

看好的理由:

民航场景壁垒真实存在,不是讲故事,是"基础设施级绑定"

从视觉到具身的跨越有技术积累支撑,不是临时蹭风口

股东阵容有产业资本背书,英特尔、上海机场泓宇不是来当韭菜的

18C章赛道稀缺性明确,"双轮驱动"叙事在港股无直接对标

收入增长35.2%的复合增速,基本盘在扩张

所以怎么操作?

我的建议:积极申购,但控制仓位。

这不是一只"闭眼打新、稳赚不赔"的票。18C章的票,没有这种好事。但它是一只"质地有支撑、叙事有空间、赛道有稀缺性"的票。在当前的港股AI资产布局里,瑞为的性价比是合理的。

"会当凌绝顶,一览众山小。" 瑞为在民航视觉AI这座山上,已经爬到顶了。现在它想借港股这个平台,再攀一座具身智能的峰。

值不值得陪它爬?

我的答案:值得。但记得系好安全带。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。