机构集体看好背后,浅谈曹操出行RoboX的市场卡位逻辑

最近一周,曹操出行接连获得多家机构关注。

中信证券发布研报《发布RoboX战略,打开长期成长空间》,维持“买入”评级并给予46港元目标价;花旗维持“买入”评级,目标价51港元;麦格理则认为,RoboX战略标志着曹操出行正从传统网约车平台向物理AI驱动的智能出行平台转型。

三家机构关注的角度并不完全相同,但都提到了一个共同关键词——RoboX。

这意味着,市场对曹操出行的认知正在发生变化。

曹操出行虽以打车平台为人所熟知,但近年来曹操相继达成“全球首家规模化应用低轨卫星平台”、“全球首家启用绿色智能岛”、“联合吉利汽车发布国内首款预装专属自动驾驶组件及应用的Robotaxi完全定制车型”等重要里程碑。

物理AI核心要义是芯片等硬件与软件、系统、物理环境协同设计。曹操出行背靠吉利汽车,可深度参与到零部件、智驾系统等全环节研发过程中,将会是国内智驾产业链中最硬核的物理AI标的。

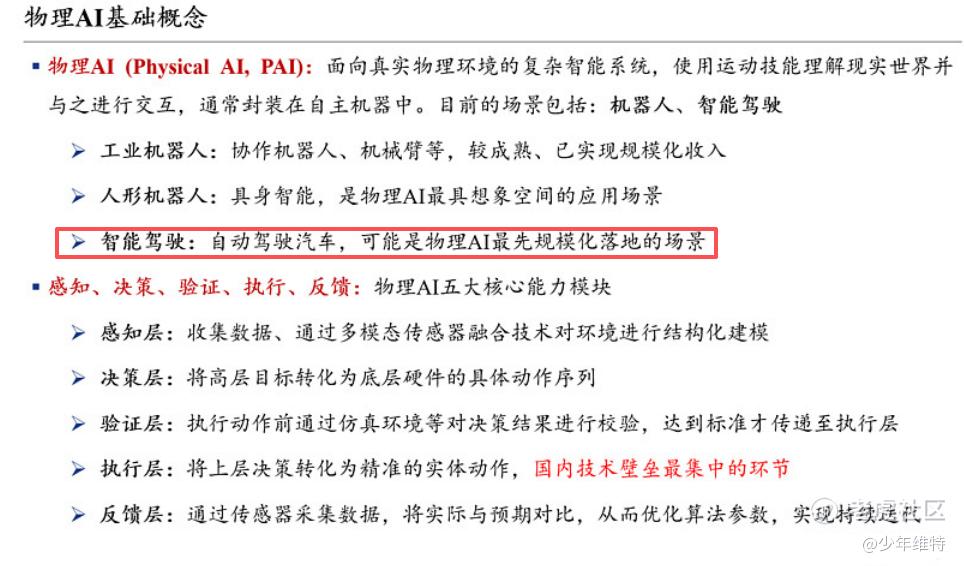

01 自动驾驶或是物理AI最早规模落地的场景,曹操出行多元智能运力卡位超万亿智能驾驶商用市场

2025年3月,黄仁勋在英伟达GPU技术大会上表示“生成式AI已成为过去,未来属于物理AI”!他认为物理AI的难点在于“AI与物理世界的融合”,即让AI系统理解并应用重力、摩擦、材料特性等物理规律,实现从虚拟智能到实体执行的跨越。

汽车天然具备复杂场景的闭环反馈能力,叠加L4级自动驾驶汽车正处于大规模商业化节点,机构普遍认为自动驾驶汽车将会是物理AI最先规模化落地的场景。

日前深度定制原生Robotaxi——Eva Cab正是曹操出行物理AI的开山之作。在安全领域, Eva Cab搭载了全球首个“量子级AI电子电气架构”,实现车云两端全链路、量子级的安全防护。

整车设计上,Eva Cab采用原生低风阻一体化造型,无方向盘、无副驾,支持自动换电与自动清洗。整车设计寿命能够达到普通乘用车的2-3倍,关键部件寿命大幅超越普通乘用车,保养周期大幅延长。Eva Cab全生命周期成本较传统乘用车实现了革命性改善。

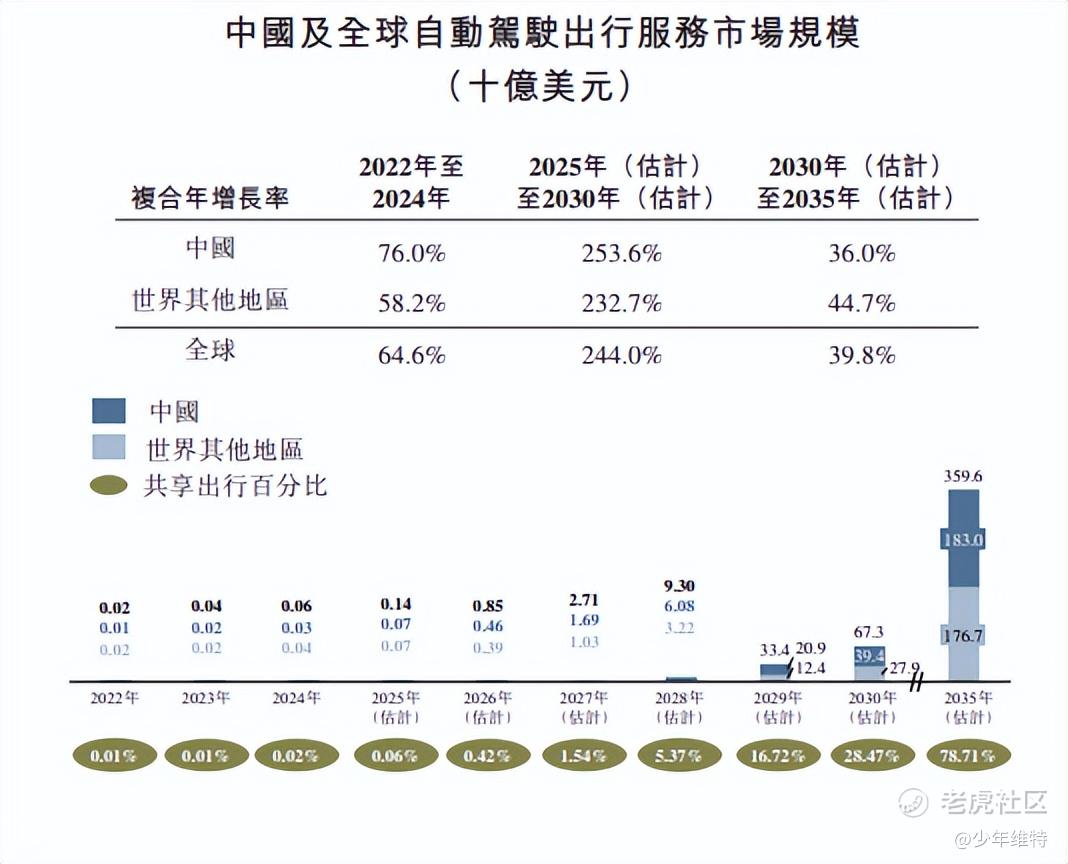

弗若斯特沙利文研报显示,我国Robotaxi市场规模将保持253.6%的年均增速,于2030年达到394亿美元。曹操出行RoboX战略由智能驾驶技术、智能定制车和智能运营三大关键优势拱卫,未来有望取得全球Robotaxi市场两位数以上份额。

除Robotaxi外,曹操出行还将推出Robovan、Robotruck、Robobus多种智能运力产品,卡位规模超万亿的智能驾驶商用市场。

随着成本降低,Robovan(L4级无人驾驶物流车)渗透率升高只是时间问题。《2026全球Robovan市场发展洞察报告》指出今年将是全球Robovan从“实验性技术验证”迈向“数字交通基础设施”的元年。

6月18日,曹操出行在香港车展上再公布利好,与阿布扎比K2集团签署战略合作,年内曹操出行Robotaxi 车队将正式登陆阿布扎比。

K2集团(K2 Group)是阿联酋阿布扎比政府旗下的国有AI科技公司及智能交通核心企业,专注于先进自主系统和人工智能技术,重点布局了自动驾驶、智能交通、机器人及智能充电基础设施。此前K2已与**、新石器合作,本次再与曹操出行签约,大概率是看中了曹操智能驾驶技术、智能定制车、智能运营三方面能力全球领先以及曹操在AI+汽车领域的无限潜力。

亿欧智库预计2024-2030年全球Robovan全口径市场年复合增速124.5%,2030年全球Robovan市场规模有望突破1200亿元。

国内友商中,有企业打算通过“分拆上市”的方式单独发展Robovan,以缓解多智能运力产品对现金流的消耗,减轻利润表压力。曹操出行是行业中独树一帜的存在,其作为吉利控股集团RoboX最重要的商业化载体,智驾技术储备扎实,整车产能充裕,具备的智能运力生态是国内数一数二的。

现曹操出行与远程商用车达成战略合作,将联合神童T6等车型实现Robovan规模化应用。在其他友商甫一宣布Robovan计划时,曹操就给出了“2030年累计上线10万辆”的清晰指引。这种自信,不是吹出来的。

深圳某场景下Robovan单车年收入约17.4万元,在高频、满载、低空置率的理想运营状态下,毛利率高达68%。可见RoboX想要赚钱有两个关键点:一是达成高频、满载、低空置率目标,即精准供需匹配;二是降低汽车后服务成本。曹操出行恰是国内这两点最具优势的智能出行服务平台。这也是近期中信证券和麦格理共同看好的核心原因。

02 RoboX的底气:Robo OS的技术实力X整车全生命周期性价比

曹操出行自研的“曹操大脑”智能运营系统早在传统出行时代便大展拳脚。去年2月曹操上线“曹操智行”智能驾驶平台,近期曹操再成立曹操智行科技公司加大AI出行技术的研发投入。曹操出行在发布会上表示将推出无人运力时代的CaoCao Robo OS,打造具有行业竞争力的RoboX整体解决方案。

据悉CaoCao Robo OS将覆盖“需求理解、供需匹配、履约服务”三个核心环节。需求理解层面,可对用户出行、配送等需求精细化解析,准确识别用户意图;运力匹配层面,高效调度Robotaxi和Robovan,实现运力和需求的最优匹配;履约层面,围绕路线规划、服务时效和用户体验进行全流程优化,并同步建立体验标准。

麦格理研报指出,CaoCao Robo OS将成为连接数字世界与物理世界的重要基础设施,实现需求理解、供需匹配和履约服务的全流程闭环。随着AI智能体逐步成为新的服务入口,具备智能调度能力的运营平台价值有望进一步提升。

车辆维保方面,曹操出行定制车可在吉利130多家授权门店维修、保养,车辆平均维修、保养时间分别较传统维修点下降25%和54%。曹操定制车还可借助吉利旗下的易易互联在全国46座城市运营的448座换电站实现60秒换电,让网约车运营时长增加约90分钟/天,月均营运收入增长1000元/车。

曹操出行还推出集自动换电、自动清洁、车辆内务整理、智能调度、自动结算等功能于一体的“绿色智能通行岛”,作为支撑RoboX战略落地的重要基础设施。

TCO(全生命周期成本)决定了出行行业经营者利润多寡。曹操出行平均TCO较行业主流纯电车型低约36.4%。曹操智能运力产品全生命周期运营成本的优势会是RoboX 战略成功的基石。

03 处于低估区间,RoboX战略或优化曹操出行生意模式

目前智能驾驶赛道“纯血”物理AI标的都没上市,曹操出行可比程度最高的是同样走多元智能运力路线的特斯拉。特斯拉2020年触及盈亏平衡并步入趋势盈利后,股价进入上涨区间。此后特斯拉PE在50倍至300倍间波动。港股智驾标的文远知行、小马智行今年股价重心虽有下移,但PS(TTM)仍分别保持在20倍、30倍以上,嘀嗒也有2.2倍+。

2025Q4曹操出行首度单季经调净利润转正,市场不仅无视该利好,PS还跌破1倍。因港股流动性转弱,曹操PS(TTM)一度跌破0.6倍。5月中旬以来曹操股价虽有反弹,但至6月24日收盘,曹操出行PS(TTM)仍低于1倍。

值得注意的是,花旗在最新研报中采用2027年预测市销率(P/S)1倍进行估值,对应目标价51港元。

与K2合作后,曹操出行已具备出海的完整逻辑链。伴随RoboX的发布,曹操生意模式隐有重塑的潜力。作为智驾赛道中最纯正的物理AI标的,曹操这样的估值显然过低。

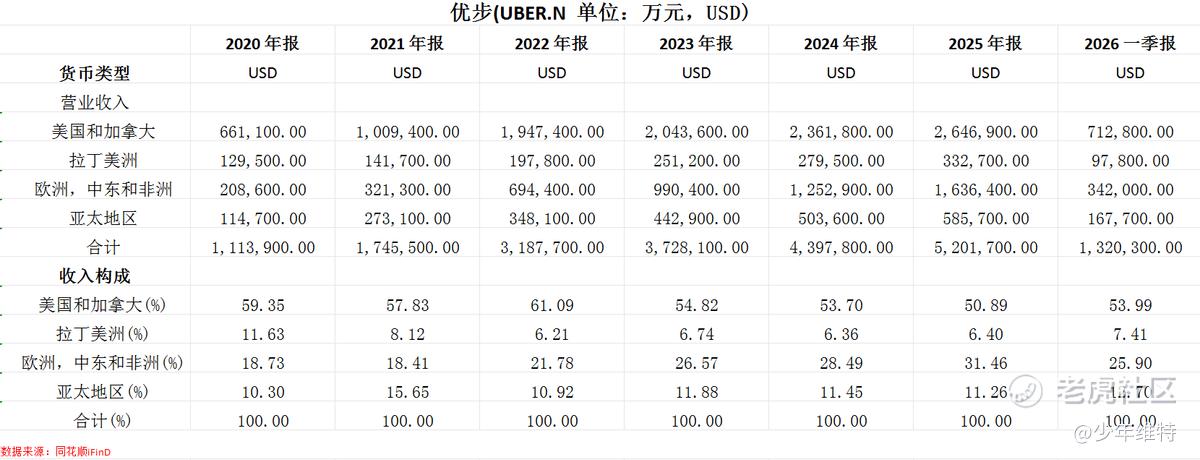

2020年以来,虽然优步北美市场始终占营业收入的一半以上,但欧洲(含中东及非洲)、亚太地区等增长潜力绝对不容忽视。其中优步亚太市场收入由2020年的11.39亿美元增至2025年的58.57亿美元,实现五年五倍!

迪拜已出台《自动驾驶汽车基础法》,阿布扎比提出“到2040年25%交通出行由自动驾驶完成”的目标。能出海的曹操出行不仅能够熨平单一市场的宏观因素,实现多市场经营,还能一定程度上跳出价格内卷的死循环,提升毛利率。参照可比同行,曹操AI转型成功后PS中枢或将来到10倍(PE中枢100倍),对应市值4000至5000亿港币。

机构预计2030年我国Robotaxi保有量介于52万辆至101万辆。若曹操如期达产,Robotaxi市占率在10%-20%之间,对应260亿市场空间。再加上Robotaxi、Robovan以及潜在的Robotruck、Robobus定制车收入和传统网约车收入,保守估计曹操2030年收入约550亿。即使按PS(TTM)1倍计算,曹操出行市值也将达数百亿,而这只是起点。

$曹操出行(02643)$ $Roundhill Robotaxi, Autonomous Vehicles & Technology ETF(CABZ)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 重庆老赵·06-26 14:59曹操 就是一个垃圾点赞举报