关于美光财报你必须要知道的一些事

核心判断:以当前 DRAM/NAND 的涨价幅度,当季营收与 EPS 超越卖方 consensus 近乎确定,且已被充分计入股价——当季数字本身不是变量。真正的胜负手是这轮周期的耐久性能否被验证,它取决于供给与需求两个基本面变量;此外,长期协议(LTA)的增量披露,是支撑估值进一步扩张的关键催化。

一、当季已定调:beat 不是变量

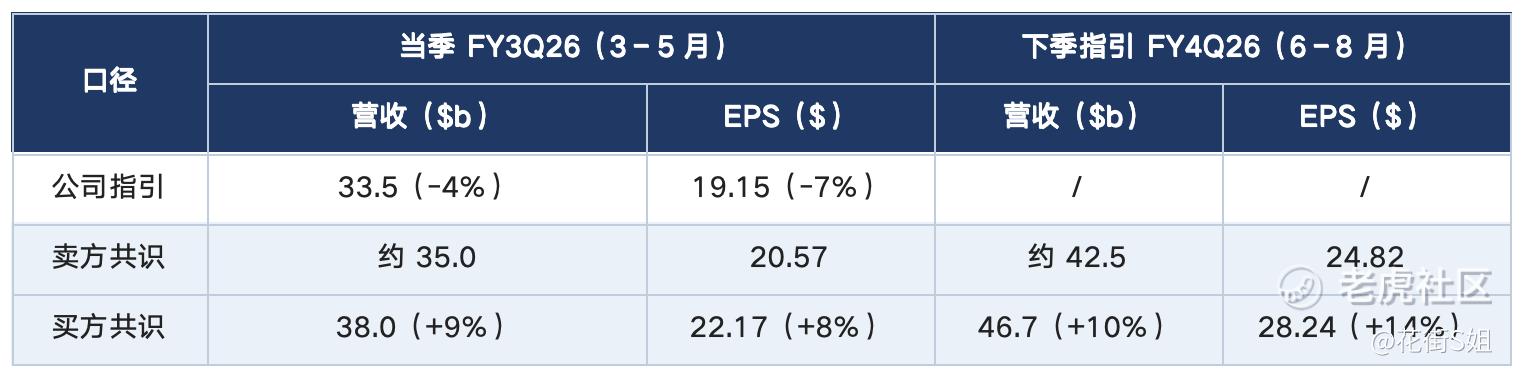

表 1 四档预期及其相对 consensus 的差异(百分比基准为卖方共识)

两点结论。

其一,当季预期的差异并不大。

公司指引的 EPS 跨度约 -7% 到 +8%,毛利率各档也都在 81%–83% 一线。以当前涨价幅度,财报数字超过卖方预期基本上是确定的,超预期的业绩已经基本计入股价,不构成真正的变量。

其二,市场的分歧不在当下,而在指引。

可以看到这里买卖双方的分歧明显放大,买方预期的 8 月营收较 consensus 高约 10%、EPS 指引更高出约 14%。但即便 8 月指引,也只是衡量市场预期的标尺,而非胜负手本身。

真正决定财报后方向的,是三件事:供给会不会演变为过剩、需求是否持续、以及 LTA 是否带来新的增量披露。

二、供给是否过剩?

上一份财报(3 月 FY2Q26)业绩炸裂(营收 236 亿、同比 +196%),股价却跌约6%,正是 capex 上调到 250 亿+ 触发了供给过剩恐惧。

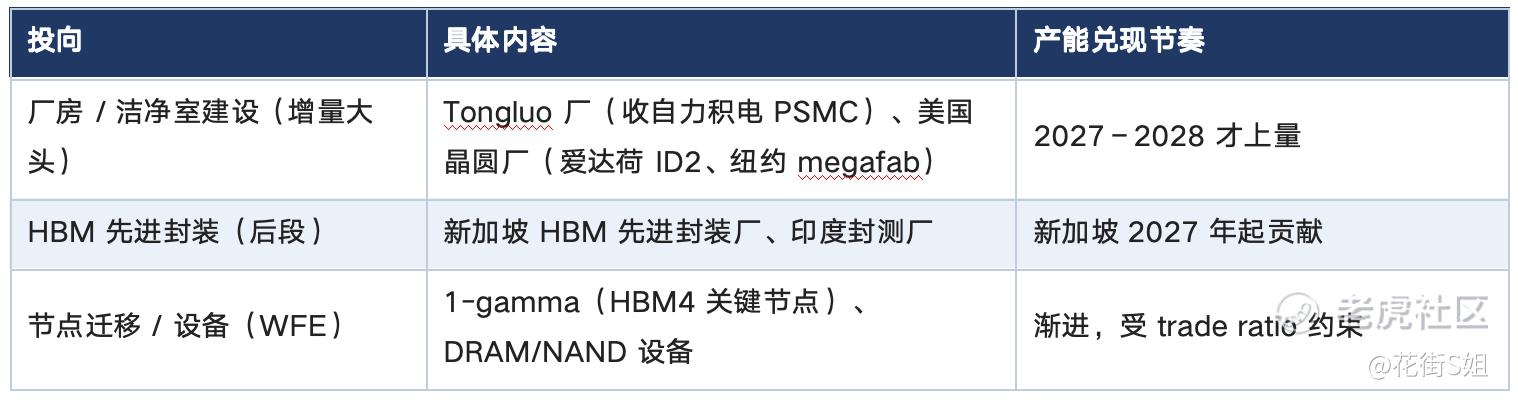

看一下美光的capex 的上调轨迹:FY26 从 180 亿、200 亿一路上调到250 亿以上。但是Capex上调关键不在金额,而在钱投到了哪、以及多久能转化为 bit 产出。

表 2 FY26 capex 的投入结构与兑现节奏

注:依据美光 FY2Q26 电话会披露与公开纪要整理。Tongluo 与爱达荷新厂的初期投产成本约每季 1–2 亿美元,自 FY3Q26 起延续至 2027 年。

增量的大头是洁净室与厂房建设。这些本质是盖楼,最快 2027–2028 才能上量。

而且即便设备装机,还有一层更关键的约束:HBM 的晶圆强度。HBM 裸片更大、需要 3D 堆叠并叠加逻辑基片、良率折损更高,每单位容量消耗的晶圆约为标准 DRAM 的 2–3 倍;把产能向 HBM 倾斜,反而会进一步收紧标准 DRAM 的供给。

三者叠加(建厂周期滞后、HBM 占用晶圆、先进节点迁移效率下降),净 bit 出货的环比增长仍只有中个位数,供给仍被锁死,但需求增速远快于此。

因此capex 上调并不会直接导致“供给过剩”。上次财报后股价的反应也应证了这一逻辑。不过本次是否还能维持这一供给纪律,需要关注Capex投入的细项能否在电话会上被进一步确认(建设 vs 设备的拆分、何时转化为 bit)。

三、需求的可持续性

我会分三点来看需求的持续性:裂缝、支撑、以及竞争风险。

存储需求的裂缝来自 Rubin 的 LPDDR 减配。

不过这一点前期市场已有解读并基本消化:减配是存储紧张倒逼的配置取舍,不是不要,而是抢不到货。这一叙事已反映在股价中。我认为需要关注管理层在电话会上是否给出印证或证伪这一解读的新信号:例如是否强调“各个市场的客户都被迫在用量与单机配置上做艰难取舍”。

若有,则坐实短缺逻辑;若管理层转而对相关配置趋势转向谨慎,才是需要警惕的反向信号。

支撑则来自需求被锁定的证据,这正是下一节要单独讨论的 LTA。

竞争格局也同样会影响美光的需求侧。

SK 海力士约占 62% 的 HBM 份额、HBM4 的单针脚速率(per-pin speed)领先,三星 HBM4 良率据称约 85% 并在加速放量。

美光 HBM 营收上季度首次突破 10 亿美元,但市场要看的是增速加快与份额扩张,而非确认需求存在;12-high 与 16-high HBM4 的良率爬坡,才是真正的执行考验。

四、 LTA:估值扩张的催化剂

长期协议(LTA)的增量披露会是本次股价的最大催化剂。

前期卖方之所以纷纷上调预期,正是基于LTA的签订,把内存从周期股重估为结构性成长。美光上季度财报首次披露签订了一份 5 年期 LTA。6 月 22 日又宣布与 Anthropic 的战略协议:覆盖其数据中心产品组合的多年供应协议,外加对 Anthropic Series H 融资轮的战略投资。

我认为本次财报大概率不会公布细节(公司同时在与多个客户谈判,不愿过早亮牌),但只要确认新 LTA 落地,就对需求构成实打实的支撑。因此,即便 LTA 细节有限、股价因此短线回落,也会是逢低布局的机会。

五、估值、情绪与赔率

当前美光的估值的锚已经从给几倍 PE转向盈利能否持续上修。

部分卖方给出的目标价已经低于现价,分析师 12 个月平均目标价约 1,009 美元,意味着卖方对短期已偏谨慎。但作为一只一年涨了 300%+、当期市盈率不到 10x 的票,争论该给几倍 PE已经很难说服人。因为周期股在景气顶部 PE 天然最低,低 PE 不代表便宜。

所以多头改用另一把尺子:不看 PE,看这家公司未来几年能从这轮周期里”提走”多少真金白银(累计自由现金流)。 JPM 提到一个极端情景:到 FY28 末,美光累计 FCF 可能接近它当前的整个市值。

意思是:就算之后周期见顶回落,光是 FY26–28 这三年赚到手的现金就快把现在的市值赚回来了,那现在的估值就不算贵。

情绪与仓位给出了一些不对称的信号:卖方 94% 给予增持(Overweight)、空头仅占流通盘约 3.3%。极度拥挤的多头叠加近乎完美的定价。不过,昨天的一波去杠杆,前期的宏观与估值风险被提前释放了一波,下行空间随之收窄。

叠加买卖双方两把尺子的对峙(卖方按 PE 偏空、买方按现金流偏多),财报后股价大概率是五五开、而非一边倒下跌。

财报后真正要盯的五点:

• 8 月营收指引能否站上买方预期(约 467 亿),而不仅是越过卖方共识;

• 是否宣布新增 LTA、是否给出已覆盖的远期 bit 比例(30%–50%);

• 毛利率能否站稳 83% 以上,并对 8 月 85% 的指引给出确认;

• 对 HBM 份额、HBM4 进度与良率的措辞,以及对 Rubin LPDDR 减配的印证或证伪;

• capex 结构与节奏的进一步明确(建设与设备的占比、以及何时转化为 bit 产出)。

总结:市场要的不是再一次 beat,而是供给纪律、需求耐久性与 LTA 披露这三件事上的验证。美光在用 capex 建设未来的产能,但近端的紧缺恰恰是它自己用 HBM 加剧的;只要这条逻辑在电话会上被坐实、新 LTA 与 8 月指引达到买方预期,财报后的任何回调都更像是逢低布局,而非周期见顶。

修改于 2026-06-24 20:05

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。