优信2026Q1电话会释放几个信号

听了优信下电话会,信息量还挺大的,说下对几个方面数据的理解。

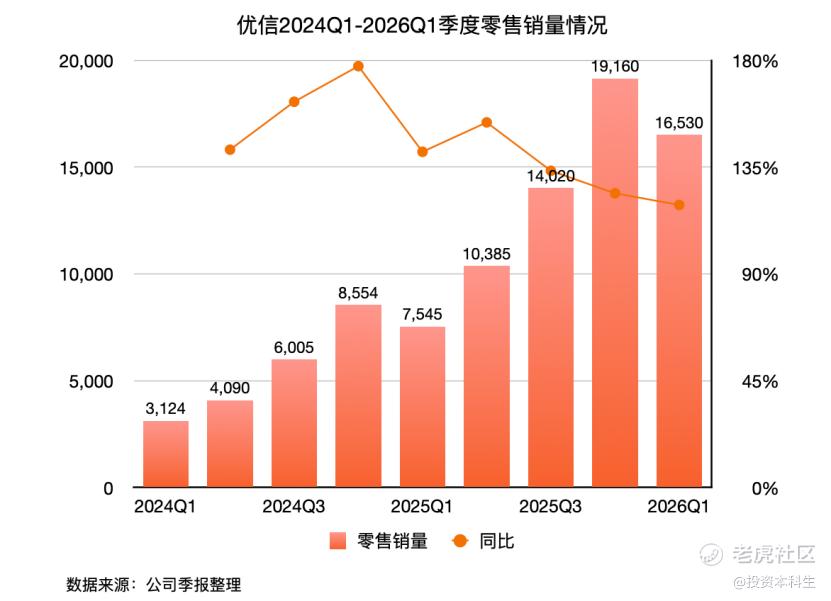

总体经营数据,Q1总收入10.74亿元,同比增长112.9%;零售交易量16,530辆,同比增长119.1%,连续八个季度同比增速超过110%。毛利率7.0%,环比提升0.2个百分点。库存周转天数保持在30天左右。

先说下零售销量

翻了下过去几个季度情况,对比来看,早期算低基数,爬坡上来到2025年以后季度数据都过万台,现在总体内需不足背景下,连续同比翻倍确实可以。

内需大背景,5月社零数据罕见同比负增长,主要也是受汽车品类拖累,单月下跌16.1%,到冰点了。

中国汽车流通协会乘用车市场信息联席分会数据,5月国内乘用车零售151万辆,同比下滑22.1%。二手车情况,Q1交易量482.2万辆,同比增长4.66%。交易金额3,128.82亿元。

目前港股几个头部二手车经销商,中报压力都不小。参考2025年数据,中升控股二手车交易量同比下降2.2%,销售收入同比大跌19.4%。永达汽车二手车交易量同比下降14.3%。

优信的单季度10亿以上营收,交易1.65万辆,属于远远跑赢行业。

几个代表卖场情况,西安成熟卖场模型跑通,高峰月份的单月销量达到2700台,当地市占率约25%,实现了单卖场的盈利;武汉门店去年3月开业,6个月后单月销量破千,郑州门店去年9月开业,4个月后单月销量破千。

门店销量爬坡的节奏还是比较好的,管理层保持2026年4-6家新店开业节奏,零售销量100%增速指引。

毛利率

优信Q1毛利率7.0%,环比提升0.2个百分点。电话会说Q2毛利承压,Q3会回到正常水平,管理层判断行业在进入出清阶段。

毛利相关几个主要因素,外部市场价格、内部APS和库存。

二手车没有生产制造成本,外部主要是受价格影响,行业目前问题还是新车价格战,传导到二手车。2026年5月中国汽车保有量约为3.7亿辆,新能源占比12-14%。二手车行业,目前基本盘还是以燃油车为主。

2026年1-5月,常规燃油车新车降价车型均价22.3万元,算术平均降价3.3万元,降幅14.6%。新车降价之后,二手车价格体系也跟着崩,部分豪华车型残值缩水超20%,总体燃油车市场价格下杀很重。

从自身关联指标APS和库存周转看,优信零售ASP为6.1万,同比基本持平(同期行业平均6.49万元),库存周转30天左右(5月行业平均40天)。

现在库存是新车、二手车都面临的最大问题。

中汽协数据,2026年5月汽车经销商综合库存系数为1.63,同比上升18.1%,高于1.5警戒线,库存预警连续47个月处于50%荣枯线之上。据测算5月末经销商库存总量可能达到250万辆,有的新车库存周转高达62天。

二手车这边,统计数据显示73.6%二手经销商都在亏损。业内人士说,如果把场地租金、库存利息这些硬成本算进去,实际亏损比例甚至能到90%,中小经销商平均利润率已经从5.2%降至3.8%。

中汽协5月数据,超35.9%的二手经销商库存周期在30天以上。

行业有点进入去库存、降价,总体ASP往下打的死亡螺旋了。

电话会上,管理层对指标的态度是,30天左右这个健康度,要优于短期毛利。

这个可以理解,行业出清阶段,用高周转和品牌溢价保销量和市占,后续加速整合期毛利很容易上来。

二手车保值率问题

二手车保值率这个指标是跟价格直接相关的。电话会有分析师聊到保值率话题,包括CEO戴琨对这个话题也说了比较多,意思是这波二手车3年保值率属于一次性调整到位,接近欧美、日本等成熟市场的水平。

之前没太关注这方面数据,今年几个机构给的数据也不太一样。

(1)乘联会口径,2026年5月数据,3年车龄燃油车平均残值率跌至38.2%。

(2)中汽协Q1数据,普通合资家用燃油车三年平均保值率为43.12%,自主品牌燃油车为38.84%。

(3)今年发的《中国汽车保值率报告》给出的燃油车整体三年保值率约为53.5%。

几个数据大差不差,保值率都杀到50%这个区间了。同期成熟市场美国的情况,Black Book预测,预计2026年重返市场的3年车龄车辆将保留原厂商建议零售价的58.2%。预计2026款车型在2029年交付时的36个月残值将保持在50%左右,比2020年之前的平均水平高出约6至7个百分点。

二手车3年保值率这个指标看,向成熟市场靠拢是个好信号。

不过有个比较值得讲的点是,目前中美二手车市场差异还是比较大,美国二手车很大一部分来自36个月左右的租赁车集中回流,3年车龄、低里程、原厂认证二手车是主力消费,尤其豪华车、企业车、EV。大的机主机厂,本身也是二手车供给源,租赁车到期后批量回到主机厂金融公司、拍卖场、最后经销商网络再销售。

中国乘用车长期还是以买断和贷款为主,车源更多来自个人换购和4S置换,供给比较碎片化,叠加新车价格战经常跳水,外加新能源迭代太快,老款车三年后残值很难估,导致整个二手车残值没有明确的体系。

所以中国二手车要系统性往成熟市场走,必须补上收车、检测、整备、定价和售后的工业化能力。

这些,也是现在优信重点在发力的方向,参考美国、日本这类成熟市场的二手车商,也确实都在做这些。

出海

国内汽车消费疲软,出口数据非常好,5月汽车出口同比增长68.7%。

这个是目前确定性最高的市场,也是比较看好优信能比较快释放利润的。

早在2019年,西安的全国二手车出口首单就有优信提供的车源,西安是商务部2019年5月批准的首批10个二手车出口试点地区之一,现在优信西安门店也是最成熟门店,只不过财报一直没有break down。

去年11月优信跟天津签署合作框架协议,里面也提到出口贸易合作;

月初,优信跟四川有个签约,成为中国(四川·双流)二手车出口基地车源供应商之一。出口业务总经理金琦说,会为基地内的出口企业提供“端到端”的数字化选品服务,快速匹配海外市场需求。

我理解是偏供应链出口逻辑。

优信今年4-6家开店节奏,销量翻倍,叠加行业出清,车源一定是不缺的,明年收车量就会来到30-40万辆,不过未必都会有符合本地零售需求,保周转背景下,参考早年日本出口逻辑,往日本UUS、BE FORWARD这类公司走,继续赚汽车流通的钱。

未来优信大概率会形成国内零售(利润中心)+出口批发(周转中心)双轮驱动的逻辑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。