安克创新要上市啦!中金+高盛+大摩保荐,这只新股能打吗?

提示:由于平台各种限制,请大家多点赞和推荐

为防止大家看不到文章更新,可将我们设为星标就可以及时收到文章推送了

安克创新(300866.SZ)正式启动港股二次上市,股票代码 00668.HK。本次由中金、高盛、摩根大通三大投行联席保荐,阵容鼎盛。 $安克创新(00668)$ $中金公司(03908)$

打新评级:🌟🌟🌟(一般)

关键时点: 招股期为6月23日至26日,预计6月29日定价,7月2日正式挂牌交易。 $安克创新(300866)$

01公司介绍

安克创新不仅是“A股消费电子出海第一股”,更是全球移动充电赛道的绝对龙头。

1. 业务版图:三大品牌,两亿用户

公司采取“浅海战略”,避开红海厮杀,深耕细分赛道。目前形成三大支柱:

-

智能充电储能(Anker): 营收占比约50%,基本盘稳固。据弗若斯特沙利文数据,2025年公司以4.8%的市场份额位居全球移动充电第一。

-

智能家居(eufy): 增长引擎。2025年营收82.71亿元,毛利率高达47.7%。

-

智能影音(soundcore): 盈利先锋。2025年营收68.33亿元,毛利率48.4%,盈利能力最强。

目前,公司产品覆盖全球180+国家,累计服务超2亿用户,北美与欧洲合计贡献超73%营收。

2. 战略跃迁:All in AI与具身智能

面对传统硬件的天花板,创始人阳萌(前谷歌工程师)正推动公司向科技巨头转型:

-

技术落地: 自研AI音频芯片ThusA1已商用。

-

前沿布局: 安防机器狗拟于2026下半年推出;家庭人形机器人研发同步启动。

-

募资意图: 本次港股募资净额约45亿港元,60%用于海外供应链与渠道,40%用于研发及补流,核心是为AI与机器人赛道储备“粮草”。

02财务情况

尽管营收保持高速增长,但公司2025年的财务数据揭示了明显的“剪刀差”风险。

2026年Q1恶化信号:

-

利润倒退: 营收增27%,净利却下滑4.87%。

-

现金枯竭: 经营性现金流净额为 -4.51亿元。

-

库存高压: 存货攀升至55.69亿元,周转天数升至92天。

核心症结: 2025年大规模充电宝召回计提超4亿元损失,叠加美国备货占用资金及亚马逊账期拉长,导致流动性承压。

03估值状况

1. A+H 折价测算

以2026年6月23日A股开盘价115.47元人民币计算:

-

H股上限价: 99.32港元 ≈ 86.37元人民币。

-

折价幅度: 较A股折价约 25.2%。若最终定价下调,折价将收窄。

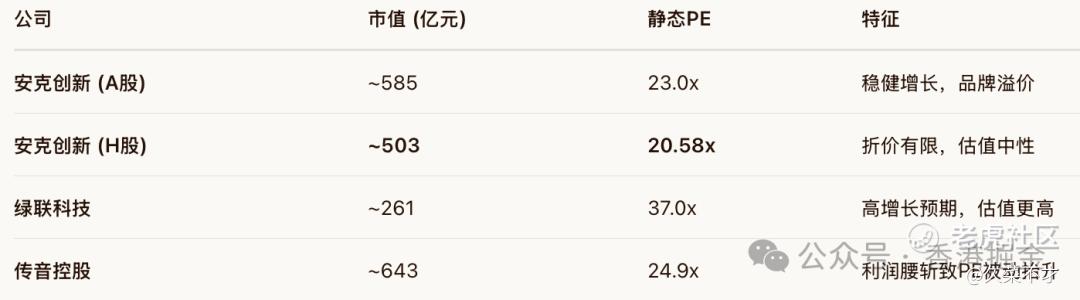

2. 同业估值对比(2025财年)

04 新G分析

✅ 核心优势

-

极致稀缺性: 全球品牌壁垒深厚,13家基石(施罗德、UBS、景林、泰康等)锁定近半筹码,上市初期抛压极轻。

-

转型想象力: AI芯片与具身智能布局,赋予传统硬件公司“科技故事”的估值弹性。

⚠️ 重大风险

-

基本面瑕疵: 现金流由正转负、存货激增、Q1“增收不增利”是硬伤。

-

代工模式痛点: 全代工模式导致品控风险(238万台召回事件)及供应链掌控力弱。

-

渠道依赖: 超52%营收依赖亚马逊,平台政策变动将直接冲击利润。

-

折价平庸: 25%左右的AH折价是市场常规水平,缺乏足够的安全垫。

05 打新策略

操作建议:

-

打新视角: 虽然基石阵容豪华能托住发行价,但鉴于基本面恶化和估值折价不足,短期爆发力有限,打新性价比一般。

-

投资视角: 长期投资者建议等待上市后,观察其在20倍PE附近的支撑力度,以及存货去化与AI业务落地情况再择机布局。

你会参与打新吗?(单选)

你会参与打新吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。