港股人形机器人核心零部件首股!来福谐波:18C公售仅6721手,营收+142%,双寡头+绿鞋,5星级ALL IN!

📅 申购日期: 2026年6月22日 - 6月25日

📅 上市日期: 2026年6月30日

💰 入场费: 约8,125港元 (每手100股,按中位数81.25港元计)

🏷️ 发行后估值: 约17.26亿港元(对应2025年PS ≈ 9.2倍)

🔖 打新评级: 🌟🌟🌟🌟🌟级(特别推荐,全力参与)

🔗 附招股书:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0622/2026062200048_c.pdf

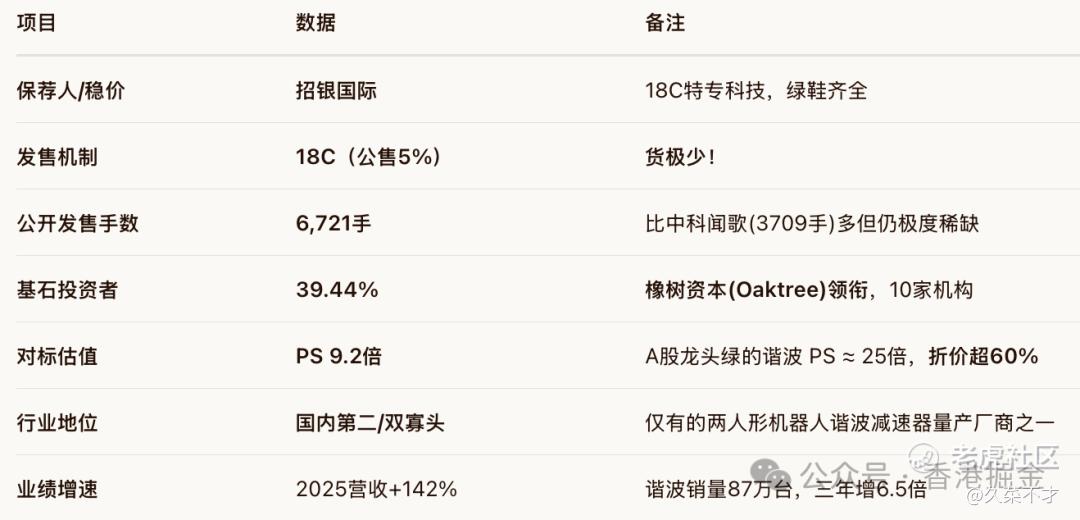

01核心数据

02公司介绍

来福谐波成立于2013年,浙江嵊州起家,是国内谐波减速器双寡头(绿的谐波 + 来福)。

-

核心产品: 谐波减速器 = 机器人的"关节",技术壁垒极高(±15角秒精度,寿命>1万小时)。

-

人形机器人卡位: 特斯拉Optimus单机需约14-16个谐波减速器。来福是国内仅有的两家能量产人形机器人用谐波减速器的厂商,直接受益于人形机器人爆发(2025-2030年CAGR 49.2%)。

-

第二曲线: 关节模组及机械臂(收入占比从1%→26.2%),附加值更高。

03新G分析

1. 估值:港股折价买到A股龙头的"影子"

-

A股对标(绿的谐波 688017.SH) $来福谐波(03952)$ $绿的谐波(688017)$ : 2025年营收约20.5亿,市值520亿,PS ≈ 25倍。

-

来福谐波: 2025年营收2.61亿,发行市值约17.26亿港元(≈16亿人民币),PS ≈ 9.2倍。

-

结论: 同样是人形机器人核心零部件,港股给的估值仅为A股龙头的1/3不到,安全垫极厚。即便考虑流动性折价,这个定价也明显低估。

2. 筹码:18C机制 = 饥饿营销

-

货少: 18C初始公售仅5%,6,721手,比芯碁微装多一点但仍属极度稀缺。

-

锁仓: 橡树资本(Oaktree)、鼎晖、嘉实国际、易方达等10家机构锁仓39.44%,上市抛压小。

-

稳价: 招银国际绿鞋护盘。

3. 成长:翻倍增长+亏损收窄

-

2025年营收+142%(0.95亿→2.61亿),谐波减速器销量突破87万台。

-

经调整净亏损从0.24亿缩至0.09亿,规模效应开始显现。随着人形机器人量产,盈利拐点临近。

⚠️ 风险提示(需知晓)

-

价格战: 行业竞争可能压低谐波减速器单价,影响毛利率(当前25.6%)。

-

持续亏损: 产能扩张期短期难全面盈利,需关注现金流(本次IPO募资补流)。

-

客户集中: 下游机器人厂集中度较高。

-

技术替代: RV/行星减速器路线演进的潜在风险(概率较低)。

04打新策略

策略:🌟🌟🌟🌟🌟级,全力申购,上乙组。

-

理由: 港股最纯正的人形机器人零部件标的,双寡头地位稳固,估值较A股有巨大折价,橡树资本背书,筹码稀缺。

-

预期: 中签难度较高(类似芯碁微装) $芯碁微装(688630)$ ,但上市上涨弹性大。是本周优先级最高的标配5🌟级标的之一。

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。