老登药企认输,狂买半导体

又一家耳熟能详的老药企,奔向半导体投资。

6月18日,汤臣倍健计划以自有5000万资金原粒半导体,Chiplet(芯粒)技术创新打造规格灵活的积木式AI推理芯片,专注于为边缘端大模型部署提供高性价比的算力解决方案。

虽然公司强调这是一笔财务性投资,但是效果非常好,近日公司股价收涨了4%+,用一笔5000万的投资短期增加了公司超过7个亿的市值。

不过这也不是汤臣倍健第一次投半导体及AI相关企业了,公司通过自投&基金通道分别投资了阶跃星辰、月之暗面、XGTECH、AI主题创投基金(砺思星灵),合并计算汤臣倍健近期在AI和科技领域的总投资已超过2.4亿元。

可能有人说公司“不务正业”,但这背后潜藏着当下市场的残酷真相:既然药企账上躺着现金价值市场不认,为什么还要拿着现金?

01 主业承压?

有人说汤臣倍健都不能算医疗企业,毕竟是保健品公司,可以说是“医疗+消费”,基本上坐在老登那一桌没跑了。

老登也好,小登也好,汤臣倍健这几年主业实实在在处于承压的阶段,这也是大量医药+消费公司的缩影。

汤臣倍健的品牌矩阵的主力在“汤臣倍健”主品牌(蛋白粉、维生素/矿物质、鱼油/脂类、女性健康/睡眠等功能性产品),收入占公司营收超过50%,其中蛋白粉为最大单品(营收超20亿元,2025年数据口径)。其次益生菌合计(境外LSG+境内Life-Space)占比约18%,以及关节护理品牌“健力多”(占比约12%)。

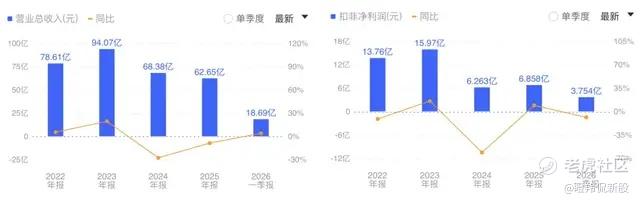

回顾公司近几年的业绩,尽管2026Q1有所回暖,但能够明确看到2024年遭遇了业绩“硬着陆”:2024年收入同比下滑27.30%,归母净利润同比下滑62.62%,而在2020-2023年公司业绩势头持续向好。

就2024年的业绩硬着陆,暴露出公司大量的痛点。

首先排除行业需求的下行,欧睿2024年数据显示,中国维生素与膳食补充剂行业零售总规模达到2323亿元,较2023年增长约3.7%,行业主要增量来自于直播电商。

拆解汤臣倍健困境,更多是旧的行业护城河坍塌、战略调整未能顺应和行业线上渠道竞争激烈带来的:

1)可以看到,过去汤臣倍健在过去布局非直销尤其药店渠道成就了其2023之前的业绩黄金10年,如今这一优势也成为最大的拖累;

2)尽管公司在2015年开始布局线上业务,2022年境内线上收入占比已达39%,2025年线上收入占比进一步接近54%。但问题在于,公司在线上的盈利模式是否跑通,比如管理层明确指出抖音是行业主要增长渠道,需要证明“规模增长同时带来合理利润”(平衡投放和利润的关系),不少企业也有同样两难的境地:不投放,失去增量;重投放,侵蚀利润。

3)同时也有其他零散的原因,比如过去健力多蛋白粉在早些年一直高速成长带动业绩,如今体量达到一定水准转为成熟产品,而其他新的产品&品牌并没有补位成为新的增长动能反而拖累公司业绩;其次公司营销投入、品牌战略和渠道改革的进展并不理想,改革收益不及预期无法带来很好的业绩对冲。

再看2026Q1,公司实现18.69亿元(同比增长4.3%),虽然收入止住了连续两年下滑的颓势,但归母净利润4.02亿元(同比下降11.62%),说明存在利润受投入节奏拖累的影响。

汤臣倍健过去三年的起伏,正是一张传统医疗消费遭遇时代变革的画卷,也昭示了目前线上时代保健品的竞争趋于激烈,这或许是公司持续投资半导体行业的重要原因。

02 医药公司投资半导体,九安医疗起了个“好头”

要说汤臣倍健“狂投”半导体学了谁,九安医疗估计是甩不掉这个鼻祖的称号。

2021-2022年窗口,九安医疗凭借旗下品牌iHealth的抗原检测试剂盒,在海外赚的盆满钵满,截至2022年底公司账面货币资金约54.44亿元,以及交易性金融资产约60.44亿元,合计近115亿元可动用现金池。

九安医疗并没有把现金躺在账上吃利息,而是把自己“变成了一家科技创投基金”。

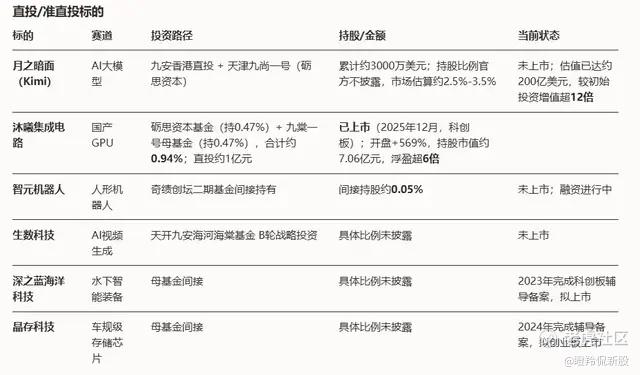

2022年9月,公司一次性出资3.4亿元认购济峰资本、武岳峰资本、汇芯投资等五家机构,初步建立了涵盖半导体、先进制造的科技投资基础盘。

一年AI大模型热潮兴起,公司再度出手,认购砺思资本、奇绩创坛、九合创投、英诺天使基金,合计1.5亿元,方向明确指向大模型与AI应用。

与此同时,公司主导设立了规模达50亿元的天开九安海河海棠科创母基金,意图以母基金为杠杆,撬动150亿元的基金群,将算法、算力、数据、应用四大AI环节纳入覆盖。

投资回报中,最引人瞩目的是两笔押注。

一是月之暗面(Kimi的母公司),九安医疗自2023年起分两次合计投入约3000万美元,随着月之暗面估值从数亿美元飙升至2026年的逾200亿美元,这笔投资的公允价值增幅惊人,直接拉升了公司账面利润,也让九安医疗成为A股市场最具代表性的Kimi概念股。

二是沐曦集成电路,国产GPU赛道的核心玩家之一。九安医疗通过砺思资本基金与天开母基金双路径合计持有120万股,投资成本低于1亿元。2025年12月,沐曦登陆科创板,开盘即较发行价暴涨569%,浮盈超六倍。

(图中数据仅供参考,测算基准基于公开信息,可能存在不准确的地方)

2025年年报揭示出一个颇为罕见的财务结构:九安医疗全年实现营业收入13.66亿元,同比下滑47.32%,而归母净利润却达22.67亿元,同比增长35.84%——利润规模不仅未随收入崩塌,反而比营收高出近9亿元。这一"收入腰斩、利润逆增"的悖论,答案几乎全在损益表的非经营项目里:全年公允价值变动收益21.14亿元,叠加投资收益7.18亿元,两项金融收益合计约28.32亿元,单独拆出来已是净利润的1.25倍。

换言之,主营业务不仅不再是利润来源,公司的盈利核心建设在股权投资的公允价值浮盈之上。

但即便是如此,九安医疗的股价走势依旧惊人,今年累计涨幅超过89%。

结语:有人苛斥诺诚健华30亿现金买理财,有人笑行业投资者还在医药/创新药板块死扛,在这种浮躁、量化推动极致市场和信息爆炸的年代,当前看起来似乎“多主业”的公司更加吃香,概念多、故事多,反馈出来就是避免了市值单边下跌。

“市场在奖励那些不务正业的孩子,却在惩罚那些老实做作业的孩子。”

很难想象,当大量药企把钱拿去投半导体而不选择保存现金流做研发的那个时候,会是怎么样的景象。只能说:可以理解,但这种风气,蔓延就很可怕。 $汤臣倍健(300146)$ $九安医疗(002432)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。