开盘大涨超300%,“物理AI第一股”诞生!海清智元正式登陆港交所

6月22日,海清智元(01392.HK)正式在港交所主板挂牌上市,民银资本及浦银国际为联席保荐人,成为“物理AI第一股”。 $海清智元(01392)$

海清智元本次全球发售8516.25万股H股,香港公开发售占10%,国际发售占90%。最终发售价为每股7.20港元,全球发售净筹约5.37亿港元。香港公开发售获7181.21倍认购,国际发售获4.81倍认购。

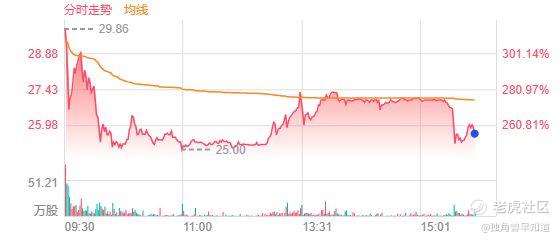

今日开盘,海清智元(01392.HK)涨302.78%,报29.00港元/股,市值224.52亿港元。

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

海清智元成立于2013年,总部位于深圳,是一家专注于多光谱感知与AI算法融合的科技企业。区别于传统依赖人眼或单一可见光的感知模式,海清智元创新性地将红外、紫外等多个人眼不可见光谱纳入感知体系,依托物质在不同光谱下的独特特征,识别异常升温、漏电、放电、设备老化等隐患,将安全解决方案从“事后报警”转变为“风险隐患早期识别预警”。

公司的产品及服务涵盖三大板块:多光谱AI模组,嵌入式硬件组件,通过AI算法收集及处理多光谱数据(包括可见光、红外线及紫外线),供整合至第三方设备;多光谱AI感知终端,集成多光谱传感器、增强型多光谱AI算法及标准硬件组件的智能设备,提供实时感知洞察;多光谱AI大模型服务,搭载公司自主研发的“智元起源大模型”的解决方案。

在技术架构上,海清智元创新采用端云混合运行模式,自研轻量化计算单元可实现约50毫秒的端侧推理速度,大幅领先行业100-200毫秒的平均水平。即便在离线、低带宽环境中,其产品也能识别电弧、异常温升、早期火情等隐蔽隐患。

截至招股书披露,公司累计拥有158项专利及46项软件著作权,还主导及参与编制近十项国家与行业标准。自研“智元起源大模型”已完成国家网信办算法备案,入选广东省首批人工智能行业大模型名录。

公司的技术已广泛应用于智慧城市、智慧校园管理、互联网数据中心安全优化、工业及商业安全、物联网设施管理等多个领域。主要客户包括中国领先的国营电信运营商及领先的上市AI公司。

业绩方面,2023年至2025年,公司营收从1.17亿元增长至5.23亿元,再进一步攀升至6.69亿元,三年复合年增长率高达138.9%。盈利能力同步爆发,毛利率由2023年的12.2%逐年上升至2025年的22.3%。经调整净利润从2023年的亏损1817万元,扭转为2024年的盈利4299万元,2025年进一步提升至5525万元。

最值得关注的变化发生在产品结构层面。2024年,高毛利的AI大模型服务收入占比仅为21.8%;到2025年,这一比例跃升至53.1%,成为公司第一大收入来源。该服务毛利率高达30.4%,远高于传统硬件产品。

这一结构性转变意味着,海清智元正在从一家“硬件销售公司”向“AI技术服务公司”加速进化,硬件负责铺量、AI服务负责盈利,两者共同构成了公司的增长飞轮。

研发投入方面,公司三年累计研发开支超8700万元,2025年研发费用占比为7.6%。

根据弗若斯特沙利文的数据,按2025年收入口径计算,海清智元在中国多光谱AI行业中排名第一,市场份额约3.3%;在中国多光谱AI大模型服务行业中同样排名第一,市场份额高达23.0%。在多光谱AI模组细分市场,公司排名第四,市场份额3.8%。

从行业前景看,中国多光谱AI市场规模已从2020年的63亿元增长至2025年的200亿元,预计2030年将突破794亿元,复合年增长率达31.8%。海清智元所处的感知智能行业,预计2030年市场规模将增至6952亿元。在智慧城市、数据中心安全、工业安全、电力巡检等场景需求持续爆发的背景下,公司的成长天花板仍然很高。

根据招股书,本次IPO所得款项净额约5.37亿港元,具体用途为:约50.0%用于增强研发能力及加大产品开发投入;约25.0%用于扩大产能,支持业务增长及新产品开发;约15.0%用于加大业务扩张力度及加速全球市场渗透;约10.0%用于一般营运资金及一般企业用途。

从募资投向来看,研发是绝对优先级。公司计划将部分资金用于发展城市安全、美容领域、食品安全等新赛道,并加速北美等地的海外客户拓展与品牌布局。

值得注意的是,多光谱AI赛道正处于高速增长期,行业红利吸引了众多新进入者。海清智元目前3.3%的整体市场份额虽然排名第一,但绝对份额仍然偏低,行业格局远未定型。

且2025年公司产能利用率仅为49.0%,这意味着近一半的产能处于闲置状态。本次募资中25%将用于扩大产能,在现有产能尚未充分利用的情况下继续扩产,其必要性有待市场检验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。