腾讯持股8.46%!科拓股份入场费2396港元,智慧停车老二,估值略贵

📅 申购日期: 2026年6月17日 - 6月23日

📅 上市日期: 2026年6月26日

💰 入场费: 2,396.92港元 (每手60股)

🏷️ 发行市值: 39.99亿港元

🔖 打新评级: 🌟🌟🌟级(一般推荐)

🔗 附招股书:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0617/2026061700072_c.pdf

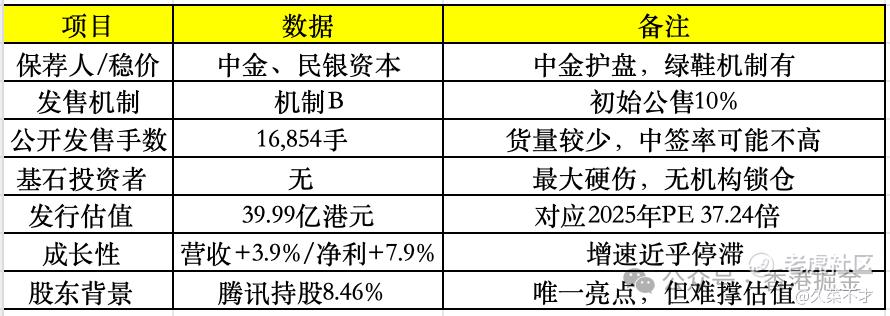

01核心数据

02公司情况

科拓股份 $科拓股份(02272)$ 成立于2006年,厦门起家,自称“智慧停车空间运营行业第二”(市占率3.3%)。

-

业务模式: 卖硬件(道闸)+ 收服务费(SaaS)+ 分停车费(运营)。听起来很性感,实际上就是“在马路上画个框收钱”。

-

技术迭代: 从指示灯做到微信支付,再到“永策Pro”系统,技术壁垒不算高,更多是工程化落地能力。

-

运营数据: 服务3万个停车场,“速停车”有4270万用户。腾讯是第一大机构股东(8.46%),俞敏洪的洪泰也在列。

03财务状况

公司很赚钱,但不再成长,这是最大的问题。

-

增长缓慢:2025年营收仅增3.9%,净利润增7.9%。这种增速放在港股,较难撑起高估值。

-

盈利稳定: 毛利率46%,净利率12%。这是一门好生意,现金流充沛,但缺乏爆发力。

-

研发投入:研发费用率不足6%,且逐年下滑。在AI时代,这点投入很难讲出新的故事。

04新G分析

1. 估值:略贵

37.24倍PE买一家增速不到5%的传统软件公司?

-

对比同期芯碁微装、圣邦股份等高成长半导体公司,这个估值性价比不高。

-

唯一的支撑点是“小市值”,资金稍微一炒可能会有波动,但基本面不支持持续上涨。

2. 筹码:没人兜底

这是致命伤——没有基石投资者。

-

意味着没有长线机构愿意锁仓。中金虽然有绿鞋,但也只能托底,不能拉升。

-

上市后所有筹码都在散户和部分短线机构手里,抛压会非常大。

3. 行业:非主流赛道

-

智慧停车属于“传统民生基建”,不是AI、不是机器人、也不是半导体。

-

在经济下行期,停车费属于可选消费边缘,提价困难,流量见顶。

4. 历史包袱

-

公司2022年A股创业板IPO被否,这次是第三次闯关。虽然过了聆讯,但市场对其财务合规性和成长性的质疑依然存在。

05打新策略

策略:不建议重仓,甚至可以考虑放弃。

-

理由:本周有芯碁微装(🌟🌟🌟🌟🌟级)、圣邦股份 $圣邦股份(03661)$ (🌟🌟🌟🌟级)、领益智造 $领益智造(01688)$ (🌟🌟🌟🌟级)这些硬菜。科拓股份无论是成长性、估值还是筹码结构,都完全没有竞争力。

-

唯一的念想:市值小(40亿),股价低(2400一手),如果暗盘跌得多,可能有投机资金博反弹。但作为打新,申购优先级排在最后。

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。