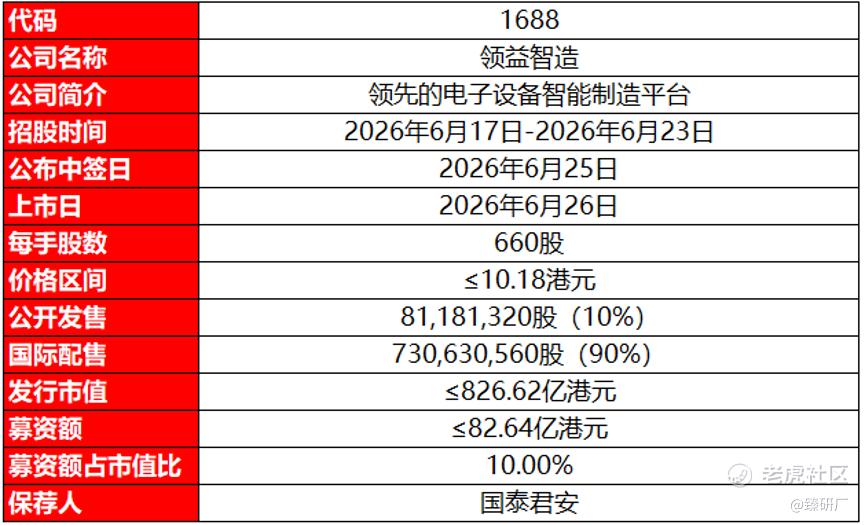

港股IPO丨领益智造:AH折价率44%,无绿鞋有望首日入通,“果链一哥”公配12w手普渡众生

[强] 发行情况

[强] 财务情况

领益智造是全球领先的精密制造平台型企业,业务覆盖电子设备、汽车与低空经济两大核心赛道,依托模切、冲压、CNC、注塑等全工艺能力,深度绑定全球头部科技与新能源车企客户,通过“内生增长 + 外延并购”双轮驱动,构建起横跨消费电子、AI硬件、服务器、汽车结构件的全产业链布局,63个生产基地与交付中心遍布亚洲、欧洲、美洲等全球核心产业集群,是AI终端设备与新能源汽车产业链的核心精密供应商。

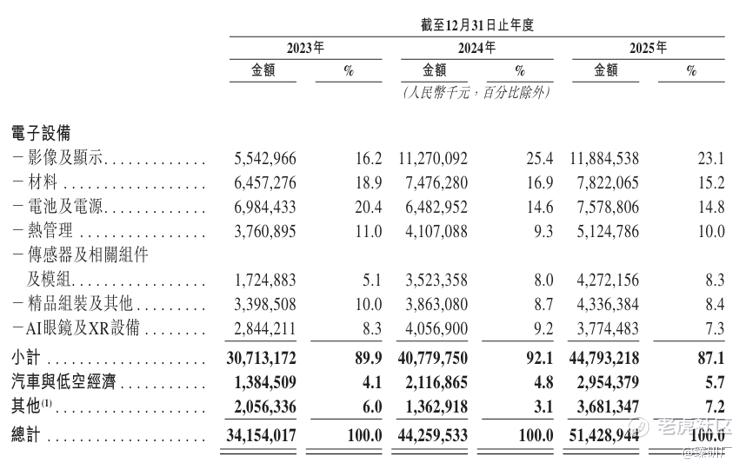

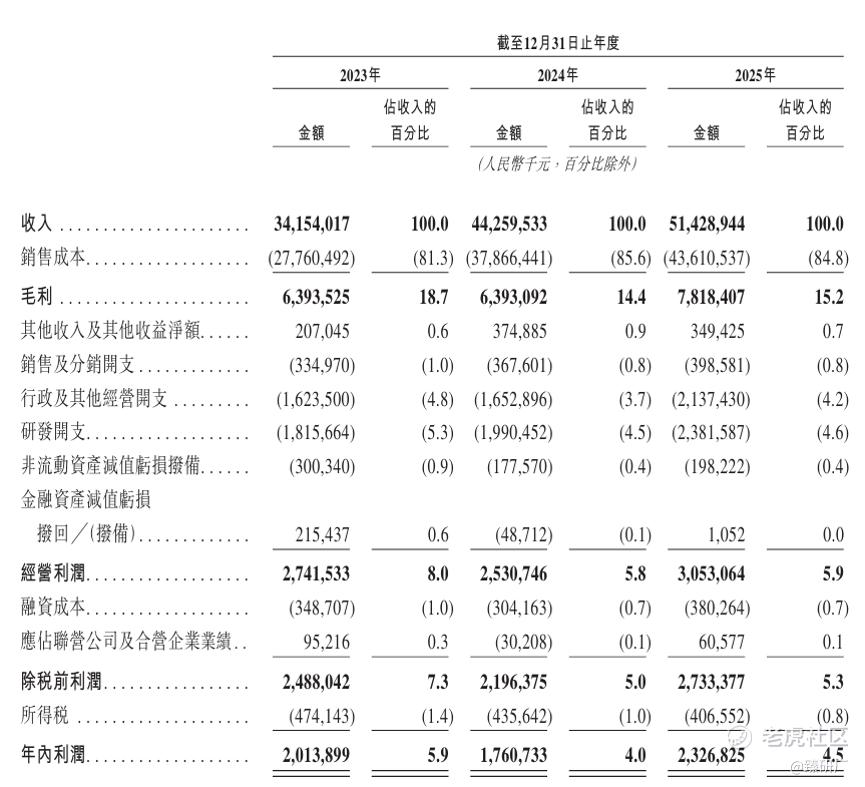

营业收入方面,2023年至2025年,领益智造收入分别为人民币341.5亿元、442.6亿元及514.3亿元,三年复合增长率22.7%,展现出强劲的规模增长动能。核心驱动力来自下游消费电子与新能源两大赛道的结构性扩容:电子设备板块长期构成收入主体,2025年贡献约87.1%的营收,受益于AI手机、折叠屏终端、智能穿戴、AI服务器等硬件需求扩容,叠加核心客户订单份额持续提升,业务规模保持稳健增长;汽车与低空经济板块作为第二增长曲线,公司通过外延并购快速完善布局:2025年10月完成捷盈科技收购,切入汽车精密零部件领域;2025年12月完成江苏科达、向隆机械收购,补齐汽车传动结构件产能;2026年1月完成立敏达收购,进一步深化汽车电子布局,汽车业务有望进入高速放量期。2025年收入同比大幅增长39.6%至29.5亿元,占比提升至5.7%,对全球头部车企的深度渗透驱动该板块加速放量;其他板块(含AI服务器、工业设备等)占比7.2%,亦呈现较高增速,AI数据中心基础设施需求成为新的增量引擎。

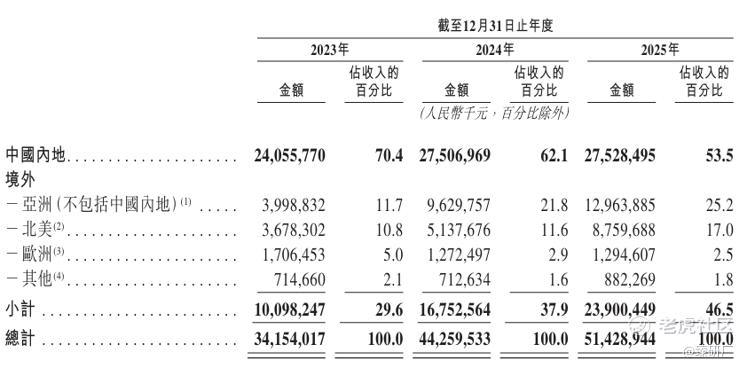

公司全球化布局成效显著,境外收入占比从2023年的29.6%快速提升至2025年的46.5%,亚洲为最大海外市场,其收入占比从11.7%增长至25.2%,海外产能布局(印度、越南等)与核心国际客户的产能转移同步共振,海外营收加速放量。

客户层面,公司深度绑定苹果、**、小米、OPPO、特斯拉、比亚迪、富士康全球顶级消费电子品牌与头部车企,客户资质优异、订单确定性强,但客户集中度相对较高,核心客户收入贡献占比较大(2025年前五大客户收入占比57.5%)。

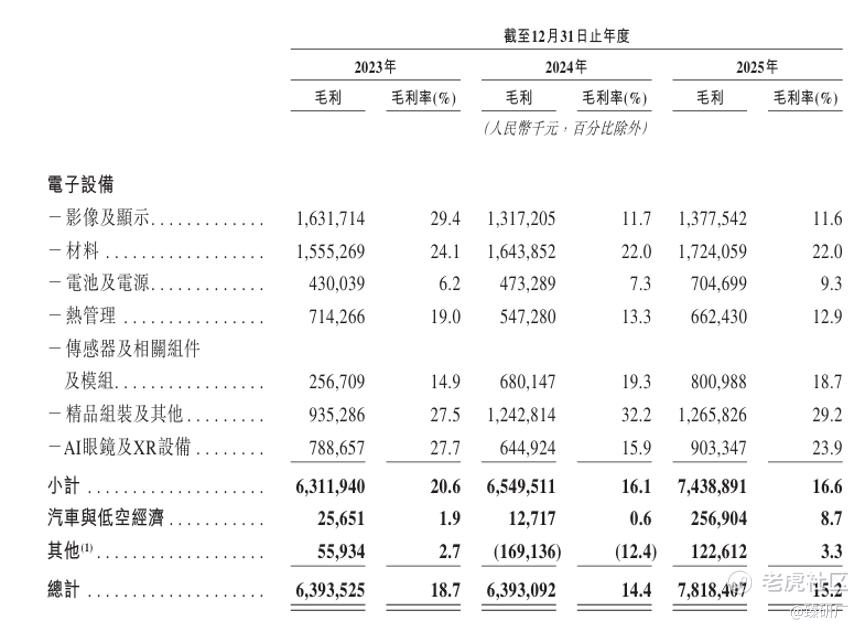

2023年至2025年,公司毛利率分别为18.7%、14.4%及15.2%,总体呈现出先跌后小幅修复的走势,但三年内累计仍下滑约3.5个百分点,2025年虽有所回升但未能恢复至2023年水平。毛利率承压的根本原因在于:精密制造行业竞争持续白热化,下游大型消费电子客户议价能力强、年度降价要求常态化,公司面临持续的单位售价下行压力;2024年毛利率骤降至14.4%,主要系核心业务板块售价下行幅度集中释放,叠加新建产能爬坡期固定成本摊薄不足;2025年毛利率回升至15.2%,主要受益于高毛利率汽车与低空经济板块收入占比提升,以及毛利率8.7%,同比大幅改善、AI方案板块溢价能力体现,以及规模效应对制造成本的适度摊薄。后续盈利修复空间取决于新业务放量进度与产品附加值提升效果。

净利润方面,2023年至2025年,公司年内净利润分别为20.1亿元、17.6亿元及23.3亿元,净利率分别为5.9%、4.0%、4.5%,净利润波动轨迹与毛利率走势高度吻合。利润增长的核心驱动来自于主营业务量利齐升,AI终端相关产品需求旺盛带动出货量与盈利水平双升,消费电子基本盘盈利韧性超预期。此外,捷盈科技等外延并购逐步落地并表也将贡献显著增量。

费用端整体管控有序,销售费用率维持在0.8%左右低位,体现高效渠道管理能力;行政开支率从4.8%压降至4.2%,但2025年源于股份激励支出、海外扩张行政成本及上市相关开支的集中增加支出规模扩大;研发开支稳步增长,研发费用率维持在5%左右,研发投入持续向智能化设备、AI质检与工艺创新集中。

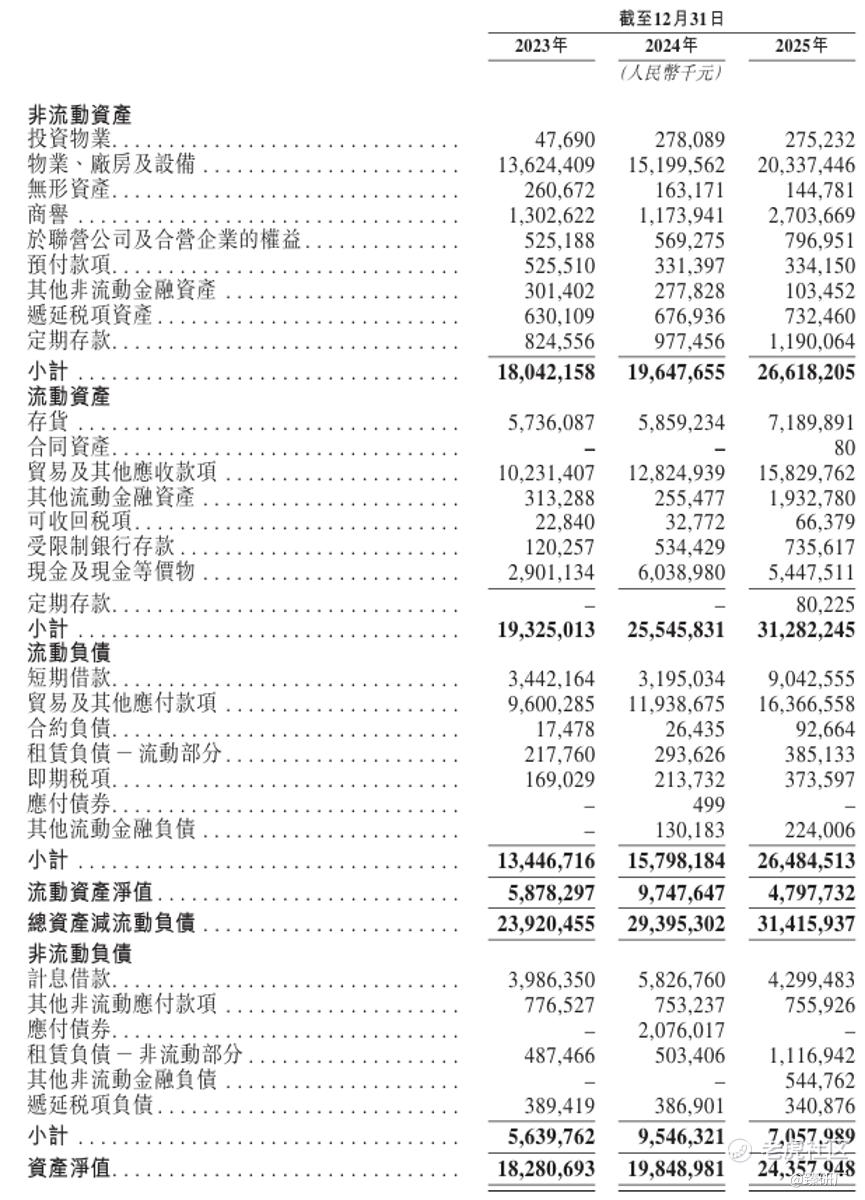

资产负债方面,领益智造属于典型的重资产精密制造企业,核心资本高度集中于全球生产基地产线建设、精密加工设备采购与产能升级投入。2023年至2025年,公司净资产从182.8亿元增长至243.6亿元,规模随全球产能布局加速显著扩容。负债结构以银行借款、工程应付款及经营性应付款项为主,为支撑大规模的海内外产能扩建,公司借款规模持续增加,资产负债率从2023年的51.1%上升至2025年的57.9%,流动资产净值从2023年的58.8亿元升至2024年的97.5亿元后,2025年大幅压缩至48.0亿元,短期流动性边际收窄,流动比率降至1.2,偿债压力加大。

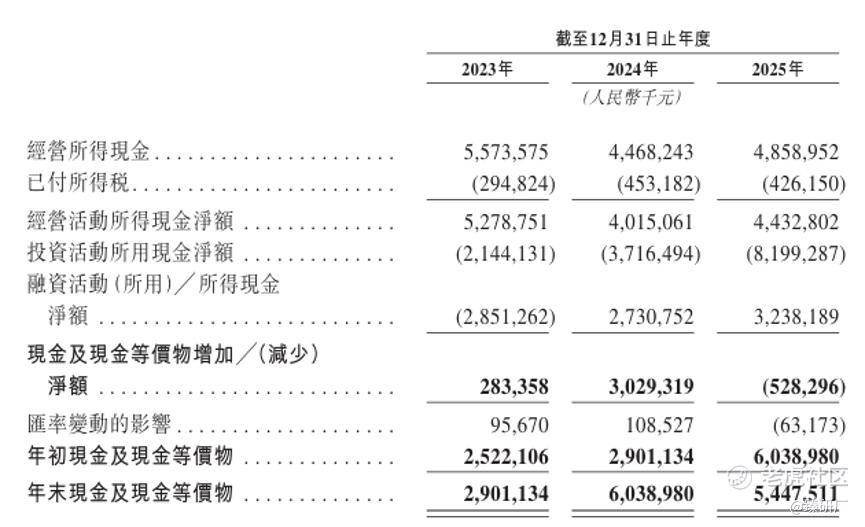

现金流方面,2023年至2025年,公司经营活动现金流净额分别为52.8亿元、40.2亿元及44.3亿元,连续三年保持充裕净流入,主业造血能力强大但受下游账期调整与营运资金占用增加影响有所波动;投资活动现金流持续大额净流出,且规模急剧扩大,2025年投资净流出高达82.0亿元,远超2023年的21.4亿元,三年累计投资净流出约126亿元。主要源于公司产能扩建、设备购置及外延并购投入,当前公司处于电子与汽车双业务同步扩张期,资本开支与并购支付规模较大。截至2025年底,账面现金及现金等价物约54.5亿元,短期资金储备尚可。但持续推进全球产能布局与新业务投入所需资本支出体量庞大,此次港股上市所募资金将为公司提供重要的长期资本支撑平台,增强财务弹性。

[强] 综合评估

-

市值

≤826.62亿港元。

-

估值

本文选取立讯精密和长盈精密作为领益智造的可比公司。

立讯精密:国内高端光电子器件龙头,聚焦高速光通信器件、薄膜铌酸锂调制器及激光器件,核心产品包括高速光开关、光互连组件、CPO 配套光学器件等,主要服务 AI 数据中心、光模块厂商与通信设备商,卡位光互连上游核心器件环节,是低时延、高密度光组网场景的核心供应商。

长盈精密:全球高速光模块绝对龙头,主营 800G/1.6T 硅光高速光模块、数通光收发模块的研发与量产,产品标准化程度高,直供全球云厂商、AI 算力集群与服务器厂商,用于数据中心通用光互联与长距数据传输,处于光产业链中游标准硬件环节。

从营收规模与成长节奏来看,领益智造2025年营收为 514.3亿元,体量与全球精密制造龙头立讯精密(3,323.4亿元)相比存在较明显的量级差距,但显著高于同赛道精密结构件厂商长盈精密(188.2亿元),整体处于国内精密制造行业第二梯队。公司22.7%的三年营收CAGR领跑行业,增长弹性与行业下行周期中的韧性表现更为突出。这主要是由于公司构建了“消费电子设备+汽车与低空经济”双轮驱动的业务格局,在AI终端设备、折叠屏智能硬件、新能源汽车三大高景气赛道同步放量,叠加外延并购快速完善产业布局,增长动能更加多元且可持续。相较于主业步入稳健期、靠算力及汽车电子扩容的立讯精密,以及经历周期底部刚完成修复的长盈精密,领益智造的业务矩阵兼具“高壁垒精密元件”的坚实底盘与“低空经济/新能源”的新兴爆发点,未来增长曲线更加陡峭。

从盈利能力来看,三家公司在毛利率水平上呈现出清晰的分化,但均呈现先下降后回升的走势。长盈精密毛利率最高,三年间维持在19%附近,基本保持稳定,体现精密金属结构件在特定工艺壁垒下具备相对稳定的溢价空间;领益智造毛利率居中,回落与修复幅度更大,三年内累计净下降约3.5个百分点,核心压力来自下游核心客户的年度持续降价要求以及新业务板块初期的大额成本;立讯精密毛利率最低,整机组装等高收入低附加值业务占比偏高是根本原因,但整体也稳定在11%附近,展现了领先的规模议价能力。

净利率层面,三家公司均维持在3%至6%的窄幅区间,呈现出制造业普遍的"大体量、薄利润"特征。立讯精密净利率最为稳定,三年保持在5.3%~5.5%之间几乎一成不变,规模效应与费用管控高度成熟;领益智造净利率波动幅度较大,主要受毛利率承压及海内外新建产能爬坡期折旧费用集中释放的双重拖累,长盈精密净利率波动则最为剧烈。整体来看,三家公司均处于"量增价降"的精密制造行业共性困境之中,未来盈利改善的核心路径均指向产品结构高端化,向汽车、AI服务器、低空经济等高附加值场景的加速渗透将是提升盈利质量的关键。

估值方面,参考领益智造2025年514.3亿元营收,本次发行最高市值826.62亿港元(712.96亿元人民币),计算得出公司PS、PE分别约为1.4x、30.6x,与立讯精密相近,远低于长盈精密。截至2026年6月16日,公司 A股收盘价为人民币15.69元,总市值约为1,146.66亿元,发行最高市值826.62亿港元(人民币712.96亿元),发行价最高10.18港元(8.78元),AH折价率至少为44.0%,整体来看估值较为便宜,折价明显,安全垫充足。

-

上市团队

公司的上市保荐人为国泰君安。

国泰君安历史上作为保荐人参与了69个项目,其中暗盘有45涨11跌13平,暗盘破发率为15.94%,首日46涨13跌10平,破发率为18.84%,整体胜率很高。

-

超额配售权

此次发行没有超额配售权。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

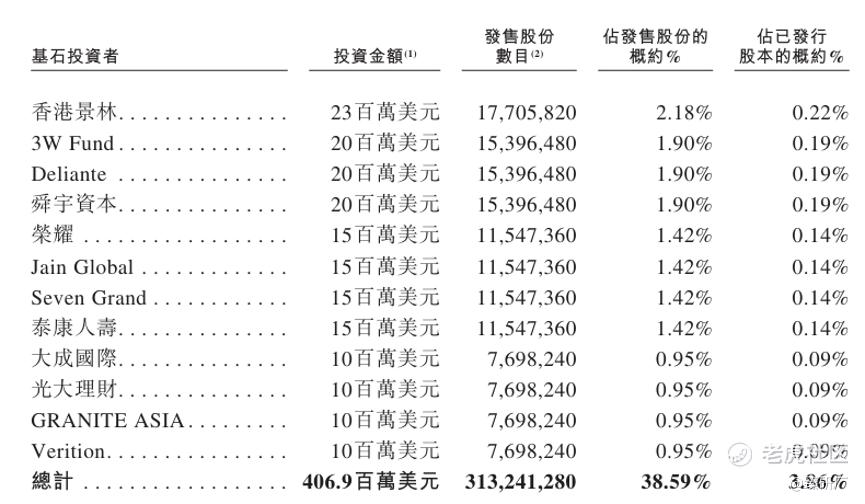

基石投资者

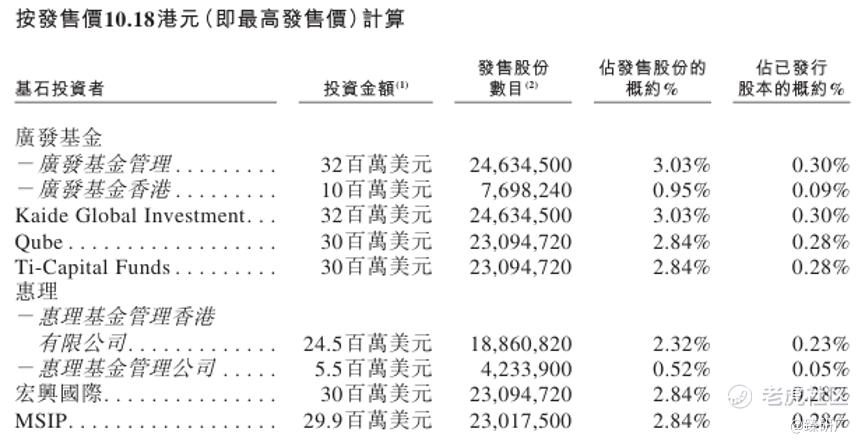

共19名基石投资者:广发基金、Kaide Global、QRT、Ti Capital、惠理、宏兴国际、摩根士丹利、景林、3W Fund、Deliante、舜宇资本、荣耀、Jain Global、Seven Grand、泰康人寿、大成国际、光大理财、GRANITE ASIA、Verition,合计认购4.069亿美元,按发售最高价10.18港元计算,相当于此次全球发售股份的38.59%及紧随全球发售完成后已发行总股份的3.86%。

-

IPO前融资

2018年2月,领益智造A股通过反向收购广东江粉磁材在深交所上市(002600.SZ)。截至2026年6月16日,公司A股收盘价为人民币15.69元,总市值约为1,146.66亿元,发行最高市值826.62亿港元(人民币712.96亿元),发行价最高10.18港元(8.78元),AH折价率至少为44.0%。

-

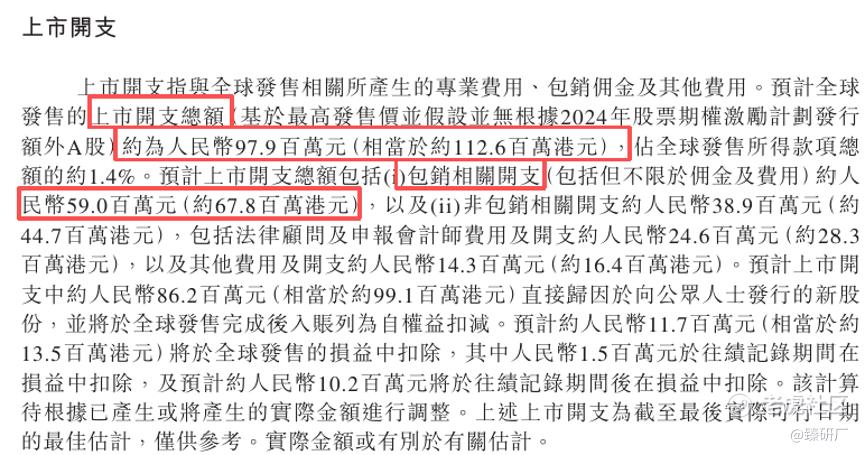

上市开支

此次领益智造IPO的开支总额估计约为1.126亿港元,按最高发售价10.18港元计算,所得款项总额约82.64亿港元,开支占比约为1.4%。其中包销相关开支及费用6,780万港元,占比约为0.8%。

[强] 是否打新分析

领益智造是全球领先的精密制造平台型企业,深度覆盖消费电子、AI硬件、汽车与低空经济多元赛道,已构建横跨精密功能组件、系统集成与整机交付的全产业链能力,是苹果、**、特斯拉、比亚迪等全球顶级科技与新能源车企的核心精密供应商。2023年-2025年,公司营收实现了从341.5亿元到514.3亿元的稳健跨越,三年CAGR22.7%,成长动能核心源于AI终端、折叠屏、AI服务器等新硬件形态的持续放量;盈利能力呈现阶段性波动后边际修复的态势:业绩期内毛利率分别为18.7%、14.4%、15.2%,,三年内累计下滑约3.5个百分点。主要由于精密制造行业"量增价降"的竞争格局贯穿整个业绩期,下游核心客户强议价能力驱动单位售价持续承压;净利率走势与毛利率高度吻合,费用端整体管控有序,增长核心来自主营业务量利齐升AI终端相关产品需求旺盛带动出货量与盈利水平双升,同时外延并购标的逐步并表贡献增量。

然而,公司经营存在较为突出的客户集中与资本开支压力:客户集中度相对较高,2025 年前五大客户收入占比达 57.5%,核心客户的订单波动与价格策略调整将对公司业绩产生直接影响;资产负债率上升至57.9%,流动资产净值同比腰斩,流动比率降至1.2,短期偿债压力边际加大。虽然经营活动现金流连续三年保持充裕净流入,主业造血能力强劲,但投资活动现金流持续大额净流出且规模急剧扩大,三年累计净流出约 126亿元。截至2025年末账面现金及现金等价物约54.5亿元,短期资金储备尚可,但持续推进全球产能布局与新业务投入所需资本开支体量庞大,此次港股上市所募资金将为公司提供重要的长期资本支撑,增强财务弹性与扩张续航能力。

发行架构方面,本次IPO采取机制B发行,公配初始10%,至多有8.26万货共12.3w手,货量充足,一手入场费6,700+元,参与门槛适中,非常容易中签,截至6月17日18时,富途的一手中签率预测为49.42%;保荐人国泰君安历史业绩优秀,胜率很高,叠加本次发行无绿鞋的架构,大概率是向A+H首日入通去的;基石方面阵容豪华,19家国内外顶级投资人合计认购近40%,市场认可度很高;发行最高价10.18港元,发行最高市值826.62亿港元(712.96亿元),PS 1.4倍、PE 30.6倍,AH折价率44%,估值较为便宜。

市场情绪层面,领益智造招股时机不佳,目前还有仙工智能、麦科医药、中科闻歌、圣邦股份、科拓股份、MERDEKAGOLD、芯碁微装其他7只新股在招股。虽然参与仙工智能和麦科医药的资金能赶上领益智造6月23日的末班车,但同期另外5只新股招股时间完全重合,会受到显著的资金分流影响。近期随着多家跨境券商响应监管调整,部分内地投资者账户的买卖及入金受到条件限制,打新市场整体活跃度将直接受到影响。截至6月17日18时领益智造已超购于0.47倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。