全员抢筹,暗盘该如何?“物理 AI 第一股”海清智元超购 7200 倍,荣登主板历史Top5!

2026 年港股新股IPO再次迎来现象级标的:“物理AI第一股”海清智元(01392.HK)公开发售超额认购录得近 7200 倍,吸引超 30 万名投资者参与,一举跻身港股主板历史前五名,累计认购总金额超 4400 亿港元,堪称今年港股 AI 赛道最受资本追捧的 IPO 项目,而即将开启的暗盘交易,也成为众多投资者的重点关注方向。

作为热度“断层式领跑”的 AI 新股,海清智元的暗盘走势该如何?

以过往经验看,在全员抢筹的背景下,市场普遍认为其具备多头发力、势如破竹、承接有力、迭创新高的坚实逻辑。

本次海清智元拟全球发售 8516.25 万股 H 股,香港公开发售初始占比 10%,国际发售占比 90%。本次发行采用港股机制 B,发售价定为 7.2 港元/股,每手 500 股。

按照时间表安排,该股暗盘交易将于 6 月 18 日下午16时15分正式开启,6 月 22 日将登陆港交所主板。在资金对物理 AI 核心资产疯狂追捧的同时,市场凭什么给出暗盘大牛行情的预测?

首先,是市场资金面的强劲支撑,近 7200 倍的孖展认购、超 30 万投资者、超 4400 亿港元认购资金,足以体现市场资金布局和惜售意愿强烈,稀缺的流通盘体量,也让市场资金对股价的撬动效应更为明显。

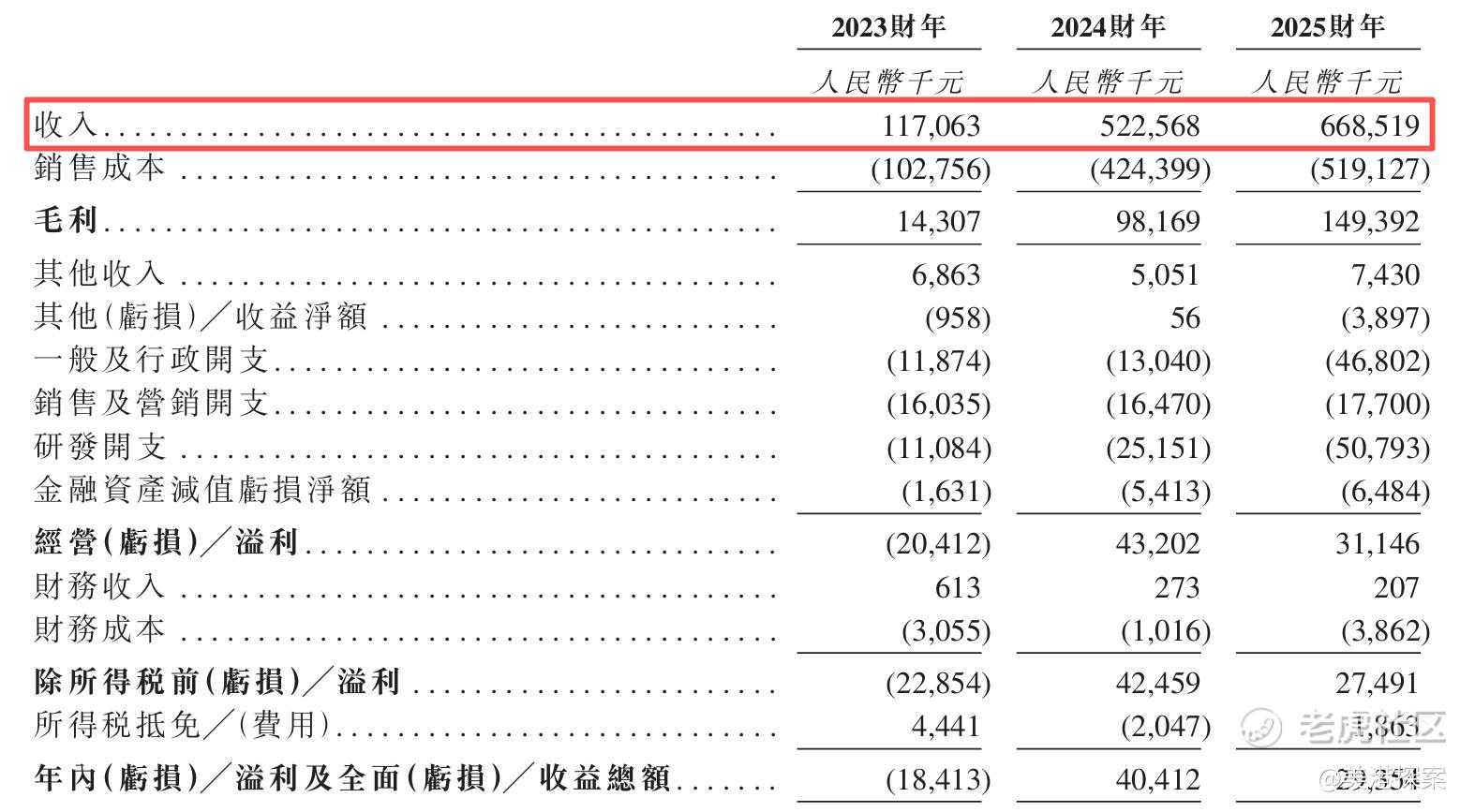

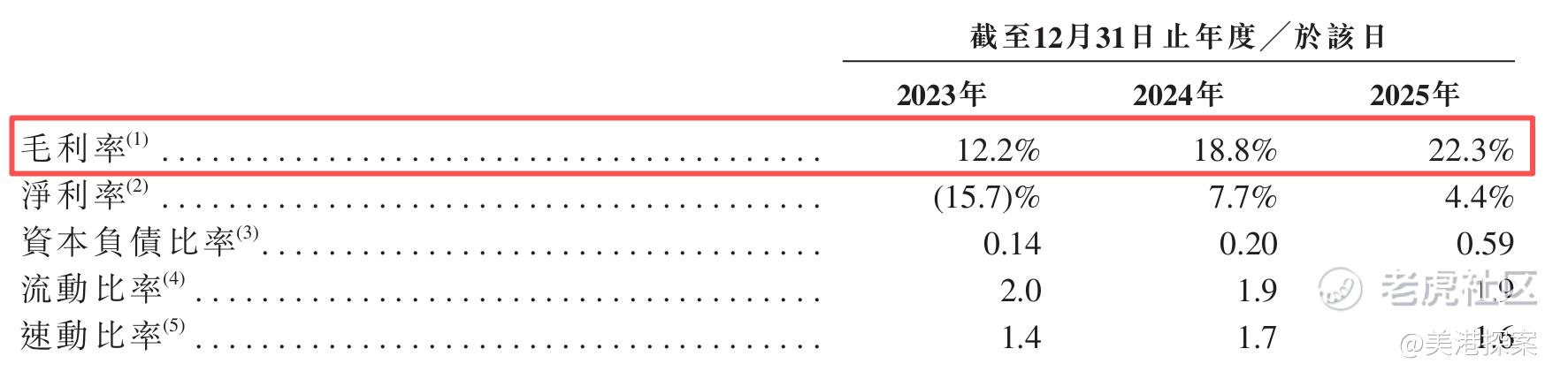

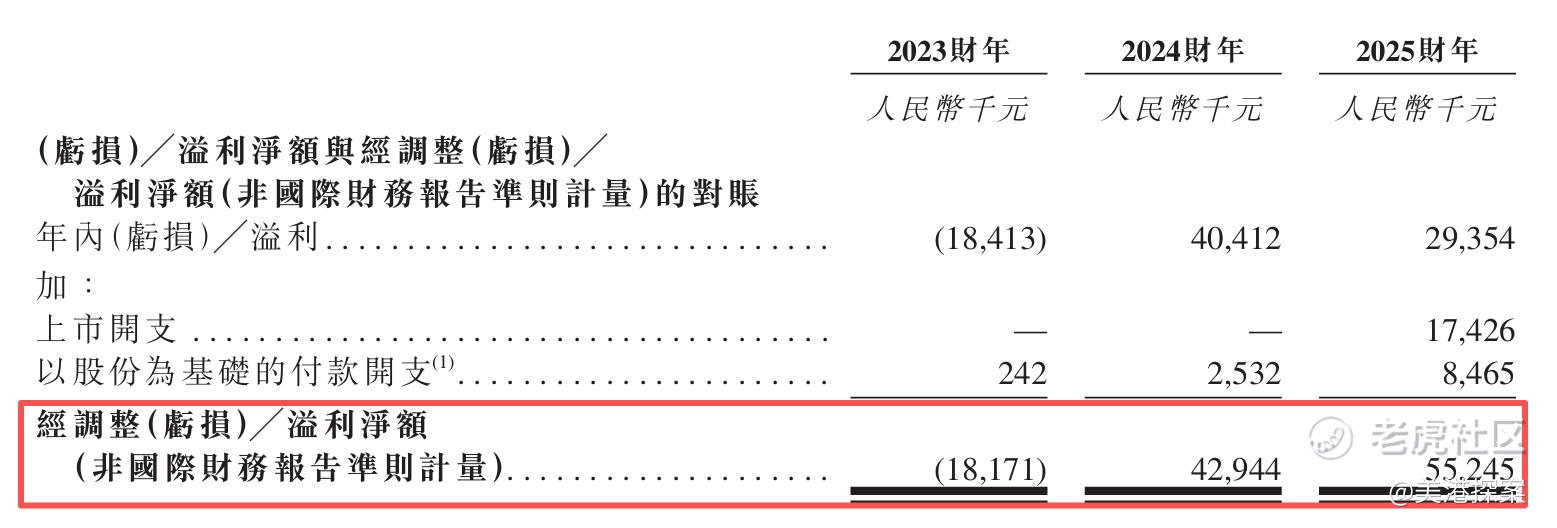

其次,来自其业绩的满分答卷——营收翻5倍,毛利翻2倍,2024年扭亏为盈,盈利质量持续改善。2023 年至 2025 年,海清智元营业收入分别达到 1.17 亿元、5.23 亿元、6.69 亿元,三年复合增长率接近 139%。2023 年至 2025 年,海清智元毛利率从 12.2% 逐年上涨至 18.8%、22.3%,实现稳步翻倍。2024 年,随着业务规模扩大形成规模效应,海清智元顺利扭亏为盈,全年经调整归母净利润达 0.43 亿元;2025 年经调整后归母净利润0.55亿,增长率达 28.65%。此外,高附加值的多光谱 AI 大模型服务收入占比提升至 53.1%,直接拉高整体盈利水平。

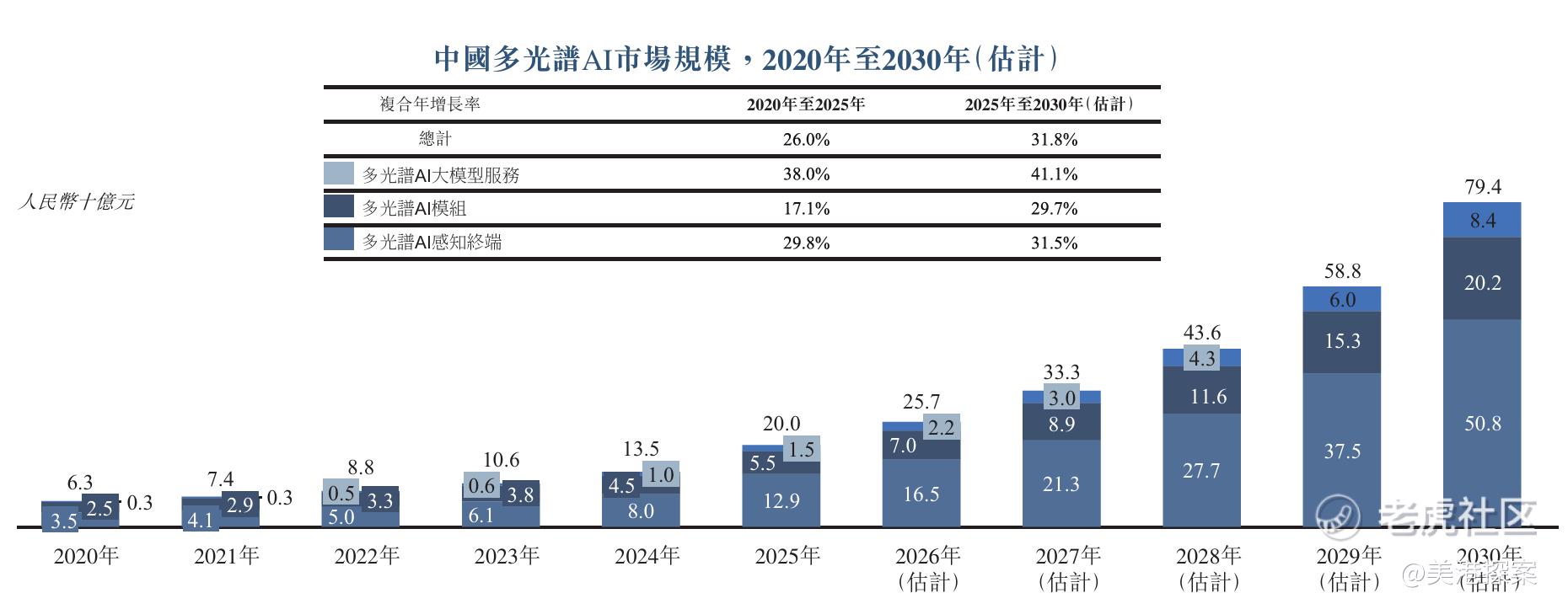

再者,当下国内多光谱AI技术赛道迎来全面爆发,弗若斯特沙利文数据显示,2020 年市场规模为 63 亿元,2025 年增长至 200 亿元,预计 2030 年将达到 794 亿元,2025 至 2030 年复合增长率超 31%。其中多光谱 AI 大模型服务增长最为迅猛,2020 年市场规模仅 3 亿元,2025 年增至 15 亿元,复合增长率高达 38%。叠加今年港股工业 AI、硬科技板块整体交易氛围活跃,为该股暗盘交易营造了极佳的市场环境。

目前国内赛道整体格局分散,行业前五企业合计市占率仅 8%,而海清智元却以3.3%的市占率,稳居国内多光谱 AI、多光谱 AI 大模型服务双第一,先发优势显著。

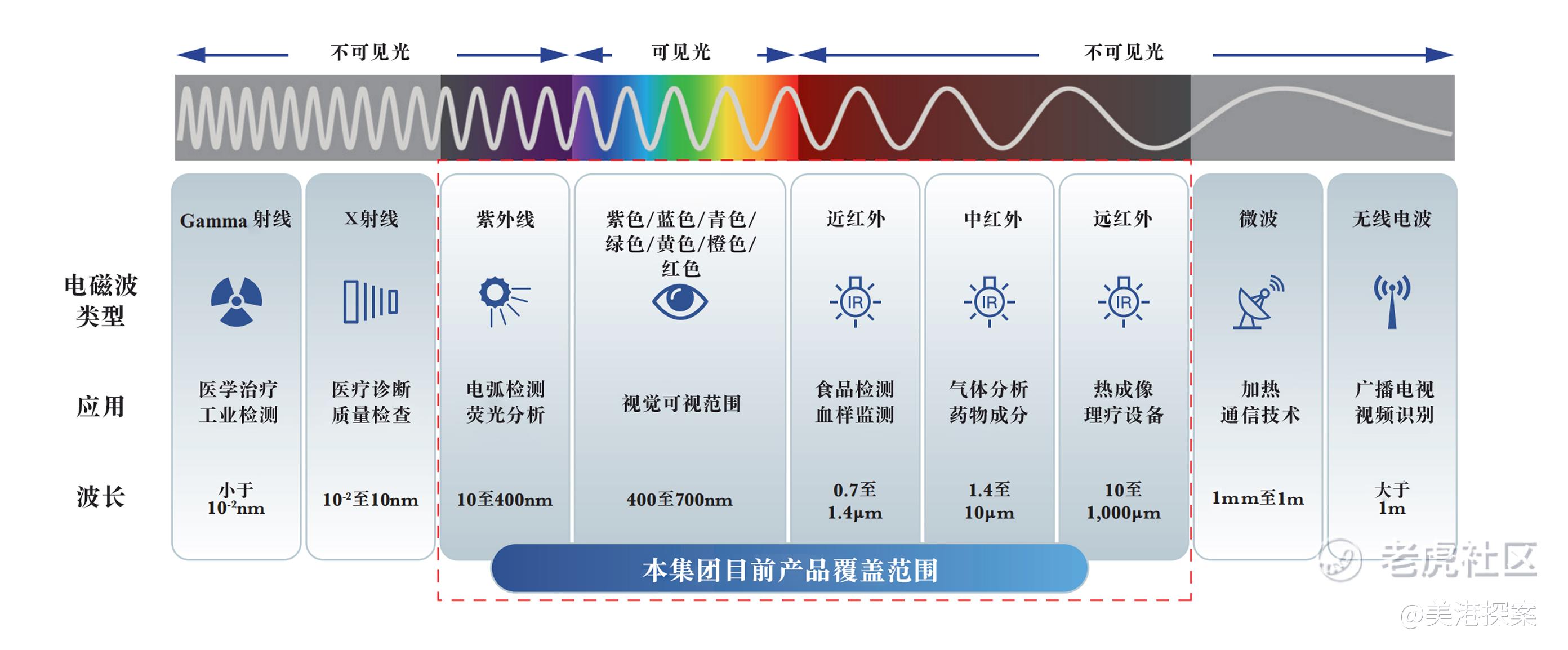

此外,在技术层面,海清智元是国家级专精特新重点 “小巨人” 企业,深耕多光谱 AI 领域多年,打造从光学传感器、感知终端到云端大模型的全栈自研体系,手握101项发明专利与46项软件著作,还深度参与行业标准制定,技术积淀十分深厚。

公司自研 “智元起源” 多光谱 AI 大模型入选广东省首批人工智能行业大模型并通过国家网信办备案,设备端可实现毫秒级实时响应,能够在断网、低带宽等复杂工业环境稳定运行,多项技术指标处于国内领先水平,构建起同行难以复刻的深厚技术壁垒。

最后,在产业与客户布局方面,海清智元精准卡位工业感知 AI 黄金风口。多光谱 AI 融合可见光、红外、紫外等多波段感知能力,可提前识别设备温升、漏电、热失控等隐性风险,广泛应用于数据中心、电力系统、新能源、储能多项核心新基建场景。公司深度合作国内三大运营商、头部能源企业、各大央国企,合作周期长、履约能力强,项目落地案例丰富且可复制。同时公司采用轻量化模式稳步推进全球化布局,在严守数据合规的前提下拓展海外市场,海内外双线发力,全球化布局成效逐步显现。

众所周知,多光谱AI技术早已不是停留在实验室的前沿概念,而是被顶级资本反复验证过的确定性赛道——从深海探测到航天遥感,从工业检测到城市安全,多光谱技术始终站在“让机器看懂物理世界”的最前沿。

放眼全球,美股长牛龙头 Teledyne 依靠多光谱成像与传感技术,穿越多年牛熊,上市至今涨幅高达七十倍;近期大热的 SpaceX 旗下星盾业务同样依托多光谱遥感技术打造天基感知网络。而作为技术同源、场景互补的“中国版TDY”海清智元,其手握全栈技术、高增业绩与资金追捧,其价值首秀已得到全球市场的共同验证。

海清智元与Teledyne,同一条技术河流上的不同航段。如果说Teledyne代表了多光谱技术的“从0到1”,完成了技术可行性与商业模式的全球验证,那么海清智元正在开启的,是这一技术从“1到N”的中国式规模化爆发。中国拥有全球最庞大的工业体系、最密集的能源网络、最复杂的基础设施集群,这些场景对多光谱AI感知的需求,不是锦上添花,而是千亿级市场刚需中的刚需。

清智元目前所处的阶段,更像Teledyne的成长早期——技术已成型、商业化已跑通、业绩拐点已确认,但市场认知尚在“海清智元刚刚从资本市场启航”。这种认知差,恰恰是长线投资者最珍视的预期差红利。7200倍的超额认购,某种程度上是全球资本在港股市场进行的一次“技术对标套利”——用Teledyne的终局,去重估海清智元的起点。

回顾全球科技史,每一次工业革命都由感知技术的突破拉开序幕。从可见光到多光谱,从单点感知到万物互联,从太空到地面,海清智元所深耕的这条赛道,正是中国制造业从“规模红利”迈向“技术红利”的关键一跃。海清智元,不只是一只股票,它是中国科技企业从追赶到领跑的时代缩影,是技术自信与资本自信的第一次完美合流。

$海清智元(01392)$ $SpaceX(SPCX)$ $Teledyne Technologies Inc(TDY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。