从硬件到AI的惊险一跃:海清智元IPO深度解析,全流通压力下还有多少肉吃?

一句话快评:十年磨一剑,转型AI服务商的故事很动人,但6.71亿内资股全流通的“老股海啸”是悬在头顶的达摩克利斯之剑。

01公司介绍

海清智元(原海清视觉)成立于2013年,2025年是公司的分水岭:

-

业务质变:多光谱AI大模型服务收入占比首次突破50%,彻底从传统硬件厂商转型为AI服务商。

-

行业地位:国家级专精特新“小巨人”,国内多光谱AI大模型服务市占率11.8%,断层领先。

-

股权结构:实控人周波合计掌控48.87%表决权,股权集中稳定,无高溢价对赌遗留问题。

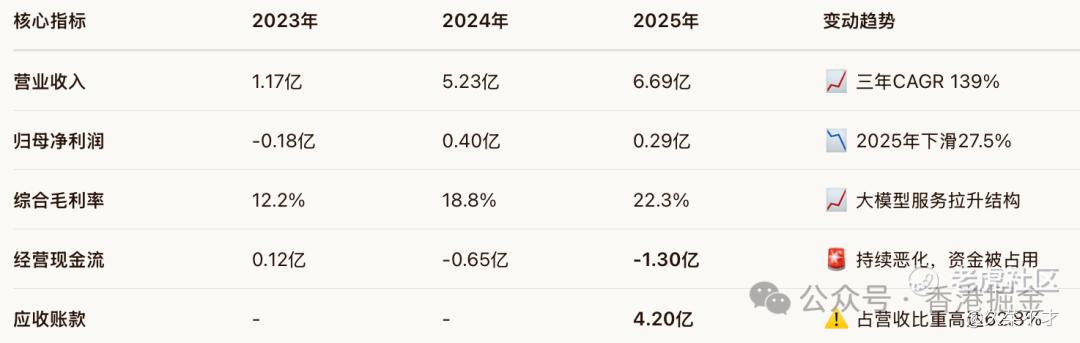

02财务情况

公司营收实现了跨越式增长,但盈利质量和现金流状况令人担忧:

财务点评:

-

利润含金量低:虽然毛利率提升,但2025年净利润下滑,且经营现金流净额为净利润的4.5倍,存在严重的“纸面富贵”现象。

-

造血能力不足:募资仅10%用于营运资金,难以覆盖巨额应收账款带来的流动性缺口。

03新G分析

1. 估值博弈:对标虹软,但差距明显

估值点评:

虽然PS仅为虹软 $虹软科技(688088)$ 的44%,看似低估,但考虑到无基石、无绿鞋以及即将到来的天量解禁,这一估值并未提供足够的安全垫。

2. 核心亮点(故事面)

✅ 成功转型:国内首个实现大模型服务规模化盈利的多光谱企业,AI服务占比过半。

✅ 赛道高增:多光谱AI未来4年复合增速31%,下游工业安全、自动驾驶需求刚性。

✅资质稀缺:国家级专精特新重点小巨人,全栈自研能力构筑技术壁垒。

3. 核心风险(现实面·致命伤)

🛑 风险一:6.71亿股全流通(最大杀器)

本次发行新股仅8516万股,而上市即有6.71亿内资股转为H股全流通,老股体量是新股的7.9倍。早期股东成本极低,锁定期结束后减持动力极强,股价上行天花板被死死封住。

🛑 风险二:无基石、无绿鞋“裸奔”上市

缺乏机构投资者背书,上市后无稳价机制,一旦市场情绪转弱,股价容易剧烈波动且无托底。

🛑 风险三:上下游双重依赖

上游前三大供应商采购占比89.3%,议价能力弱;下游应收账款占营收62.8%,现金流极度依赖大客户回款。

🛑 风险四:巨头降维打击

海康威视 $海康威视(002415)$ 、凌云光 $凌云光(688400)$ 等巨头资金雄厚,随时可能跨界挤压这一分散市场(CR5不足11%)。

04打新策略

海清智元 $海清智元(01392)$ 用十年时间讲了一个好故事:从硬件代工厂转型为AI大模型服务商,踩中了当下的热门风口。然而,“全流通”解禁压力和羸弱的现金流是无法回避的硬伤。

这是一个典型的“情绪博弈型”标的。如果没有基石和绿鞋护航,仅凭转型故事很难抵御6.71亿老股的抛压。

综合评定:🌟🌟🌟(慎玩)。 只有对AI板块有极强信仰,且能承受高波动的投资者才建议小仓位试水。

💬 互动话题:你认为这种“内资股全流通”的票,上市后是机会还是陷阱?欢迎在评论区聊聊你的看法!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。