估值60亿的“双靶点”首创药,麦科医药(02335.HK)能否成为下一个云顶新耀?

麦科医药‑B(02335.HK)打新评级:🌟🌟🌟🌟

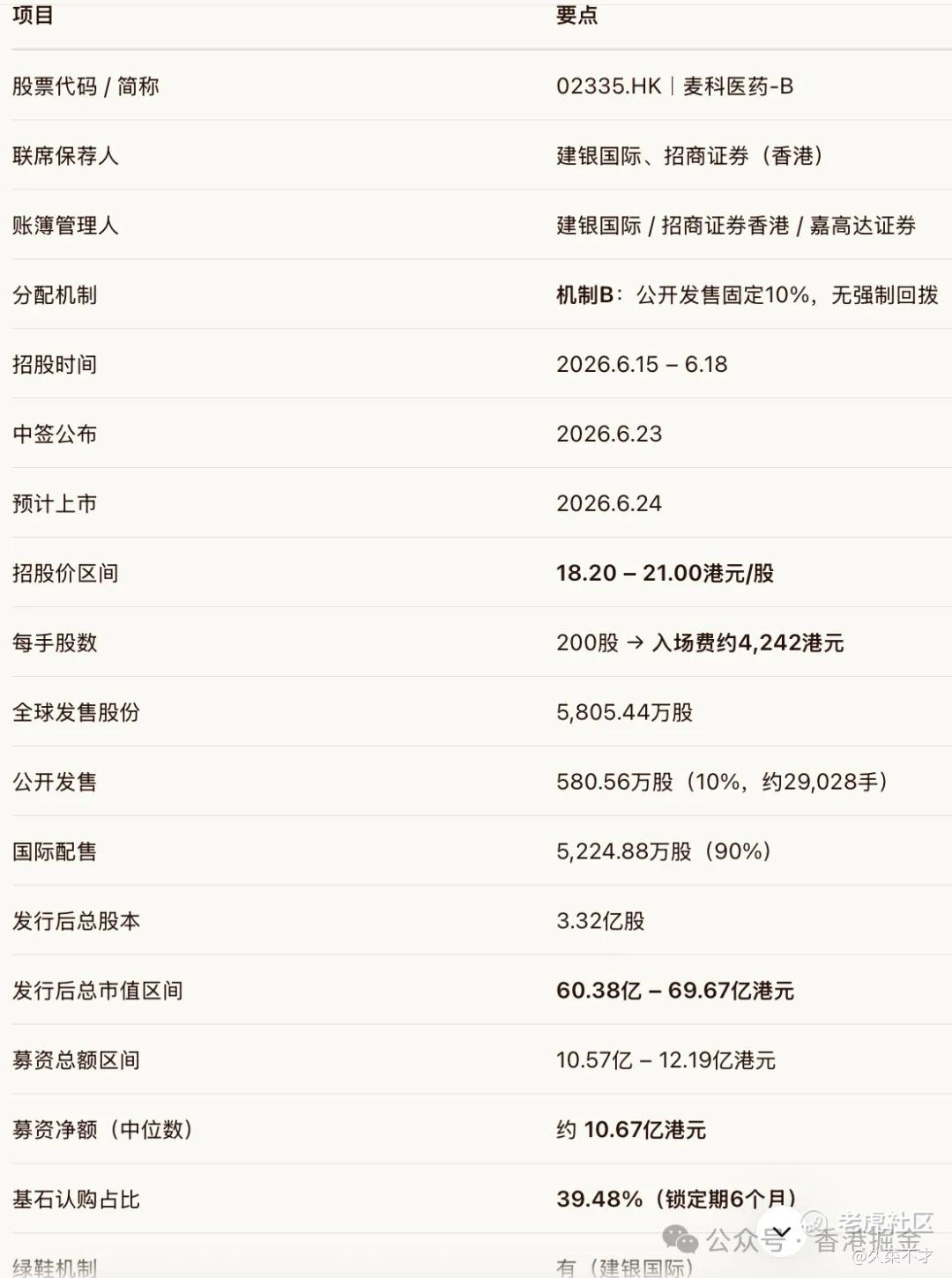

01招股信息

附招股书链接:

https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0615/2026061500010_c.pdf

02公司介绍

麦科医药前身成立于2007年,由西安交通大学药理学博士王冰教授与其配偶王梅联合创立,是典型的“教授夫妻档”科创企业。创始人夫妇合计持股约53%,控制权稳定。

-

深耕双靶点/多靶点多肽创新药研发18年

-

2025年完成股改,被列为陕西省A档上市后备企业

-

陕投集团等地方国资早期入局,产业与政策资源充足

-

D轮投后估值约26.36亿元人民币,较C轮小幅回落约4%,体现一级市场对临床后期药企的估值审慎,也侧面印证本次发行定价相对克制

管线布局:

-

核心产品:MT1013(全球首创双靶点SHPT激动剂,已进入III期临床)

-

其他:6款临床前候选药

-

聚焦三大领域:慢性肾病|代谢疾病|心脑血管

02业务格局

1. MT1013:估值锚与First‑in‑Class潜力

-

靶点机制:同时激动CaSR + OGP 受体,为全球首创双靶点SHPT多肽

-

核心适应症:慢性肾脏病继发性甲状旁腺功能亢进症(CKD‑SHPT)

-

临床进度:已进入关键III期,预计2028年初提交NDA并商业化

-

拓展适应症:CKD‑MBD、非透析CKD‑SHPT等,长期空间充足

-

临床价值:相比现有疗法,双靶点设计兼顾疗效与安全性,具备Best‑in‑Class潜力

2. 竞争格局与商业化风险

当前中国市场已有3款CaSR激动剂获批(含进口原研与国产仿制),成熟疗法占据主要份额

预计2028年MT1013上市时,竞争将进一步加剧:

-

国产创新药:已有同靶点新药MT4002获批,另有1款在审

-

仿制药:至少2款将同步上市,价格竞争压力显著

-

若III期临床未能拿出显著优于竞品的头对头数据,放量速度和销售峰值都将面临较大不确定性

3. XTL6001:中长期第二增长曲线

-

三靶点激动剂多肽,已获美国FDA + 中国NMPA IND批件

-

覆盖肥胖/体重管理、蛋白尿性慢性肾病两大高景气赛道,为管线提供中长期弹性

4. 募资用途(中位数测算,净额约10.67亿港元)

-

39.1%:MT1013 III期临床、NDA申报及商业化准备

-

36.3%:其他关键候选产品临床推进与商业化规划

-

14.6%:更多候选产品及技术平台研发拓展

-

10.0%:补充营运资金与日常运营

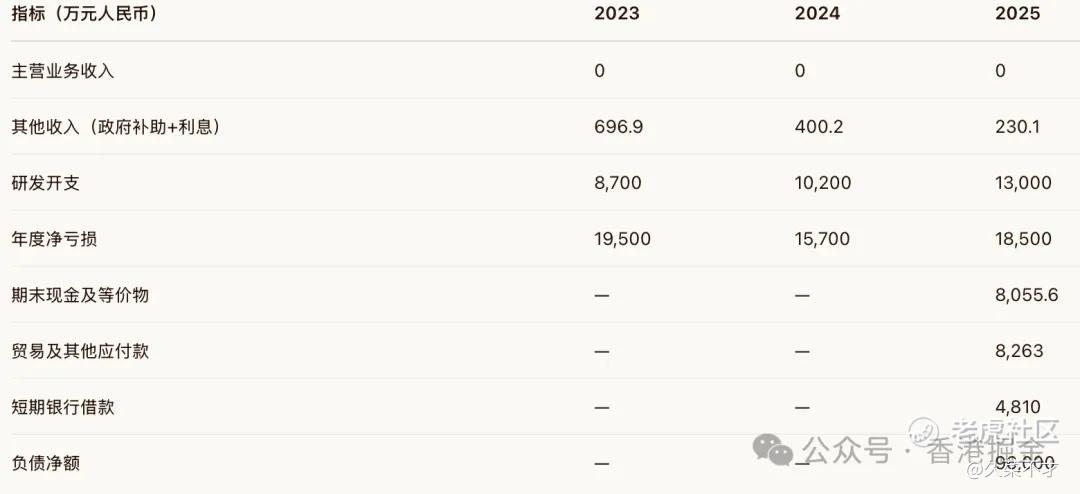

03财务状况

要点解读:

-

标准18A临床药企特征:无产品销售收入,收入几乎全部来自政府补助与利息

-

研发投入持续加码:三年CAGR约22%,核心管线进入III期后支出进一步上升

-

净资产为负、负债净额达9.6亿元,存在一定短期偿债压力

-

IPO募资10亿+港元到位后,将显著改善资产负债结构,足以覆盖MT1013完成III期及商业化前期资金需求

05新G分析

1.估值是否透支?

按发行价区间折算,发行后总市值约52.17亿 – 60.20亿元人民币(汇率1港元≈0.864)。

对于已进入III期、具备First‑in‑Class潜质的18A创新药企,港股估值中枢通常在50亿 – 80亿元人民币,取决于:

-

临床进度

-

靶点稀缺性

-

商业化潜力

麦科医药本次定价处于中枢区间下限:

-

核心管线MT1013进度领先、靶点差异化明确

-

一级市场D轮估值已回落,定价克制,无明显泡沫

-

充分反映单管线依赖、商业化竞争加剧等风险

-

👉 为上市后预留了临床数据读出后的估值上行空间

2. 基石阵容(合计锁仓39.48%,锁定期至2026.12.24)

点评:

已上市创新药企云顶新耀 $云顶新耀(01952)$ 直接参与基石,是对公司技术路线与临床价值的直接产业背书,含金量较高。

3. 打新核心优势一览

4. 需重点关注的风险

-

单管线依赖:估值高度集中于MT1013,第二管线尚处早期,若核心管线失败,估值将大幅回撤

-

研发固有风险:III期整体失败率约30%,临床数据不及预期将直接影响商业化进程

-

商业化竞争超预期:2028年上市时将直面1款已获批国产创新药、1款在审新药及≥2款仿制药夹击

-

历史负债与持续融资依赖:2028年前无主营收入,若研发投入超预期,仍需新一轮融资

-

赛道竞争格局严峻:国内已有3款CaSR激动剂上市,成熟疗法认知度高,创新药替代需更长学术推广周期

06打新策略

全球首创SHPT多肽创新药 + III期临床节点明确 + 基石+绿鞋+稀缺筹码三重保护 + 估值克制无泡沫 = ⭐⭐⭐⭐级优质打新标的

麦科医药深耕多肽创新药十八年,核心管线MT1013差异化清晰、临床进度领先,是SHPT创新药赛道的稀缺标的。

本次发行定价充分反映一级估值回落与商业化竞争风险,没有透支多肽赛道热度;叠加云顶新耀产业背书、绿鞋稳价、流通盘稀缺,为股价提供了较扎实的安全垫。

虽然存在单管线依赖、研发失败概率、商业化竞争、历史净负债等中长期风险,但就打新而言:

-

基本面扎实

-

护盘力量充足

-

估值无明显泡沫

-

多肽赛道具备市场热度

综合评定:🌟🌟🌟🌟级,建议积极参与申购。

你会参与打新吗?(单选)

你会参与打新吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。