全球机器人大脑第一股来了!18C极致稀缺+高瓴护航,仙工智能(06106.HK)打就完了!

仙工智能(06106.HK)打新评级: 🌟🌟🌟🌟🌟

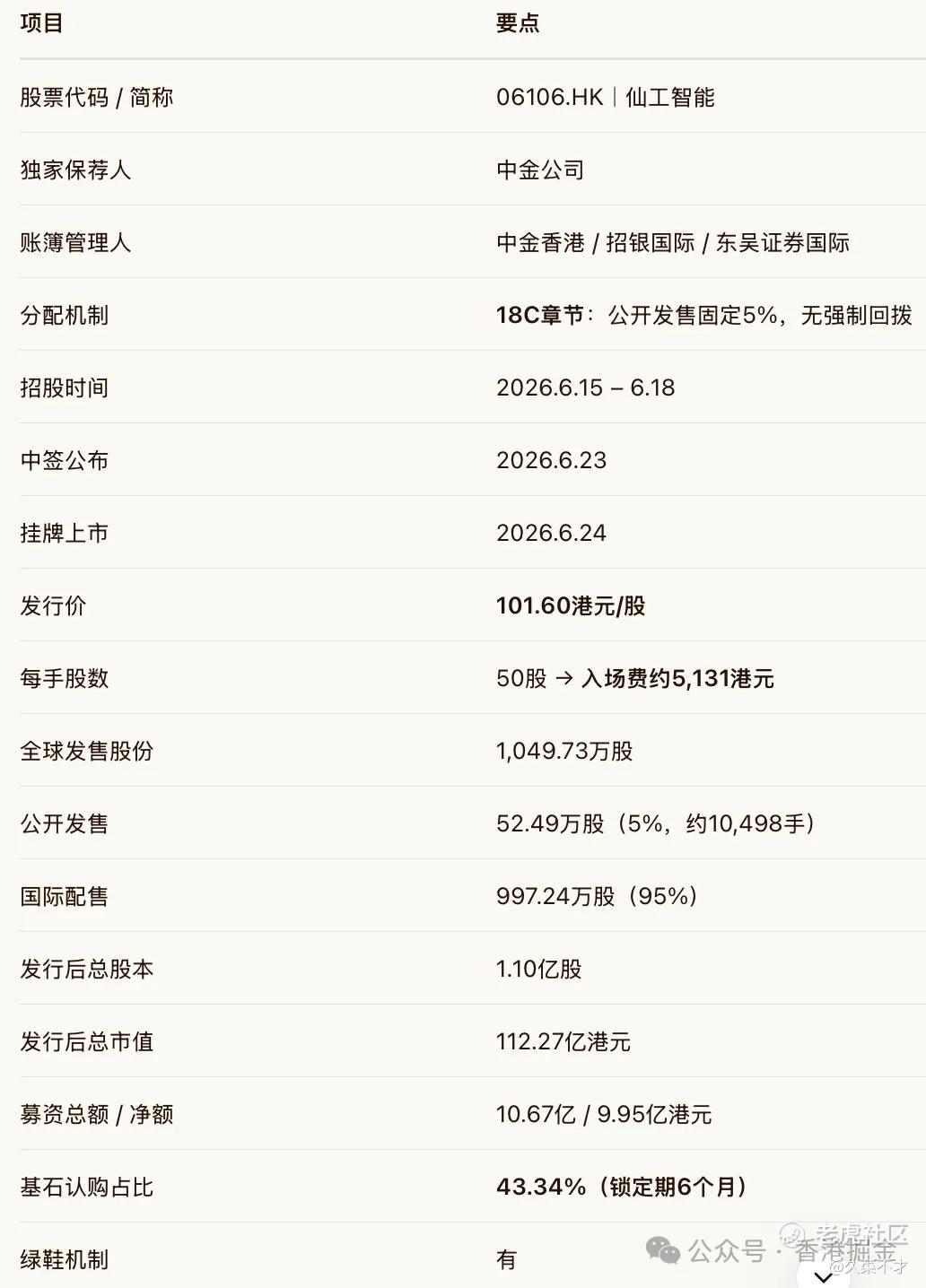

01招股信息

附招股书链接:

https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0615/2026061500014_c.pdf

02公司介绍

仙工智能成立于2020年,总部位于上海,创始团队源自浙江大学,核心成员曾三夺RoboCup机器人足球世界冠军,长期深耕运动控制与AI底层算法。

创始人赵越上市前掌握52.89%投票权,股权高度集中稳定。IPO前已完成四轮融资,投资方包括IDG、普洛斯隐山资本、科沃斯、赛富等一线产业与财务资本。

业务定位:机器人“大脑”供应商

四大板块:控制器|整机|软件|配套配件

-

客户覆盖全球35+国家、2000+集成商与终端大厂

-

标杆客户:特斯拉、比亚迪、大众一汽、富士康 $富士康概念(BK1508)$ 、西门子、施耐德

募资用途(净额9.95亿港元):

-

50% → 控制器 & 具身AI算法研发

-

20% → 多功能产研组装测试中心

-

15% → 产业链并购与投资

-

9.7% → 全球销售渠道建设

-

5.3% → 营运资金补充

02行业概览

1. 硬核行业地位(2025年)

-

机器人控制器销量:全球第一、中国第一

全球市占率 24.8%|国内市占率 45.2%

-

搭载其控制器的整机出货量:全球第二、中国第二

-

整机收入口径:全球第七、中国第三

-

毛利率水平:控制器 79.8%,软件 89.3%

2. 赛道红利

-

全球智能机器人市场:2024年 2,778亿元 → 2029年 7,085亿元(CAGR 19.4%)

-

工业智能机器人:2024年 220亿元 → 2029年 1,116亿元

-

具身智能被写入“十五五”规划,发改委重点支持,2030年国内市场规模有望达 4,000亿元

-

控制器为机器人“卡脖子”核心部件,长期被科尔摩根、倍福等外资垄断,仙工是目前唯一实现规模化全球出货的国产厂商。

3. 竞争壁垒

-

技术:浙大冠军团队,全栈自研运动控制 + AI算法,内核100%自主可控

-

份额:连续三年全球第一,国内近半壁江山,规模效应显著

-

模式:不同于极智嘉、海康等纯整机路线,“高毛利控制器 + 整机”双轮驱动

-

客户:绑定全球一线车企与工业巨头,海外渠道已成型

04财务情况

核心判断:

-

营收三年CAGR 33.2%,增长动能强劲

-

高毛利的控制器与软件占比持续提升,整体毛利率维持在47%–49%区间

-

经调整亏损由2023年 2,091万 缩窄至2025年 287万,2026年极有可能实现盈利转正

-

前五大客户收入占比仅 15.6%,客户结构分散,无明显大客户依赖

-

在手现金 + IPO募资,资金储备充足,短期偿债压力极低

唯一短期压力:控制器单价由2023年2.59万元降至2025年1.07万元,但通过规模效应与上游降本,高毛利底盘依然稳固。

05新G分析

1. 基石阵容(合计锁仓43.34%)

2. 打新核心优势

-

极度稀缺标的:全球首家纯机器人控制器上市公司,“机器人大脑第一股”

-

筹码极度紧张:18C机制下,公开发售仅5%,散户可申约 1.05万手;即使触发回拨,总量也仅约 4.2万手

-

顶级资本背书:高瓴领衔 + 广发公募 + 家办 + 海外长线,产业与金融双重加持

-

绿鞋护航:稳价机制完备

-

盈利拐点临近:经调整亏损接近归零,成长确定性高

-

政策 + 赛道共振:具身智能写入国家级规划,行业处于高景气周期

-

客户与渠道扎实:特斯拉 $特斯拉(TSLA)$ 、比亚迪 $比亚迪(002594)$ 、西门子 $西门子公司(0P6M.UK)$ 等全球龙头背书,35国渠道落地

-

股权与资金安全:创始人绝对控股,一级市场明星机构云集,账面+募资现金充裕

3. 次要风险提示(不影响🌟🌟🌟🌟🌟级评级)

-

控制器单价下行,或阶段性压制高毛利板块表现

-

2026年全年未必实现账面净利润转正

-

高端市场仍由外资主导,国产替代需要时间

-

整机业务毛利率偏低,短期仍为主要营收来源

06打新策略

全球独一份“机器人大脑龙头” + 18C极致稀缺筹码 + 高瓴豪华基石 + 绿鞋护盘 + 具身智能超级风口 + 亏损快速收窄 = ⭐⭐⭐⭐⭐级重仓标的

仙工智能牢牢卡在机器人产业链最高壁垒的“大脑”环节,连续三年全球销量第一的硬数据难以复制。在同期新股中,其赛道景气度、龙头稀缺性、筹码结构、资本背书、盈利改善速度均处于第一梯队。

一句话:🌟🌟🌟🌟🌟,全力申购,打就完了。 $仙工智能(06106)$

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。