【谋周记】SpaceX的B面:太空"主权资产"、数字"过路费",与特斯拉的"代餐退款" (2026年第21周 | 总第271期)

主流财经媒体对SpaceX上市的解读,翻来覆去就两套陈词。一套盯着估值,$1.75万亿对应87倍市销率,是英伟达2023年AI巅峰的两倍多。

一套盯着流动性,$75亿融资叠加Nasdaq "Fast Entry"规则,可能逼迫被动盘在六个月内卖出约$9,500亿现有持仓做再平衡。

两套叙事都没错,但都停在硬币正面。本期我们不谈市盈率,不谈流动性虹吸,谈两个被严重低估的B面逻辑,以及特斯拉重仓持有者必须正视的"代餐退款"问题。

一、第一张底牌:太空"主权资产"

把SpaceX对标特斯拉、套用制造业估值模型,是认知错配。特斯拉在电动车红海里和比亚迪、小米、丰田拼刺刀。SpaceX在西方阵营内的对手就只有自己。

几个事实先摆出来:

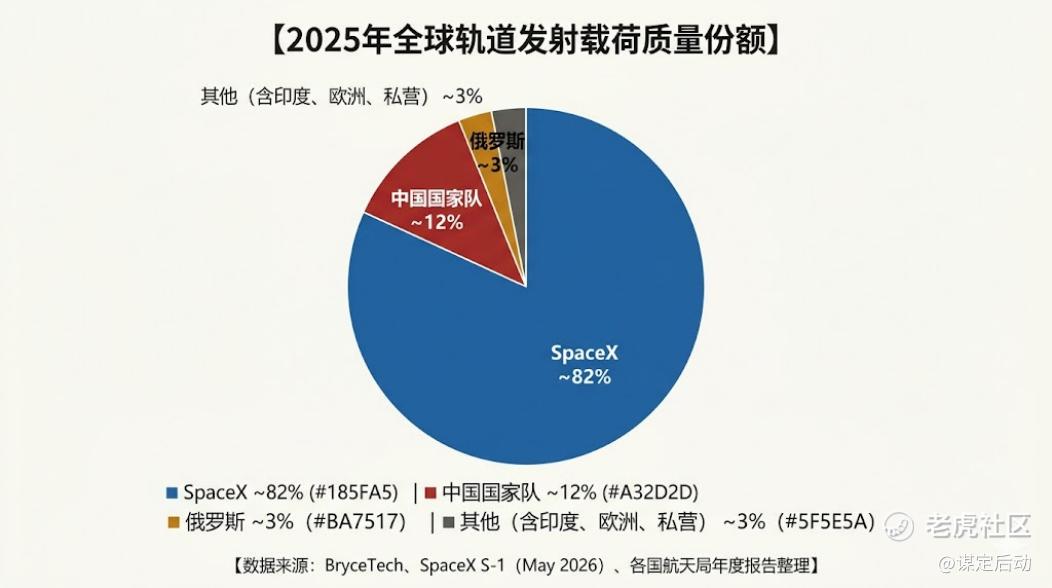

-

自2023年起,SpaceX单家公司承担全球轨道有效载荷质量的 80%以上

-

2025年完成 165次 轨道发射,全球第二(中国国家队)约70次

-

Falcon 9单次发射成本约 $6,000万,比航天飞机时代降低95%

-

Starship量产后,单位质量入轨成本目标再降90%

-

五角大楼NRO侦察卫星、Space Force GPS-III、NASA Artemis登月项目,已无替代承运方

这组数据指向同一个结论:五角大楼没有Plan B。当估值锚不再是"现金流折现"而是"国家意志"时,Damodaran模型给出的$1.22万亿与市场愿付的$1.75万亿之间的$5,300亿差额,本质上就是这笔"主权稀缺性溢价"。

类比要做就做严谨的。SpaceX在2026年扮演的角色,约等于冷战巅峰期的洛克希德·马丁—,不是因为它"是科技公司",而是因为大国博弈需要它存在。这类公司的估值上限取决于一个变量:美国还要不要保持太空单极优势。中美博弈持续、中国发射密度逐年攀升的背景下,这个答案大概率是肯定的。

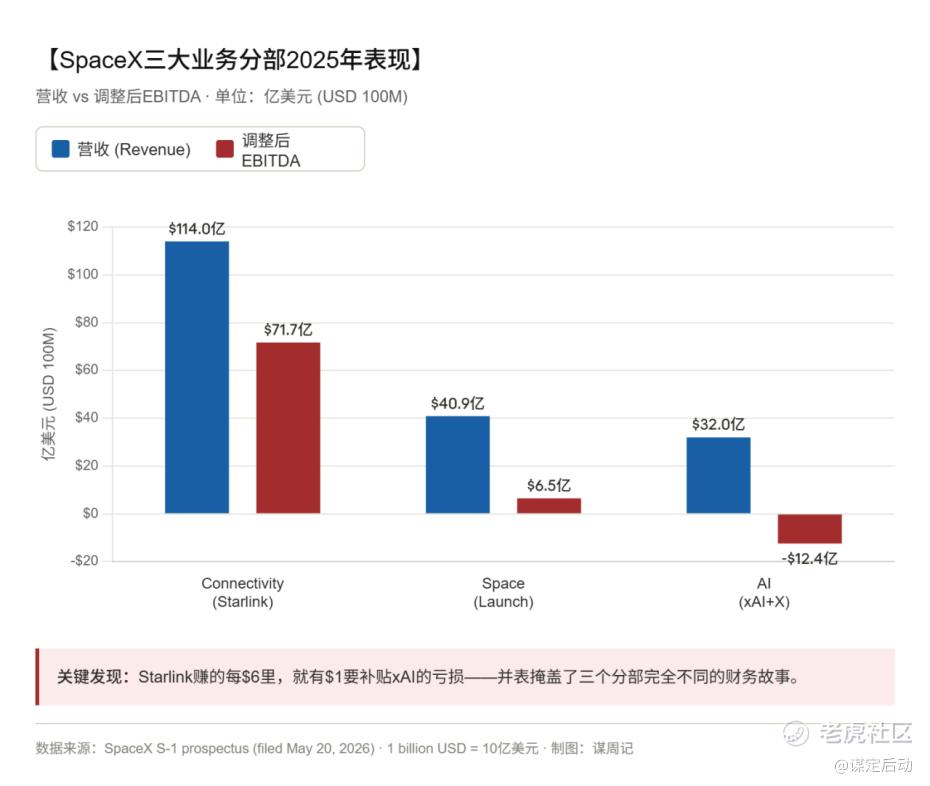

二、第二张底牌:星链是数字世界的"过路费"

华尔街习惯用AT&T或Comcast的现金流模型给星链估值。按12-15倍传统电信P/E算,星链独立估值不超过$2,000亿。但市场愿意付更高的价格。

差额来自定位错配。星链不是"偏远地区宽带",它是地缘碎片化时代的全球数据骨干备份。

核心数据:

-

在轨活跃卫星 ~9,600颗(占人类历史在轨卫星总数60%以上)

-

订阅用户 1,030万,覆盖164国

-

2025年营收 $114亿,同比+49.8%

-

调整后EBITDA $71.7亿,利润率63%(远超任何传统电信运营商)

-

2023年以来,年付$75万以上的企业客户 零自愿流失

更值得注意的是结构性变量。当世界进入"东西方海底光缆分流"时代——红海光缆事故、台海地缘风险、北约-俄罗斯网络对抗都在加速这一进程——拥有一套不依赖单一国家物理设施的全球数据骨干,会成为跨国企业、金融机构、跨洋物流、部分中立国军队的刚需。

收的不是月租费,是数字物流的过路费。

需要打折扣的因素同样存在:亚马逊Project Kuiper已开始部署、Eutelsat OneWeb有600+颗在轨卫星、中国"星网工程"规划1.3万颗。竞争真实存在。但在"先发部署+频段抢占+发射成本"三个维度,星链的领先窗口至少还有3-5年。

三、特斯拉的"代餐退款":一次结构性估值再分配

聊完星辰大海,必须回到一个现实问题:作为特斯拉重仓持有者,SpaceX上市意味着什么?

短期答案:一次无法回避的"代餐退款"。

已经发生的市场反应:

· SpaceX IPO公告后5个交易日,TSLA下跌 8%

· 年初至今TSLA跌幅 -8.8%,"七巨头"中第二差

· 当前forward P/E 195倍,S&P 500第二贵

· 散户持股占比 约40%(BNP Paribas估算)

· Vanda Research:自2025年12月SpaceX明确IPO意向至今,TSLA净散户流入仅约 $100万——流入流出基本对等

数字背后是三层结构性冲击:

第一层:散户基础被切割。 特斯拉过去几年的195倍P/E溢价,本质是它充当了"马斯克帝国"在公开市场的唯一代餐。买不到SpaceX、买不到Neuralink、买不到xAI,所有对马斯克的信仰只能打包压在TSLA一只票上。SpaceX独立上市后,"唯一性溢价"宣告失效。BNP Paribas的Picariello已经把Tesla打到Underperform评级,理由正是这条。

第二层:机构风控的被动减持。 大型公募和对冲基金对单一CEO的"敞口集中度"有硬性限制。机构在SpaceX建仓时,总Musk Exposure不变的前提下,TSLA仓位会被规则性压缩。这是机械性减持,与特斯拉销量数据无关。DataTrek的Colas预测这个过程需要约 3个月 才能在TSLA股价上完全体现。

第三层:注意力分流的真实定价。 Integrity Asset Management的Joe Gilbert给Bloomberg的原话:"SpaceX是Musk的新宠儿,以牺牲Tesla为代价。"。特斯拉去年首次出现全年营收下滑、Optimus承诺没有量产证据、FSD V14事故率被监管追问。问题不新,但在SpaceX分走Musk注意力的背景下,会被市场重新放大计价。

另有一个市场正在讨论的极端情景(这个有点阴谋论的味道)需要点到:换股式合并。SpaceX通过双重股权结构给Musk约79%投票权,而Tesla只有13%。如果用高估值SpaceX股换低估值Tesla股完成合并,理论上Musk可以重获25%+合并后实体的控制权。这个剧本目前仍停留在传言层面,但"控制权焦虑"是真实存在的:一旦合并条款公布,TSLA数周内可能承压30%以上。这不是基础情景,但风险模型里需要留位置。

四、应对:风险提示≠看空,回调是上车机会

需要明确:上述判断指向的是回调风险,不是看空特斯拉。剥离代餐溢价的特斯拉依然是一家伟大的公司——Robotaxi牌照已在德州和加州落地、能源业务两年增长270%、墨西哥工厂明年投产。基本面没崩,崩的是估值锚。

对长期看好者来说,回调是上车机会,不是离场信号。但接这次"上车"的子弹,需要现在就装填好。

我的实战操作(仅供参考,每个人仓位和税务情况不同):

1. 底仓削减30%:当前价格区间锁定部分浮盈,转为现金子弹。

2. Covered Call增厚:对舍不得卖的正股部分,卖出行权价高于现价15-20%的备兑看涨期权,每月收权利金。下跌时权利金做缓冲,上涨被call走也是赢

3. 明确不做的事:不在SpaceX上市打新。首日定价机制下散户分配大概率被稀释,且首日波动率会极端化。

谋寄语

投资从来不是信仰测试,是概率与盈亏比的冷酷精算。SpaceX上市最值得记住的不是估值数字,而是它揭开了过去几年美股一直存在但被忽略的一个结构性事实:马斯克的信仰从来不是一只股票,而是一个组合。当组合里多了一个标的,单个标的的权重必然下降。这不是看空,是数学。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。