「和美药业-B」递表港交所,手握两款III期核心产品

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月8日,和美药业-B第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为国投证券。公司曾于2025年12月1日向港交所递交招股书。

公司是致力于自身免疫性疾病和肿瘤领域的生物医药公司,2024年其他收入为0.05亿元,研发开支为0.97亿元。2025年其他收入为0.06亿元,研发开支为0.90亿元。

**获悉,赣州和美药业股份有限公司GANZHOU HEMAY PHARMACEUTICAL CO., LTD.(简称“和美药业-B”)于2026年6月8日在港交所递交上市申请,拟在香港主板上市。这是该公司第3次递表,上一次是在2025年12月1日。

公司于2002年成立,是一家生物制药公司,致力于发现和开发针对自身免疫性疾病和肿瘤的自主研发小分子药物。

产品/服务体系

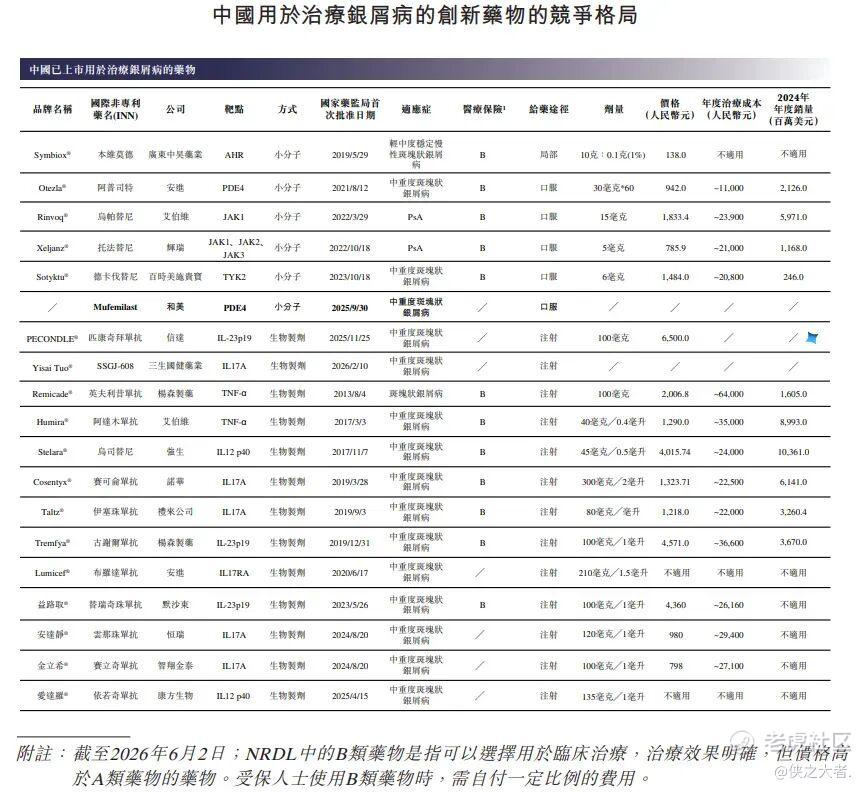

•核心产品:Mufemilast:一种小分子PDE4B表达阻断剂和PDE4抑制剂,具有双重作用机制。已在中国获批用于治疗中重度斑块状银屑病,并就白塞病(BD)的关键III期试验接受审评。针对溃疡性结肠炎(UC)、特应性皮炎(AD)、银屑病关节炎(PsA)等适应症的临床试验正在进行中。

•核心产品:Hemay022:一种自主研发的EGFR/HER2双靶点小分子抑制剂,用于治疗晚期ER+/HER2+乳腺癌。目前在中国进行III期临床试验,计划于2027年提交NDA申请。

•关键产品:Hemay181:一种潜在同类首创的拓扑异构酶I靶向SDC药物,处于I期临床试验阶段,用于治疗晚期实体瘤。

•其他管线:包括Hemay007(TNF-α小分子调节剂)、Hemay808(靶向IgE和PDE4的分子实体)、Hemay5087等,覆盖自身免疫性疾病和肿瘤领域。

根据弗若斯特沙利文报告,Mufemilast是中国唯一获批且可用于潜伏性结核感染(LTBI)患者的PDE4抑制剂,无需治疗前筛查或治疗。中国约0.6百万名银屑病患者结核病检测呈阳性,该差异化优势成为关键商业切入点。在BD适应症上,Mufemilast是全球少数处于III期临床阶段的PDE4抑制剂之一。

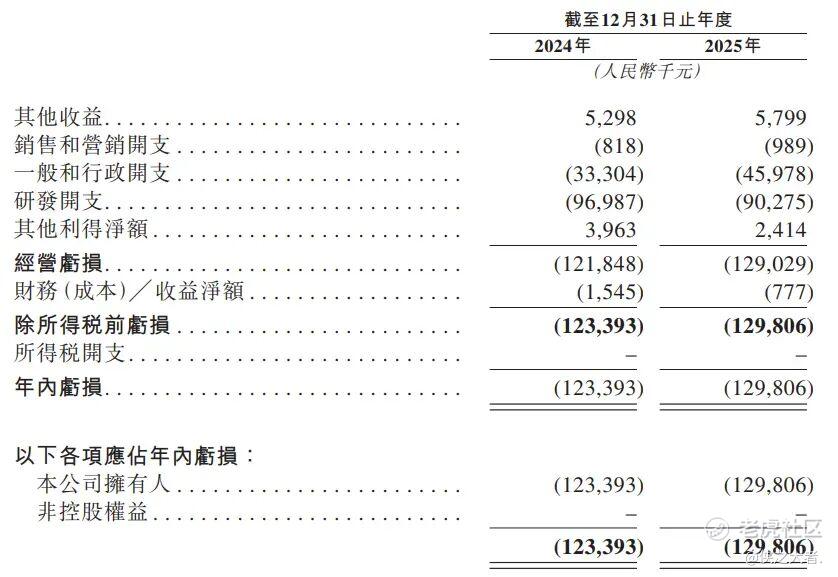

财务业绩

截至2025年12月31日止2个年度:

公司目前并没有获批准商业销售的产品,亦未自产品销售产生任何收益。

公司于往绩记录期间持续产生亏损,主要源于高额的研发开支以及一般和行政开支。2024年及2025年,研发开支分别为人民币0.97亿元和0.90亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国银屑病药物市场规模在2024年达到人民币182亿元,自2019年至2024年的复合年增长率为30.5%。估计到2028年市场规模将增加到人民币483亿元并于2032年达到人民币871亿元,自2024年至2028年的复合年增长率为27.6%,而自2028年至2032年则为15.9%。

此外,中国目前有64种治疗银屑病的候选靶向药物正在开发中,其中4种处于新药申请阶段,19种处于III期临床试验阶段。

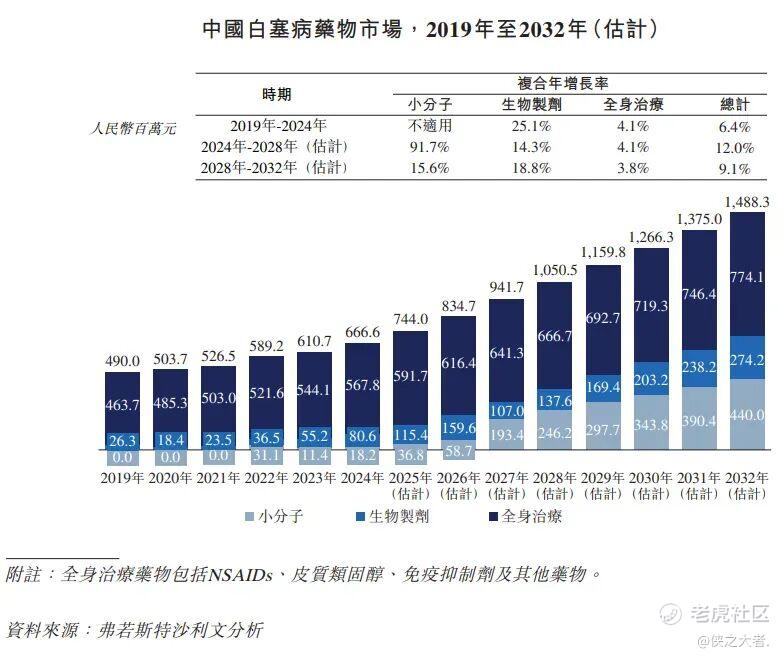

全球BD药物市场由2019年的12亿美元增加至2024年的18亿美元,自2019年至2024年的复合年增长率为8.4%。估计到2028年将增至23亿美元并于2032年达到28亿美元,自2024年至2028年的复合年增长率为6.6%,而自2028年至2032年的复合年增长率则为5.4%,

截至最后实际可行日期,全球有三种治疗白塞病的靶向药物获批准使用。当中,阿普斯特是一种口服磷酸二酯酶-4抑制剂,能有效改善口腔及外**溃疡,且不良反应极少。阿普斯特为欧洲风湿病协会联盟管理BD综合症推荐意见(2025年更新版)中的推荐药物。

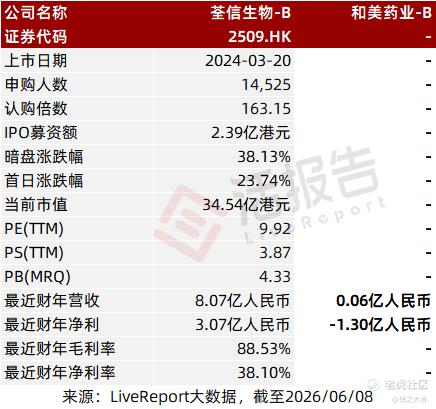

可比公司

同行业IPO可比公司:荃信生物-B(2509.HK)

董事高管

公司董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

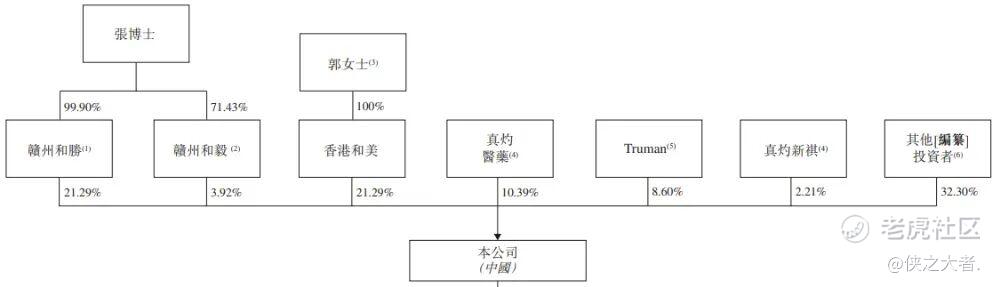

主要股东

公司香港上市前的股东架构中:

张博士夫妇通过赣州和胜、赣州和毅、Prime Honor、香港和美等主体,共同控制公司约46.50%投票权,构成单一最大股东集团。

融资历程

公司上市前经历了多轮融资,在2024年9月的E轮最新融资中,公司的投后估值约为39亿人民币。

中介团队

据**大数据统计,和美药业中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现不尽如意;公司律师共计1家,综合项目数据出色。整体而言中介团队历史数据表现不错。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。