来自潮州,市值2000多亿的全球电子陶瓷材料龙头「三环集团」,再次冲击A+H

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年6月8日,来自广东潮州的三环集团第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中国银河国际。

公司已在A股上市,代码300408;截至6月8日,A股市值超2300亿人民币,2026年股价累涨超170%。

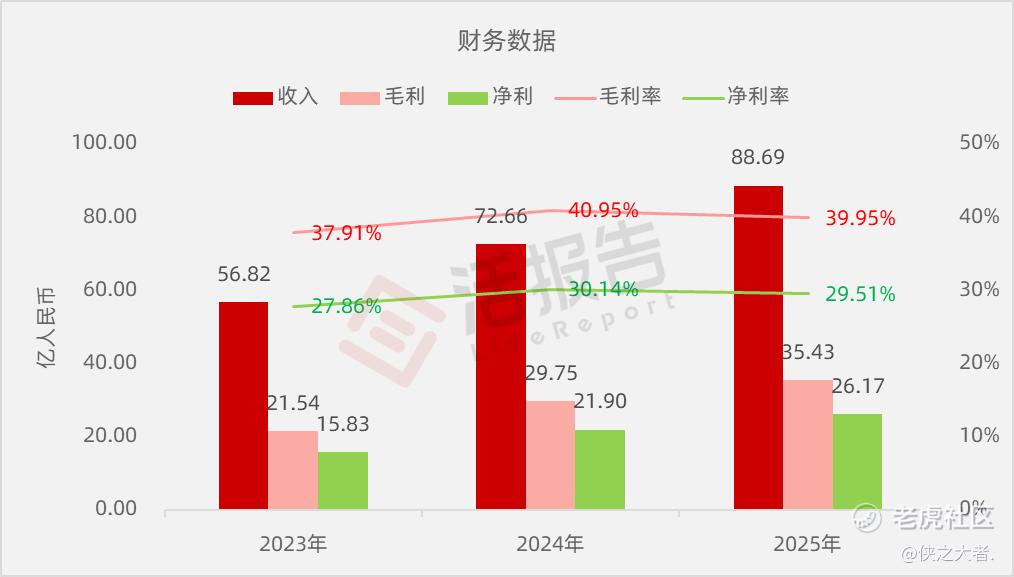

公司是全球领先的先进电子陶瓷材料和零部件解决方案提供商,2025年收入88.69亿元(同比增长22%),净利润26.17亿元(同比增长19.5%),毛利率约40%。

公司是全球领先的先进电子陶瓷材料和零部件解决方案提供商,产品组合包括(i)电子及陶瓷材料、(ii)电子元件、(iii)通信器件及(iv)设备组件四大主要类别,涵盖通信、AI及数据中心、消费电子、汽车电子、半导体制造及封装、新能源、智能工业控制等核心应用领域。

公司以深厚的「材料」基因为根基,确立「材料+结构+功能」的战略发展方向,深耕先进电子陶瓷材料和零部件领域超55年。根据弗若斯特沙利文的资料,公司始终聚焦先进陶瓷材料主业,现已成长为先进电子陶瓷材料和零部件领域的全球领先企业。

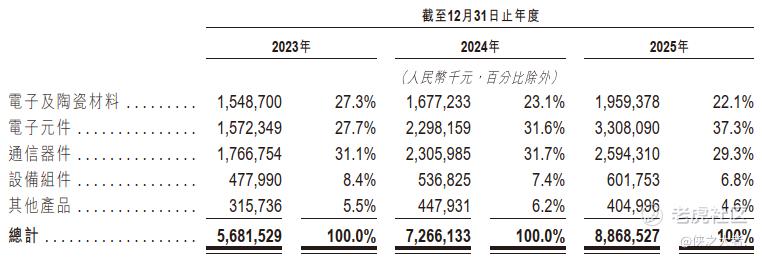

电子及陶瓷材料:公司聚焦于电子产业链的上游基础材料,主要包括氧化铝陶瓷基板、氮化铝陶瓷基板、电子浆料及固体氧化物燃料电池(「SOFC」)隔膜片等。

电子组件:公司的电子组件产品矩阵包括多层陶瓷片式电容器(「MLCC」)、多层陶瓷片式电感器(「MLCI」)及固定电阻器。公司协同供应MLCC、MLCI及电阻器,满足客户一站式采购服务需求,提升多品类组件的适配性。

通信器件:公司聚焦于光通信部件与半导体配套封装核心需求,形成覆盖光通信连接、封装部件和晶振封装的多元化产品矩阵。公司的通信器件产品组合包括陶瓷插芯及套筒、陶瓷封装基座、机械转接(「MT」)插芯及短纤及光通信陶瓷封装管壳。按2025年的收入计,公司陶瓷插芯及套筒占据70%以上的全球市场份额;在晶振封装领域,公司的陶瓷封装基座占据约40%的全球市场份额。

设备组件:公司的设备组件产品矩阵包括压电式微点胶系统、泛半导体陶瓷组件、压缩机接线端子、陶瓷劈刀、SOFC电堆等。基于在材料配方、材料成型等核心技术上的积累,公司提供的产品不但满足国产化与能源转型需求,亦支撑工业领域稳定需求。

除核心产品外,公司利用在材料及工艺端的积累将产品开发延伸至更多应用领域,主要包括陶瓷外观件和生物陶瓷等。

财务业绩

截至2025年12月31日止3个年度:

-

收入分别约为人民币56.82亿、72.66亿、88.69亿,2025年同比+22.05%;

-

毛利分别约为人民币21.54亿、29.75亿、35.43亿,2025年同比+19.07%;

-

净利分别约为人民币15.83亿、21.90亿、26.17亿,2025年同比+19.48%;

-

毛利率分别约为37.91%、40.95%、39.95%;

-

净利率分别约为27.86%、30.14%、29.51%。

行业情况

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球核心先进电子陶瓷材料行业市场规模从2021年的人民币195亿元增长至2025年的人民币243亿元,期间年复合增长率为5.7%。预计将从2026年的人民币278亿元增长至2030年的人民币431亿元,期间年复合增长率达9.2%。

按2025年收入计算,公司在全球核心先进电子陶瓷材料和零部件市场中排名第七,市场占有率约为2.7%,为最大的中国内地供应商;公司在氧化铝陶瓷基板、陶瓷插芯及套筒及SOFC隔膜片产品的市占率均为全球第一。

董事高管

董事会将由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

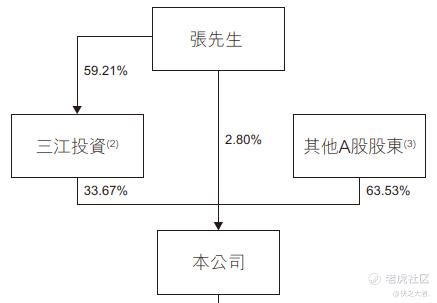

公司香港上市前的股东架构中,张先生及三江投资共同构成一组控股股东,合计持股36.47%。

-

张万镇:2.80% 三江投资(张先生持有59.21%股权):33.67%

-

其他A股股东:63.53%

中介团队

据**大数据统计,三环集团中介团队共8家,其中保荐人1家,近10家保荐项目数据表现远超预期;公司律师共计2家,综合项目数据表现出色。整体而言中介团队表现有一定优势。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。