AI投资大浪潮,对港股布局有何启示?

近日, $腾讯控股(00700)$ 宣布在最高限额300亿美元的全球中期票据计划下,发行24.5亿美元和150亿元人民币票据。

表面上看,这似乎与其充裕的现金流相悖——截至2026年3月末,腾讯持有的现金及定期存款高达5,336.65亿元人民币,足以覆盖约3,868亿元的债务总额,且第1季经营活动净现金流入超千亿。

然而,巨头们频频发债并非因为“缺钱”,或是源于深刻的“弹药焦虑”。在AI大模型参数量级呈指数级上升的今天,即便是拥有最强“现金牛”业务的互联网巨头,也倾向于保留自有现金用于日常运营或股东回报,转而通过极低票息率的债务融资来覆盖高昂的硬件采购成本。这不仅是财务成本的优化,更是为了在未来的AI基建军备竞赛中提前锁定弹药。

巨头融资暗战:现金流充裕背后的“弹药焦虑”

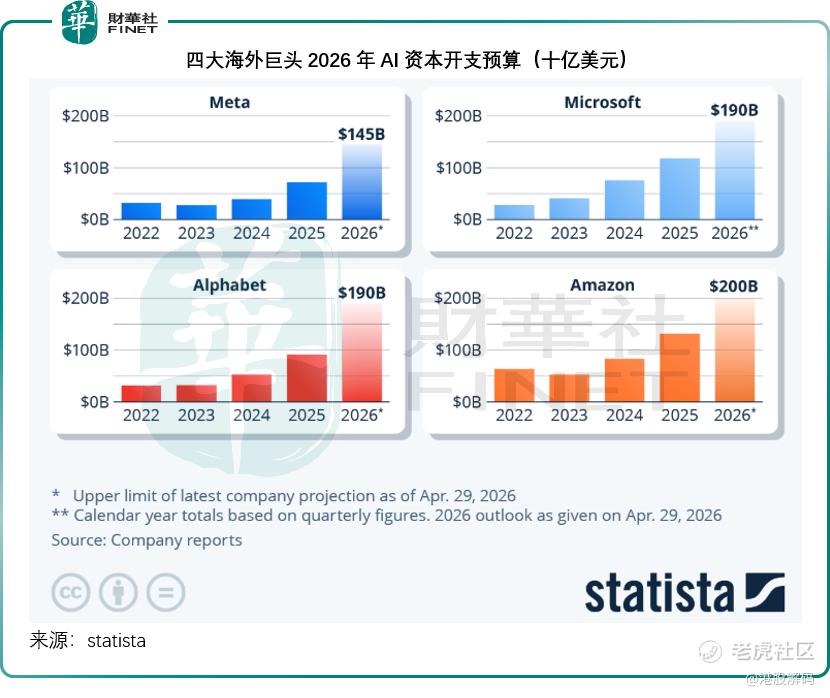

这种现象在全球范围内蔓延。2026年,微软(MSFT.US)、亚马逊(AMZN.US)、谷歌(GOOG.US)母公司Alphabet、Meta(META.US)四大巨头的AI导向资本开支合计或高达7,250亿美元,同比增长77%,超八成资金精准投向智算中心与自研芯片。

国内方面,字节跳动全年AI资本开支计划或达数千亿元,阿里巴巴(09988.HK)亦宣布未来三年投入至少3,800亿元人民币夯实本土AI算力底座。

除了企业端的市场化投入,各国政府也在以财政资金撬动社会资本,筑牢AI产业主权。美国依托“星际之门”计划打造国家级超算中心;欧盟推出2,000亿欧元AI产业框架;英国发布“主权算力战略”,核心为11亿英镑AI硬件计划。韩国、加拿大等国家均落地专项AI财政预算,聚焦芯片、算力、中小企业AI转型扶持。

国内层面,依托东数西算战略,各省市千亿级智算扶持基金持续落地,三大运营商全年算力相关资本开支超900亿元,持续完善全国一体化算力网络。在今年开局起步“十五五”系列主题新闻发布会上,发改委也提出今年将重点在“人工智能+”基础设施等领域开展一系列扩大有效投资行动,促进形成项目建设实施和运营维护的长效机制。

同时,全球产业合作机构、算力联盟、芯片产业链企业同步加大配套资本投入,通过联合建厂、技术共建、算力共享等方式,补齐AI产业链配套短板,形成企业、政府、机构三方协同、全域加码的AI投入格局。

为了把握AI发展的机遇,不仅腾讯,各大企业都趁着低利率环境,锁定低成本资金以应对高资本开支。

例如Alphabet今年启动了史上最大规模的股权与债券融资组合,包括2月发行含百年期英镑超长债在内、总规模达320亿美元的多币种债券,或用于AI数据中心、服务器、自研芯片等基建资本开支;6月则官宣最高847.5亿美元天量股权增发,巴菲特离任CEO后的伯克希尔也参与其中100亿美元的投资,明确用于AI算力基础设施扩建。

今年3月,亚马逊发行近370亿美元债和145亿欧元,后于5月首次进入瑞士法郎债市场,募资28.2亿瑞郎,6月再募资140亿加元,为加拿大企业债史上最大单笔交易。Meta今年上半年累计新发债券约250亿美元,2025年末的长债规模已较年初增加了300亿美元。甲骨文(ORCL.US)今年以来也融资超300亿美元。

国内方面,阿里巴巴去年下半年参考子公司阿里健康(00241.HK)的普通股发行了本金120亿港元的零息可交换债券,9月发行了32亿美元零息可转换无担保优先票据。百度去年也多次融资,募资规模或达数百亿元。

这些互联网巨头,通过在细分领域的龙头优势,均拥有强大的、经过验证的“现金牛”业务,而且财务状况维持稳健,但都通过发债筹集成本低廉的资金,来为其未来的AI发展铺路。

产业链图谱:港股核心资产的全面映射

天量资本开支正沿着产业链向下传导,重塑港股科技生态的投资图谱。在这场狂欢中,港股市场汇聚了一大批新经济、新技术以及A股龙头企业赴港上市的标的,它们构成了AI产业链的核心资产:

1)上游:材料、元器件、半导体设备与代工

上游材料、元器件与半导体设备环节,应是当前景气度最高、兑现最早的板块。

随着AI服务器高频迭代,特种电子材料、高端陶瓷基材及MLCC等迎来量价齐升,在这个领域,A股上市的AI服务器专用低介电电子布供应商宏和科技(603256.SH)、主营算力级电子陶瓷、光通信基板与MLCC的三环集团(300408.SZ)均递表港交所。

成熟制程代工龙头 $中芯国际(00981)$ 与华虹半导体(01347.HK)产能持续满产,深度承接国产替代需求;半导体设备龙头ASMPT(00522.HK)充分受益于HBM与先进封装扩产红利。同时,国产高端GPU芯片标的 $壁仞科技(06082)$ 、天数智芯(09903.HK)持续落地本土算力采购订单,加速高端芯片国产替代进程。

2)中游:硬件设备、光通信、服务器、IDC算力基建

在中游硬件组装、光通信与IDC算力基建环节,资本开支正转化为实打实的硬件采购。其中,长飞光纤(06869.HK)凭借连续十年全球第一的市场份额与前瞻性的“AI-2030”战略,依托空芯光纤等核心技术构筑起AI时代的“数字生命线”;联想集团(00992.HK)作为AI服务器代工龙头深度绑定云巨头;建滔集团(00148.HK)与建滔积层板(01888.HK)凭借全球覆铜板龙头地位构筑了坚实护城河;广合科技(01989.HK)则通过ODM客户间接提供算力板卡。

与此同时,手握800G/1.6T高端光模块长单的光通信龙头中际旭创(300308.SZ)(计划赴港上市)、主营AI服务器高频PCB的东山精密(002384.SZ)(已递表)、专注高速光纤连接器的爱德泰科技(已递表)等,完美匹配了智算中心超高带宽迭代的需求。

3)下游:大模型、行业应用、智能终端与机器人

如果说上游是“卖水人”,那么下游诸如大模型、行业应用与智能终端等,则是真正定义数字经济时代的“Token工厂”。

港股原生大模型标的 $智谱(02513)$ 与MiniMax(00100.HK)的企业级商业化持续提速,规模效益逐步显现。而在服务生态方面,腾讯控股(00700.HK)、阿里巴巴(09988.HK)与百度集团(09998.HK)依托全栈AI布局,实现了模型、算力、场景的一体化落地。平台型企业如快手-W(01024.HK)、美团-W(03690.HK)、京东(09618.HK),则依靠AI算法优化经营、降本增效,实现产业的间接受益。此外,机器人赛道同样火热,越疆(02432.HK)、优必选(09880.HK)以及仙工智能等大批机器人股的上市,进一步丰富了下游具象化的投资版图。

4)独立配套赛道:电力通信公用事业

在独立配套的公用事业赛道,AI智算中心的24小时高负荷运转创造了稳定且大规模的用电增量。华润电力(00836.HK)、中国电力(02380.HK)、大唐发电(00991.HK)、华能国电(00902.HK)等核心标的,持续落地智算中心绿电与专线供电合作,兼具低波动防御属性与估值修复空间。在通信基建方面,中国移动(00941.HK)、中国电信(00728.HK)、中国联通(00762.HK)持续加码智算集群建设,算力租赁业务正成为它们的第二增长曲线,另一方面也让电信服务商通过新型服务和用量付费模式(例如Token和AI网络服务套餐等)分享AI红利。

繁荣背后的冷思考

尽管前景广阔,但投资者仍需警惕产业发展的悖论。

若上游材料、芯片、元器件持续紧缺涨价,叠加中游算力基建建设成本居高不下,将导致全链条成本高企并持续向下游传导。当下游AI应用服务、智能终端产品的终端定价过高,将大幅压制政企与消费端付费意愿,造成用户需求无法规模化、下游商业化变现受阻。下游盈利承压,将无力持续承接中游算力费用与上游硬件采购成本,最终未必能带来真正的价值。

这正是AI发展面临的最大痛点。当前中上游产业链关联股份的估值都相当高,这是因为产业链下游即应用端的巨大资本开支预算庞大,而中上游产业链的产能存在缺口,为其产品服务涨价提供了机会,景气上行。

但随着中上游增加产能投入,产能扩张,价格下降,一旦应用端变现的能力不及预期而对中上游的需求下降,将影响到中上游产业的盈利能力,而导致收缩、竞争加剧甚至被淘汰,而它们的估值也将被重新定位。

短期来看,需警惕以下方面:

首先是“产能过剩”的隐忧。历史上每一次技术革命都伴随着过度投资,如果AI应用的商业化变现速度跟不上算力建设的速度,2027年可能会面临阶段性的产能过剩与价格战。

其次是地缘政治与供应链风险。高端芯片的获取、制造设备的出口管制依然是悬在头顶的达摩克利斯之剑,这可能迫使国内企业付出更高的适配成本,短期内拖累利润率。

最后是宏观流动性波动。美联储的利率政策直接影响全球科技股的分母端。虽然目前处于降息预期中,但若通胀反弹导致融资成本上升,高资本开支企业的财务压力将骤增。

综上所述,2026年的AI投资大浪潮是一场确定性极高的产业趋势。对于港股布局而言,核心在于寻找那些真正能承接全球资本开支红利的“卖水人”,以及能利用AI实现降本增效、重塑商业模式的互联网巨头。在波动中坚守核心资产,或许是这轮浪潮中最佳的应对策略。

作者:吴言

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。