12英寸晶圆代工龙头「晶合集成」通过聆讯!A+H上市近在眼前

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年6月8日,晶合集成通过港交所聆讯,拟在香港主板上市,独家保荐人为中金公司。公司已在A股科创板上市,代码688249,截至6月8日的总市值约765亿人民币。

据IFR,公司已在香港开始预路演,预计募资5~7亿美元。

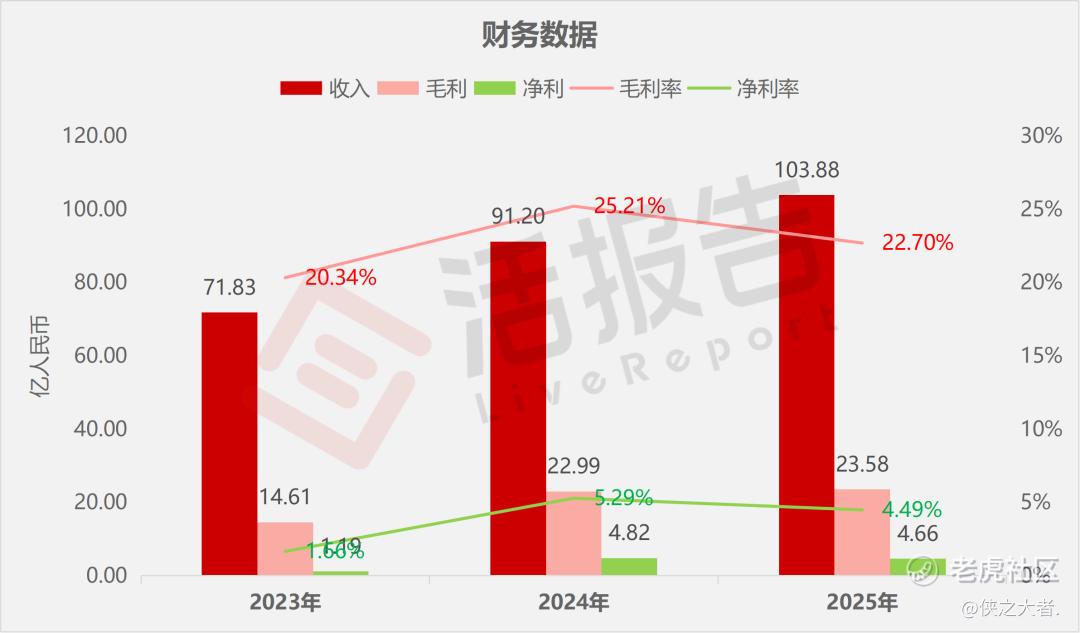

公司是一家领先的12英寸纯晶圆代工企业,2025年度收入103.88亿元(同比增长13.91%),净利润4.66亿元(同比下滑3.26%),毛利率约22.7%。

公司是一家全球领先的12英寸纯晶圆代工企业。自成立以来,公司始终致力于研发并应用行业先进的工艺,为客户提供覆盖150nm至40nm制程、多种应用的工艺平台晶圆代工业务,并稳定推进28nm平台发展。

依托在DDIC、CIS、PMIC、LogicIC、MCU领域全面且差异化的晶圆代工技术实力,公司得以覆盖多个应用领域,深化客户参与合作。

根据弗若斯特沙利文的资料,2020年至2025年期间,全球前十大晶圆代工企业中,公司的产能和营收增长速度为全球第一。2025年,以营业收入计,公司是全球第九大、中国大陆第三大晶圆代工企业。

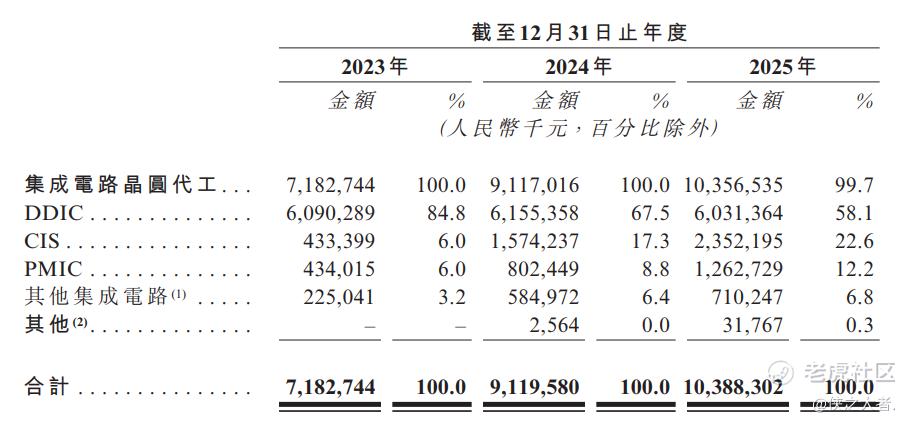

公司主要提供DDIC、CIS及PMIC的晶圆代工服务,而Logic IC及MCU于往绩记录期间迅速增长。该等集成电路是实现消费电子、汽车电子、智能家居、工业控制、AI、物联网及存储器等多元终端市场关键功能的重要元件。于2023年、2024年及2025年,公司的晶圆总出货量分别为935.9千片、1,366.6千片及1,624.7千片12英寸晶圆。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币71.83亿、91.20亿、103.88亿,2025年同比+13.91%;

毛利分别约为人民币14.61亿、22.99亿、23.58亿,2025年同比+2.55%;

净利分别约为人民币1.19亿、4.82亿、4.66亿,2025年同比-3.26%;

毛利率分别约为20.34%、25.21%、22.70%;

净利率分别约为1.66%、5.29%、4.49%。

截至2025年末,公司存货约人民币17.15亿元,贸易应收11.87亿元,贸易应付29.56亿元;短期借款19.73亿元,长期借款175.2亿元;即期的结构性存款、可转让大额存单及收益凭证等合计约17.23亿元,期末现金约22.77亿元。

行业情况

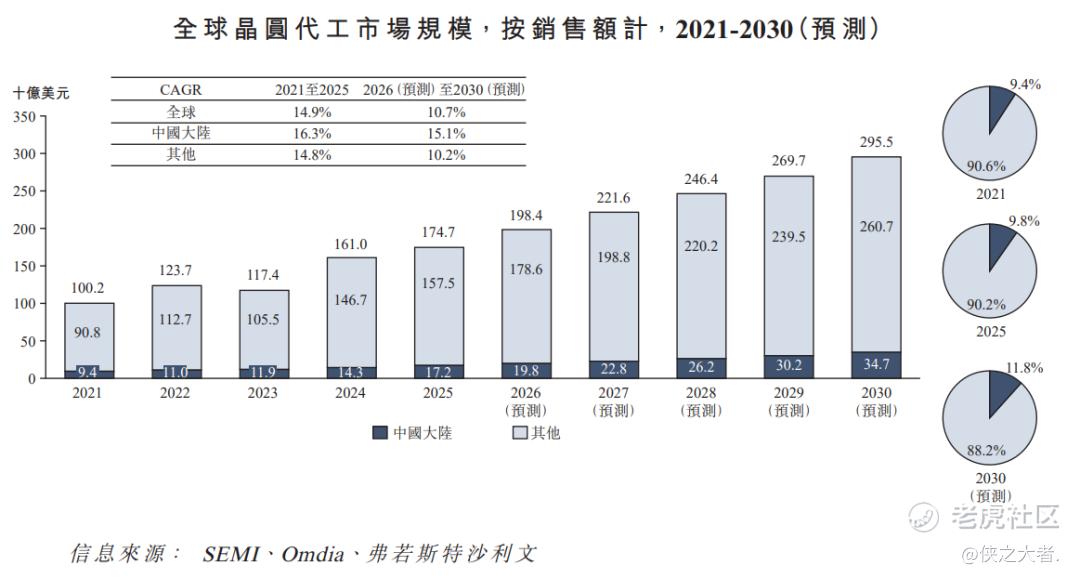

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球晶圆代工市场从2021年的100.2十亿美元增至2025年的174.7十亿美元,复合年增长率为14.9%。预计到2030年,全球市场将达到295.5十亿美元,2026年至2030年的复合年增长率为10.7%。

2025年,按晶圆代工营收计,公司是全球第九大、中国大陆第三大晶圆代工企业,市场份额分别为0.9%及8.7%。2020至2025年期间,全球前十大晶圆代工企业中,晶合集成的产能和营收增长速度是全球第一。

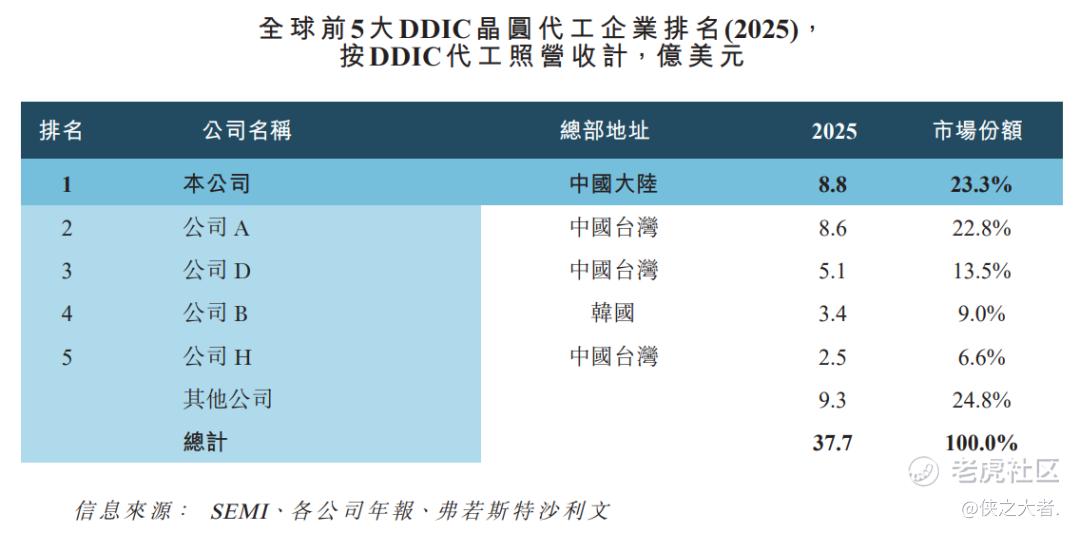

2025年,按DDIC代工营收计,公司是全球第一大的DDIC晶圆代工企业,在全球DDIC晶圆代工行业占市场份额的23.3%。

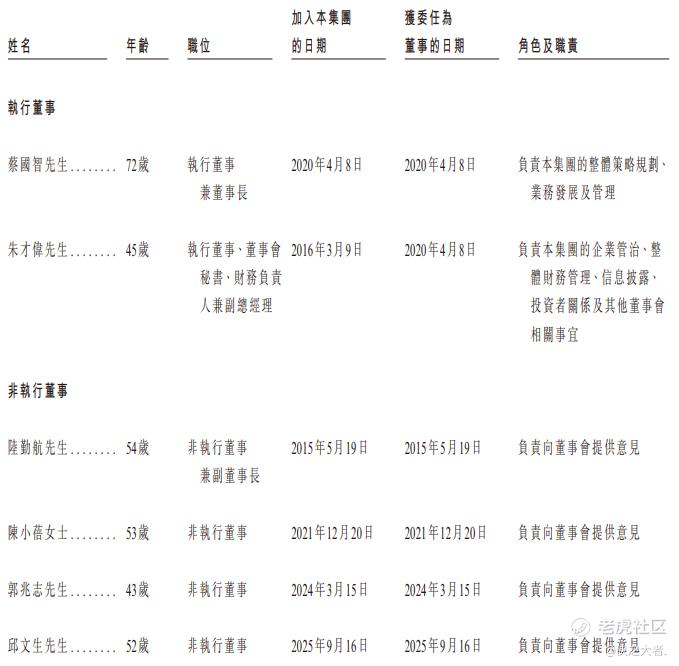

董事高管

董事会由9名董事组成,包括2名执行董事、4名非执行董事及3名独立非执行董事。

主要股东

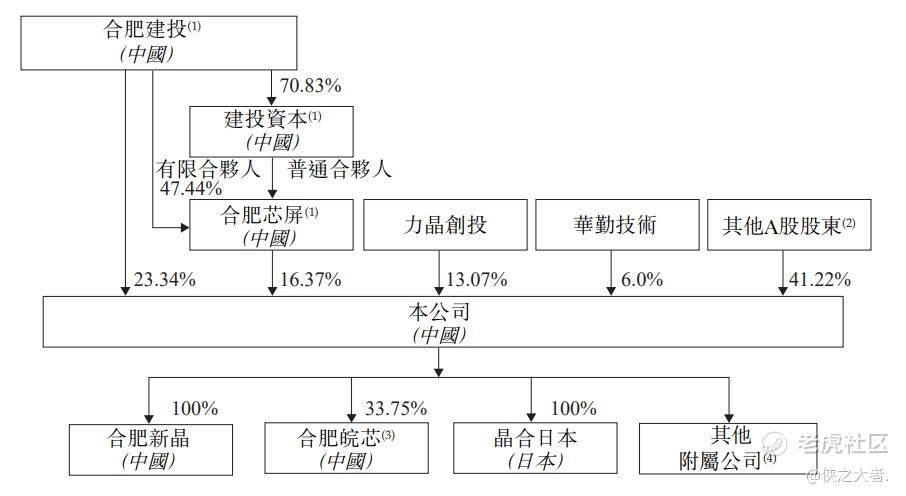

香港IPO前,公司的股东架构中:

合肥建投直接持股23.34%,并通过合肥芯屏间接持股16.37%,合计持股39.71%;力晶创投及华勤技术分别持股13.07%及6.0%;

其他A股股东合计持股41.22%。

中介团队

据**大数据统计,晶合集成中介团队共8家,其中保荐人1家,近10家保荐项目数据表现出色;公司律师共计2家,综合项目数据表现良好。整体而言中介团队表现有一定优势。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。