「基本半导体」再次递表港交所,碳化硅迎AI算力风口,产品从“卷价格”到“抢产能”

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月5日,基本半导体再次向港交所递交招股书,拟在香港主板以18C章上市,联席保荐人为国金证券及中银国际。

基本半导体已通过备案,拟发行不超过39,357,800股境外上市普通股并在香港联合交易所上市。

公司是中国第三代半导体功率器件行业的企业,2025年收入3.11亿元,相比2024年稳中有升。经对比本次更新的招股书与上一版数据,基本半导体在2025年下半年实现整体业务综合毛利率转正。

公司是中国第三代半导体功率器件行业的企业,专注于碳化硅(SiC)功率器件的研发、制造及销售。

2026年碳化硅市场需求井喷,涨价潮悄然席卷全行业,一扫2025年价格战的阴霾。从“卷价格”到“抢产能”,短短一年间,碳化硅的叙事逻辑被彻底改写。而在这场逆转中,基本半导体凭借提前布局的制造产能与产品矩阵,正在卡位AI算力驱动的“第二增长曲线”。

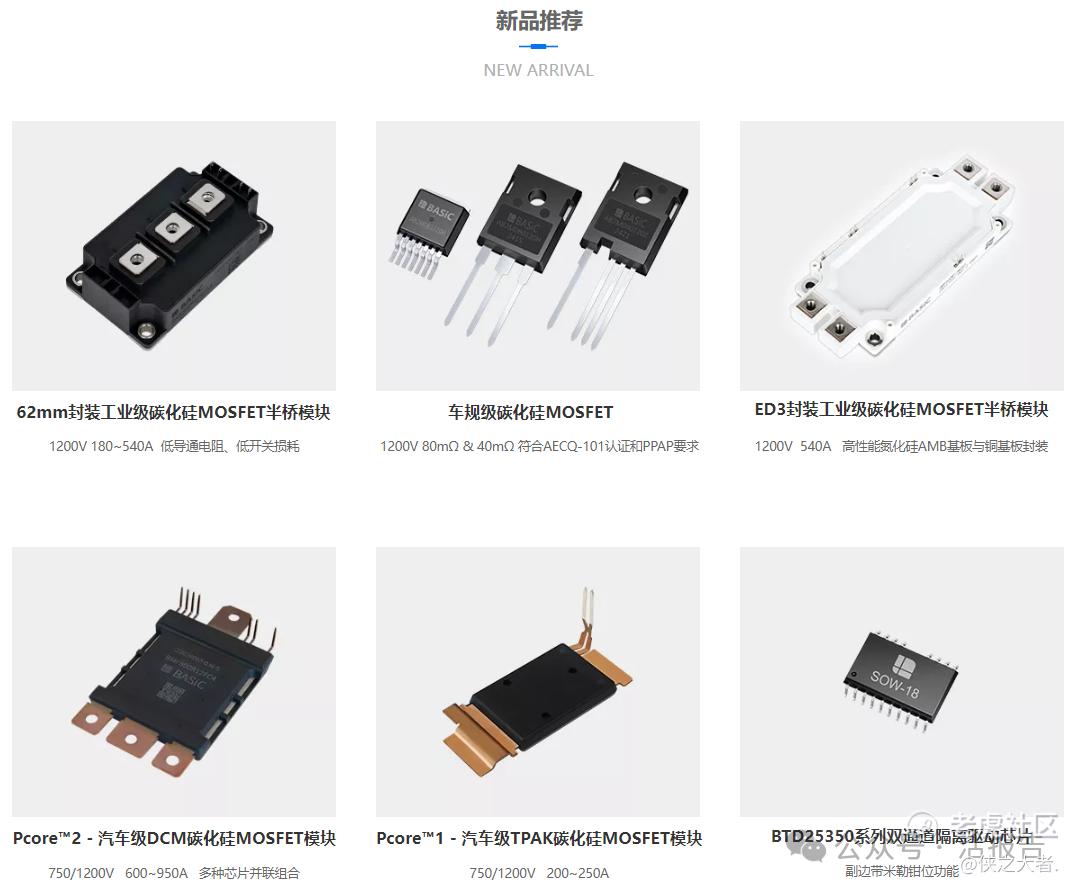

公司构建了全面的产品组合,包括碳化硅分立器件、车规级和工业级碳化硅功率模块及功率半导体栅极驱动。公司的解决方案服务于众多行业,涵盖新能源汽车、可再生能源系统、储能系统、工业控制、数据及服务器中心及轨道交通等领域。

公司不断深化IDM模式,是中国唯一一家整合了碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业,也是国内首批大规模生产并交付应用于新能源汽车的碳化硅解决方案的企业之一。

碳化硅功率模块

公司提供两种类型的功率模块,分别使用转模和灌胶工艺生产。这些模块的功率容量范围从200kW到高达500kW不等,适用于各种汽车应用场景。同时公司已将产品组合扩展至工业级碳化硅功率模块,这些产品具有低导通损耗和低开关损耗的特点。

碳化硅分立器件

公司的碳化硅分立器件(碳化硅MOSFET和碳化硅肖特基二极管)广泛应用于汽车及工业电子等多个领域,开发和量产了额定电压为650V、750V和1200V的旗舰产品,旨在满足光伏系统、储能系统、工业控制,以及数据及服务器中心等工业电源多样化的应用需求。

功率半导体栅极驱动

公司提供栅极驱动集成电路(IC)及栅极驱动板,涵盖各类电力电子应用场景以及满足高端应用需求,并已推出成套栅极驱动解决方案。其中,成套栅极驱动解决方案可提供高达3MW的最大功率、单通道4W的最大功率以及60A的峰值电流。

财务业绩

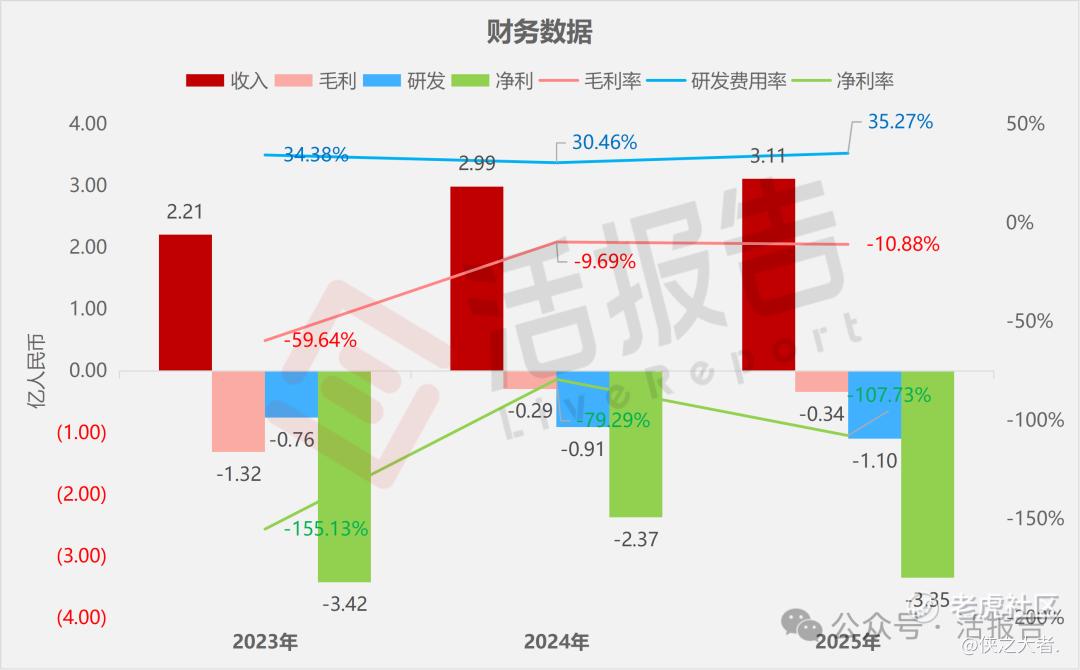

截至2025年12月31日止3个年度:

收入分别约为人民币2.21亿、2.99亿、3.11亿,2025年同比+4.06%;

毛利分别约为人民币-1.32亿、-0.29亿、-0.34亿,2025年同比+16.84%;

研发分别约为人民币-0.76亿、-0.91亿、-1.10亿,2025年同比+20.47%;

净利分别约为人民币-3.42亿、-2.37亿、-3.35亿,2025年同比+41.38%;

毛利率分别约为-59.64%、-9.69%、-10.88%;

研发费用率分别约为34.38%、30.46%、35.27%;

公司过去三年收入呈显著增长态势,同期虽均为毛损,但毛损规模逐步收窄,这主要得益于近年来公司规模化效应逐渐得到释放。

2025年研发投入持续增加,研发费率保持在30%以上较高水平,体现了公司对技术创新的高度重视。

行业情况

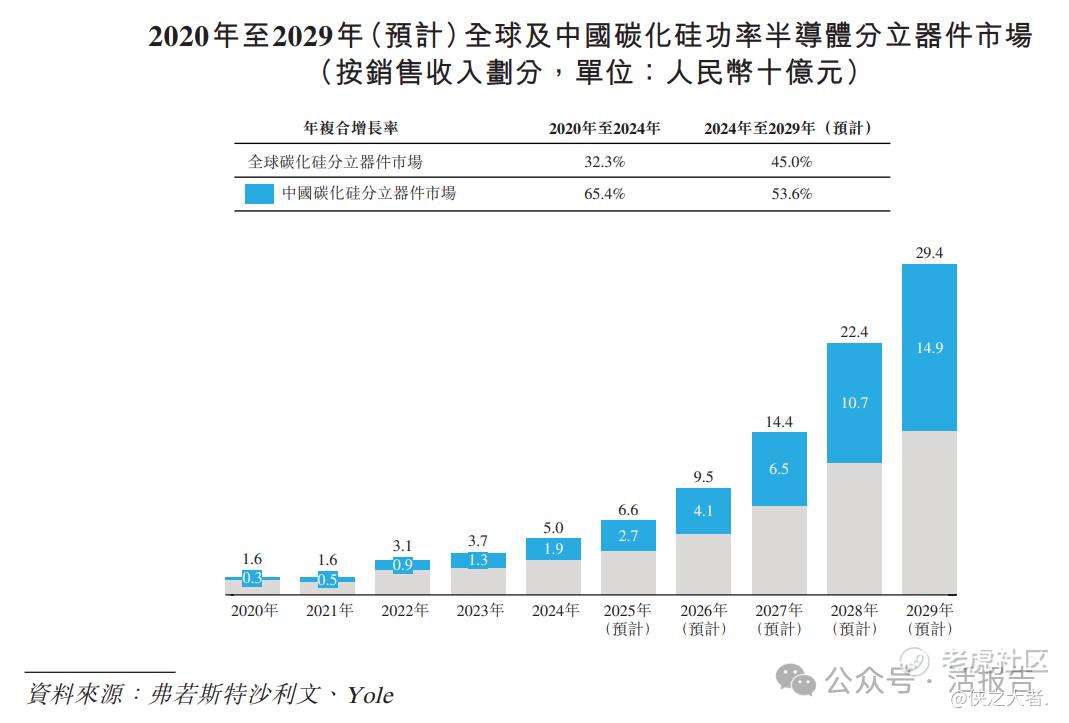

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球碳化硅分立器件市场预计将在2025年至2029年间以45.0%的年复合增长率扩张,并于2029年达到人民币294亿元的销售收入。中国市场以65.4%的年复合增长率增长,从2020年的人民币3亿元增长至2024年的人民币19亿元,2024年对全球市场的贡献率达38.4%,预计2029年将达到人民币149亿元,对全球市场的贡献率达50.5%。

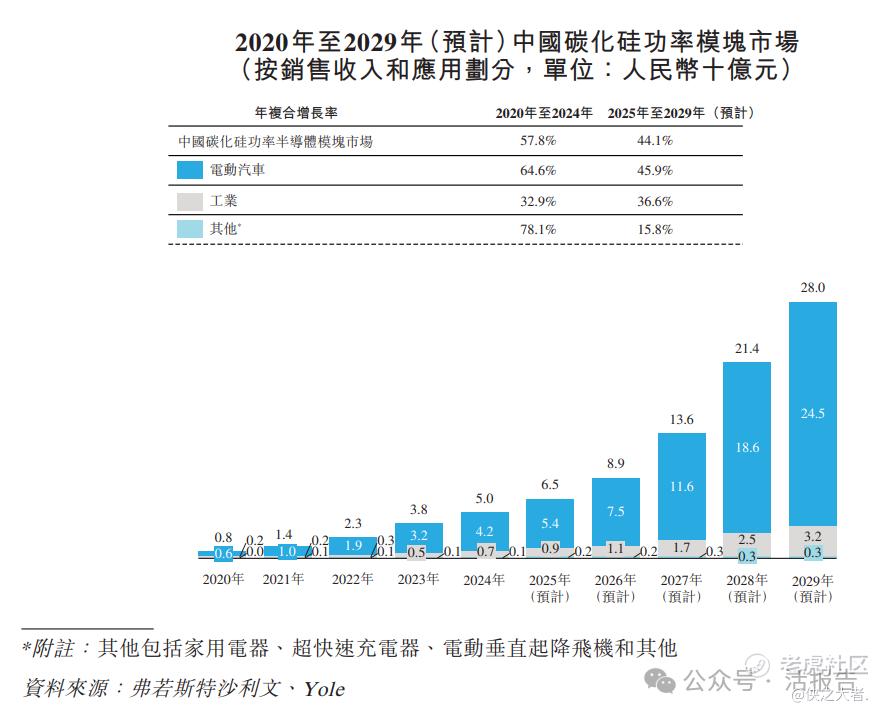

电动汽车行业也是中国碳化硅功率模块市场增长的关键驱动力。电动汽车细分市场预计2025年至2029年的年复合增长率将达到45.9%,2029年将达到人民币245亿元。2020年至2024年期间,中国工业应用对碳化硅功率模块的需求持续强劲,2020年至2024年的年复合增长率为32.9%,2025年至2029年的年复合增长率为36.6%。

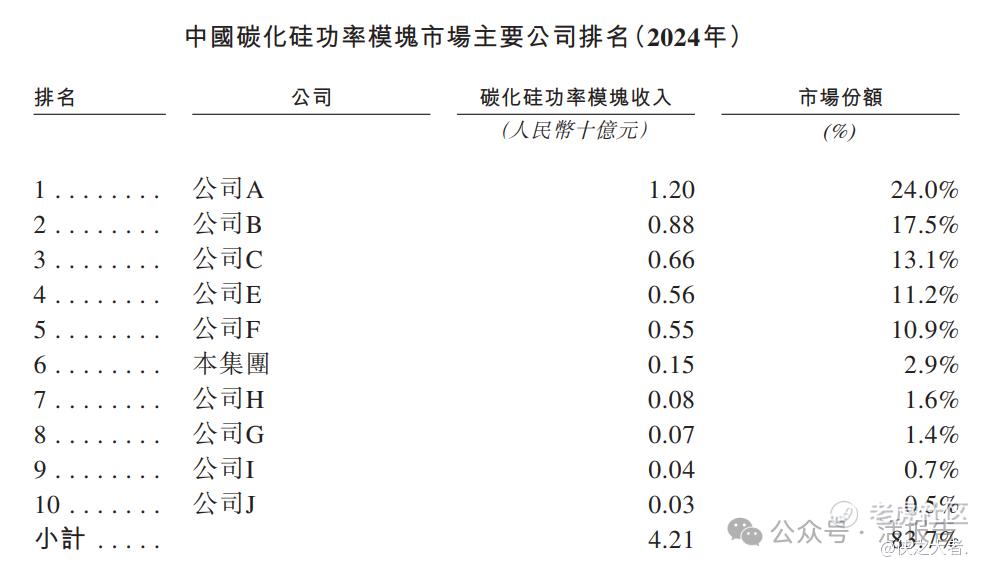

在众多竞争对手中,公司以2.9%的市场份额在所有公司中位居第六并且在中国公司中排名第三。

董事高管

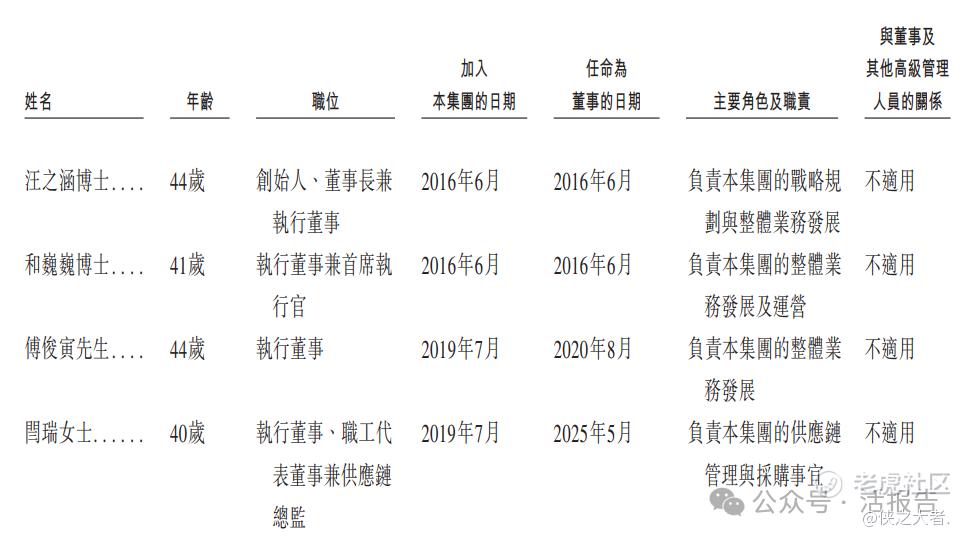

基本半导体的董事会由七名董事组成,包括四名执行董事及三名独立非执行董事;其中,汪之涵博士为公司创始人、董事长兼执行董事,主要负责公司的战略规划与整体业务发展。

主要股东

公司香港上市前的股东架构中:

汪之涵博士为公司实际控制人,通过直接及间接控制主体合计持股45.98%;

力合资深独立投资者持股5.78%;

闻泰科技持股3.67%;

英智科技持股3.11%;

博世创投持股2.18%;

广汽智行持股1.50%;

中车青岛持股1.39%;

其他上市前投资者36.39%。

公司上市前经历了多轮融资,在2025年4月的D轮最新融资中,公司的投后估值约51.6亿人民币;随着碳化硅行业的快速转变,以及公司的持续快速发展,预计2026年的估值将得到进一步提升。

中介团队

据**大数据统计,基本半导体中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现良好。整体而言中介团队历史数据表现较好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。