港股新能源最硬标的:大金重工基石顶格认购,比A股便宜90%

大金重工是全球海上风电基础装备龙头,2025年上半年欧洲单桩市占率29.1%稳居第一,是亚太地区唯一向欧洲批量交付大直径单桩的企业。本次发行获12家顶级机构基石锁定近半数股份,叠加绿鞋机制,安全垫极厚。按最高发售价计算,H股估值仅为A股的约1/9(PE折价89%),处于全球同业绝对洼地。 $大金重工(01081)$ $大金重工(002487)$

综合评级:🌟🌟🌟🌟(推荐)。

01 公司介绍

大金重工(2003年成立,2010年深交所上市)已从单一塔筒厂升级为全球少有的具备“建造+运输+交付”全链条能力的服务商。

行业统治力(据招股书):

-

欧洲绝对第一:2025年上半年单桩销售金额市占率从18.5%快速攀升至29.1%。

-

亚太唯一资质:累计向欧洲交付单桩超200套,是沃旭能源、Ørsted等全球顶级开发商的核心供应商。

双轮驱动:

-

海风主业:拥有全球最大海工基地集群,总产能70万吨,具备制造直径12米、单重3000吨超大单桩能力。

-

造船新曲线:2026年新签10艘散货船订单(合同额51亿元),切入高附加值造船领域,与海风特种运输船形成强协同。

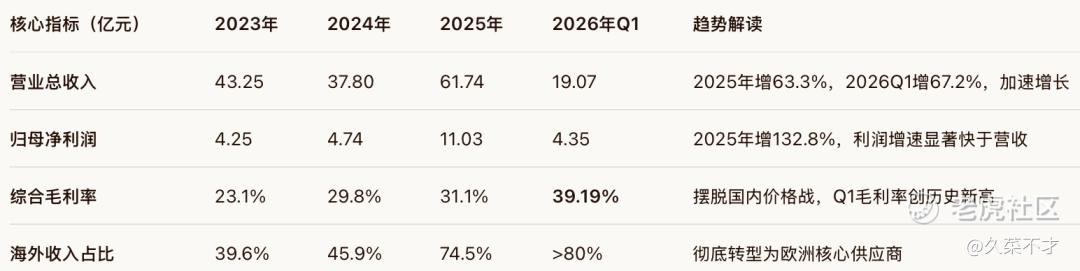

02 财务情况

财务画像:

公司在手订单超150亿元,其中欧洲订单占比超70%,且大部分将于2026-2027年交付。未来两年业绩高增长已被“锁死”。

03 行业速览

据了解,海上风电是全球碳中和确定性最高的赛道,欧洲是门槛最高、利润最丰厚的市场。

-

市场空间:欧洲海风新增装机2024-2030年CAGR达27.9%,对应基础装备市场规模将从900亿增至3200亿元。

核心壁垒:

-

认证周期长:CE认证、工厂认证需3-5年,新进入者极难突破。

-

利润率极高:欧洲单桩毛利率普遍比国内高出15-20个百分点,是行业价值高地。

-

供需错配:欧洲本土产能不足,90%以上单桩依赖进口,大金作为唯一亚太批量交付者,先发优势不可撼动。

04 新G分析

1. 估值对比(基于最高发售价66.40港元计算)

-

H股市值:约57.75亿港元(约51.1亿元人民币)。

-

PE(市盈率):对应2025年净利润,静态PE仅 4.6倍。

-

PS(市销率):约 0.83倍。

评价:H股估值较A股折价近90%,较全球同行业平均折价超70%,处于绝对价值洼地。

2. 核心打新逻辑

🌟🌟🌟🌟级理由:

-

业绩确定性极强:欧洲市占率近30%,在手订单150亿,未来两年业绩已锁定。

-

安全垫拉满:12家基石投资者(含顶级长线资金)锁定48.5%股份,叠加绿鞋,破发风险极低。

-

估值修复空间:H股仅为A股十分之一估值,随着业绩释放,AH估值收敛是必然趋势。

3. 风险提示(不影响🌟🌟🌟🌟级评级)

-

板块情绪:港股新能源板块整体情绪偏弱,可能压制首日涨幅,属于“慢牛”而非“疯牛”。

-

欧盟FSR调查:作为欧洲市占率29.1%的龙头,是欧盟贸易调查的核心关注对象,存在潜在政策风险。

-

造船业务:2026年新切入,尚无收入验证,需关注后续交付情况。

-

毛利率顶点:Q1毛利率39.19%处于历史高位,后续可能随订单结构变化小幅回落。

05 打新分析

评级:🌟🌟🌟🌟(可点)

投资逻辑:大金重工是近期港股新股中“基本面最硬、估值折价最深、安全垫最厚” 的标的。其欧洲海风单桩的绝对统治力,使其彻底摆脱了国内风电行业的内卷,进入了高毛利、高增长的全球市场。

操作建议:

-

策略:所有账户积极申购。这是一场基于业绩确定性与估值修复的价值回归之旅,而非纯情绪博弈。

-

预期管理:由于港股新能源板块情绪尚未完全回暖,上市首日预计涨幅中规中矩,不会出现妖股式暴涨。更适合看好欧洲海风、追求稳健增长的投资者进行配置。

一句话总结:欧洲单桩之王,A+H双平台折价洼地。业绩已锁死,估值修复是迟早的事,打新闭眼冲。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。