3D打印界的“小米”来了!创想三维闭眼打?这肉签稳了!

创想三维5月20日至5月26日招股,拟全球发售7342.76万股H股,其中香港发售占10%,国际发售占90%,另有15%超额配股权。发售价为每股发售股份18.80港元,每手150股,预期H股将于2026年5月29日在联交所开始买卖。 $创想三维(03388)$

核心结论:

· 全球消费级3D打印机市场第二,有真实利润基础,毛利率稳定,客户集中度低;

· 估值 PS 2.58价格合理,PE 87.6倍依赖持续扩张;

· 发行机制友好,基石阵容多元。

01 公司介绍

创想三维(Creality)这个名字,在3D打印圈等同于“小米”。作为全球第二大消费级3D打印公司(市占11.2%),它试图打造一个从硬件、耗材到社区、电商的闭环生态。尤其在3D扫描仪领域,它以45.3%的份额稳坐全球头把交椅。

核心问题是竞争格局—被不公开的公司A(市占率42.7%)压制,技术壁垒并不高。行业周期短、迭代快、营销费用持续上升。生态建设仍处初期,创想云的商业化闭环还需时间跑通。

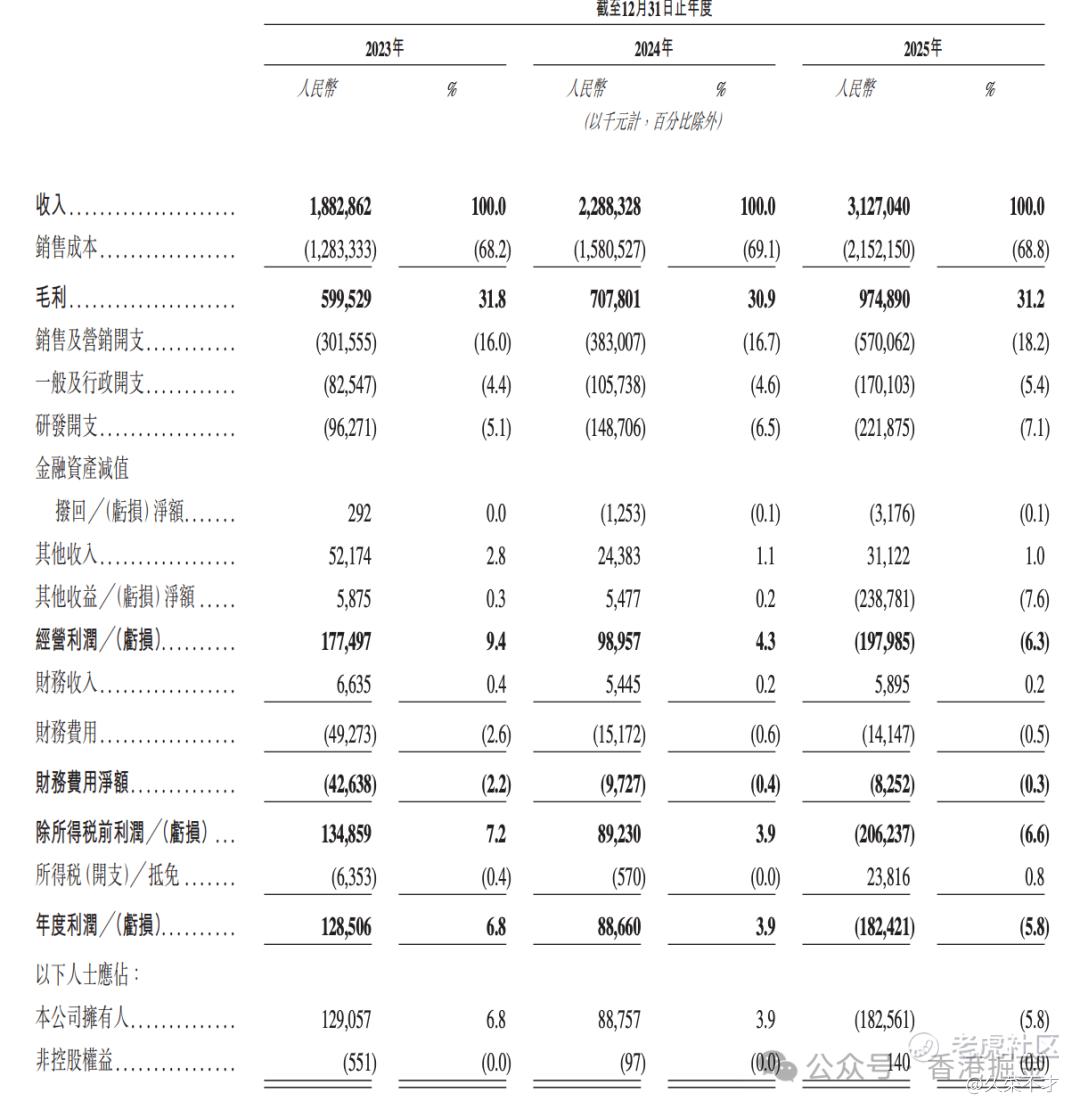

02 财务数据

2025年营收48.7亿,净利5.87亿,3年复合增速近50%,有一定的规模效应。经营现金流5.12亿,与净利润高度匹配,造血能力较强。同时拥有垂直整合的供应链,成本比同行低20%-30%,这是横扫全球190个国家的重要武器。

但财报显示增收不增利。尽管营收三年冲到31.3亿,归母净利润却在2025年上演“高台跳水”,巨亏1.82亿。钱全砸在营销(18.2%)和研发上了,还没看到回头钱。

核心症结在于:基本盘打印机业务陷入“量降价升”的死循环,销量下滑导致库存激增(存货飙升至8.19亿),经营现金流由正转负。更严峻的是,它正被行业黑马拓竹(Bambu Lab)全方位碾压,后者市占率高达42.7%,是创想的近4倍。

03 新G分析

1.核心亮点

· 定价良心: 发行市值87.77亿港元,对应PS约2.58倍,PE约87.6倍,考虑到其龙头稀缺性,估值极具吸引力。

· 基石豪华:15家基石阵容鼎盛,涵盖泰康人寿、中信兴业、CPE源峰等,合计认购6.89亿HKD,占全球发售约49.9%,护盘力量极强。

· 机制友好: 中金保荐+绿鞋护航+发行盘子适中。

2.估值分析

2025年账面亏损PE暂不适用。作为消费级硬件制造商,2.6倍PS不算贵,但毛利率仅31%、经调整净利约0.92亿人民币对应PE约85倍,定价锚点不清晰。

3.核心风险:

· 被龙头吊打:对手拓竹(Bambu Lab)市占率42.7%,是绝对的霸主。要是发起价格战,创想根本挡不住。

· 业务单一:近80%收入依赖消费级打印机,超90%收入在海外。

· 关税大棒:美国市场占了28.4%,现在关税说变就变。这是最大的外部定时炸弹。

04 打新策略

打新评级:🌟🌟🌟🌟(4星,可申购)

-

概念业绩还可以,基本面不错,和前3只新股不冲突;

-

有绿鞋、有基石,基石拉满,发行结构不错。

-

方案B发行,总共48952手,货量较多,难度中等。

-

港股打新有点降温,但确定性依然ok。

小结:基本面有瑕疵(被竞对压制、财务不佳),但筹码结构完美(低价+强基石)。这是一场“胜率较高、赔率适中”的博弈,可以申购。鉴于工业级拓展尚需验证,建议谨慎追高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。