4星打新推荐!基本面与安全垫俱佳的芯片股,不容错过

云英谷科技 (03310.HK)发布公告,于5月18日-5月21日招股,公司拟全球发售约5285.92万股股份,预期将于5月27日上市。 $云英谷科技(03310)$

核心结论:

·公司是A股稀缺的显示驱动芯片(DDIC)龙头企业,在两大高成长赛道(智能手机AMOLED、VR/AR Micro-OLED)均位居全球前列,并已实现头部客户批量落地。

·基本面扎实,发行结构(基石+绿鞋)安全,估值虽有一定溢价但匹配其成长性。

打新评级:🌟🌟🌟🌟(4星,可申购)。

01 公司介绍

云英谷科技成立于2012年,是国内少数具备AMOLED驱动芯片与Micro-OLED硅基背板全栈自研能力的Fabless芯片设计公司。2024年,公司在中国大陆AMOLED驱动芯片市场排名第一,在全球VR/AR Micro-OLED显示背板市场排名第二,是国产替代的核心力量。

核心壁垒:

-

技术全栈:自研芯片设计、补偿算法、像素电路,形成软硬件一体化解决方案。

-

客户顶级:产品已进入**、小米、OPPO、vivo、Meta等全球消费电子巨头的供应链,验证了其技术实力与产品可靠性。

-

双赛道卡位:同时占据智能手机(存量升级)与VR/AR(增量爆发)两大高景气赛道,成长路径清晰。

经过十余年的发展,云英谷已成为显示行业内以科技为核心的品牌,并始终强调对品牌公司的价值创造。根据弗若斯特沙利文的报告,公司是中国大陆首家通过品牌公司认证及唯一一家对品牌公司累计出货量超千万颗的AMOLED显示驱动芯片企业,同时2024年公司的总销售量已超5,000万颗。

02 财务表现

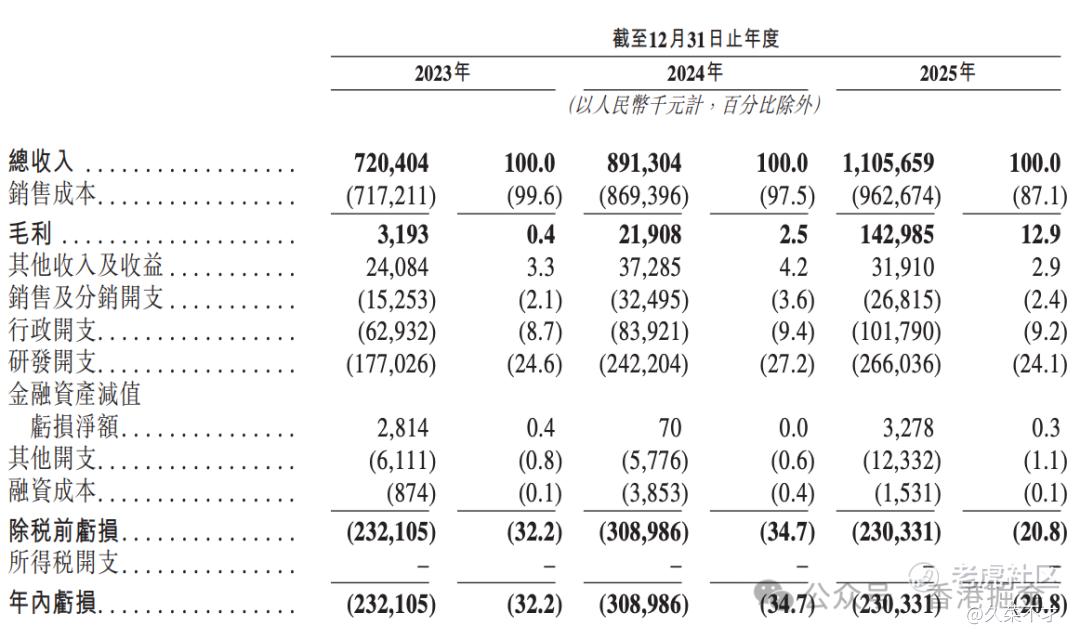

云英谷科技的收入由2023年的人民币720.4百万元增加至2024年的人民币891.3百万元及2025年的人民币1,105.7百万元。于2023年、2024年及2025年,公司的研发开支分别为人民币177.0百万元、人民币242.2百万元及人民币266.0百万元,分别占公司各年度收入的24.6%、27.2%及24.1%。

公司处于典型的高成长、高投入、临近盈利的硬科技企业发展阶段。营收持续高增,毛利率快速提升,显示其产品竞争力和成本控制能力增强,盈利拐点明确。

03 新G分析

1. 估值对比

按发行价计算,公司市值约97.2亿元,对应2025年静态PS约为8.8倍。

评价:公司估值显著高于行业平均,溢价主要源于其在高增长的Micro-OLED赛道的全球领先地位(市占率40.7%)。若其VR/AR业务能持续爆发,估值有望被高增速消化。当前毛利率偏低是主要短板。

2. 核心亮点

-

发行结构优:设有基石投资者与绿鞋机制,为上市初期价格提供了双重保护,破发风险较低。

-

赛道稀缺性:港股市场稀缺的纯正显示驱动芯片标的,且同时覆盖手机与元宇宙硬件,概念独特。

-

成长确定性高:绑定全球顶级终端客户,订单可见度高;VR/AR行业处于爆发前夜,为公司提供了第二增长曲线。

3. 核心风险

-

行业周期性:半导体及消费电子行业具有强周期性,若下游需求复苏不及预期,可能影响短期业绩。

-

毛利率压力:显示驱动芯片行业竞争激烈,公司毛利率虽在改善,但长期仍面临价格压力。

-

客户集中度:头部客户收入占比较高,存在一定的客户依赖风险。

04打新分析

打新评级:🌟🌟🌟🌟(4星,可申购)

投资逻辑:云英谷科技是近期港股市场中难得的“基本面扎实+赛道高景气+发行有保护” 的硬科技新股。其业绩已进入良性增长轨道,并站在国产替代与元宇宙硬件爆发的双重风口上。

操作建议:

-

建议参与:适合看好半导体国产替代及消费电子创新周期的投资者。其扎实的产业地位和客户基础,提供了较高的投资安全边际。

-

策略:可积极申购。对于中长期投资者,可将其作为布局半导体设计,特别是显示芯片与VR/AR硬件产业链的核心标的进行配置。

-

注意:需理性看待其短期估值溢价,投资周期应放长,以分享其行业成长与国产替代的红利。

小结:这不是一个纯概念炒作标的,而是一个有业绩、有技术、有客户的硬核资产,具备长期跟踪价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。