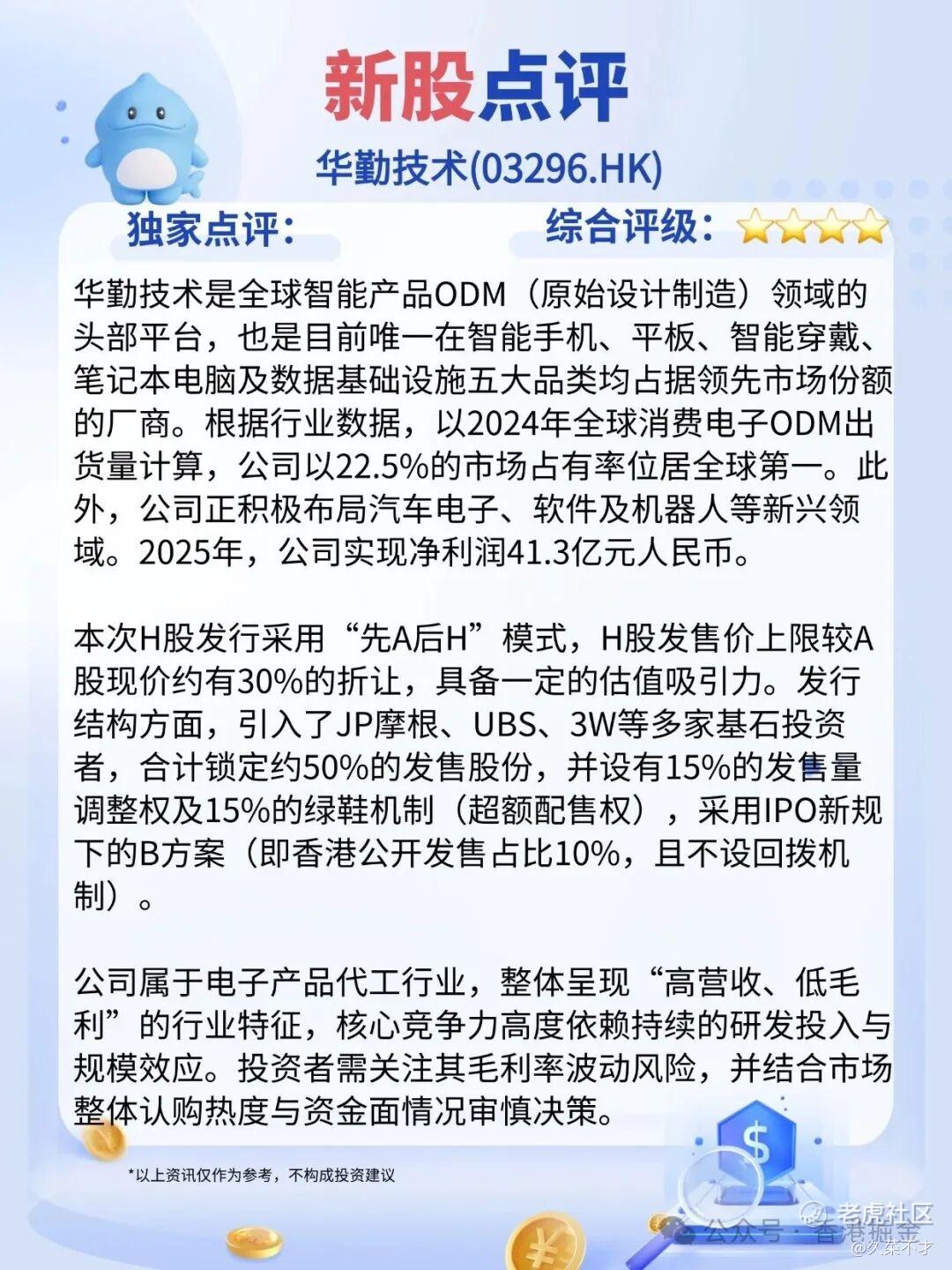

华勤技术(03296.HK)打新策略分析

华勤技术(03296.HK) $华勤技术(03296)$ $华勤技术(603296)$ 港股招股已启动,预计 4月23日 上市。很多朋友看到“消费电子代工”就想到龙旗,上手首日收盘价32.10港元、涨幅3.55%。可以看出这票不是大肉签,但大概率也不是坑,属于小涨小跌、盈亏有限的类型。能不能打,关键看你的资金成本和当周A股走势。

一、基本面速览:增长猛,但赚的是辛苦钱

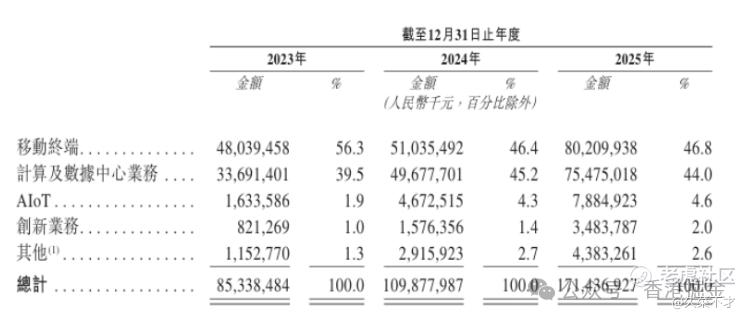

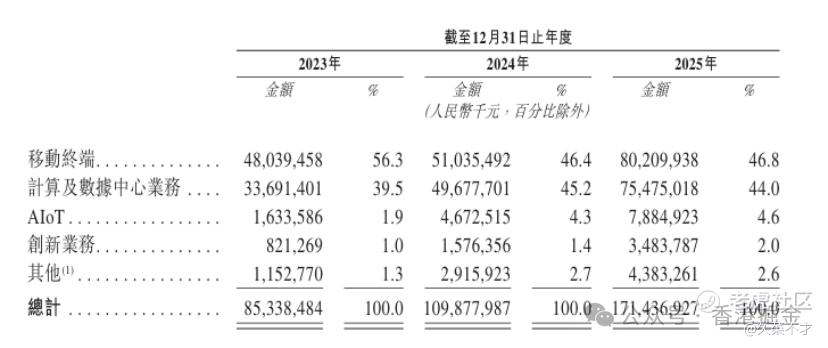

华勤是全球最大的消费电子ODM厂商(2024年市占率22.5%),给小米、三星、OPPO、联想等大牌做设计制造。

-

核心业务:移动终端(手机/平板/穿戴,营收占比约46.8%)+ 计算及数据中心(笔记本/AI服务器,占比约44%)。

-

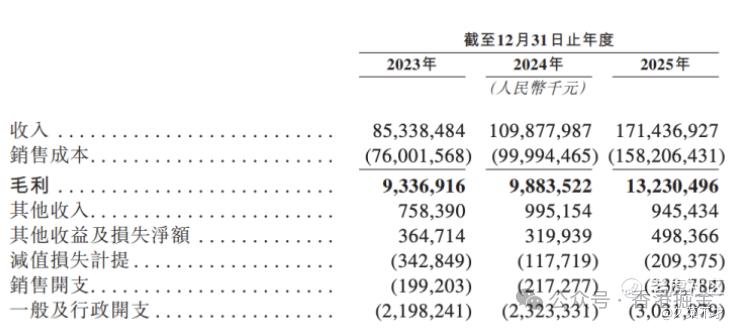

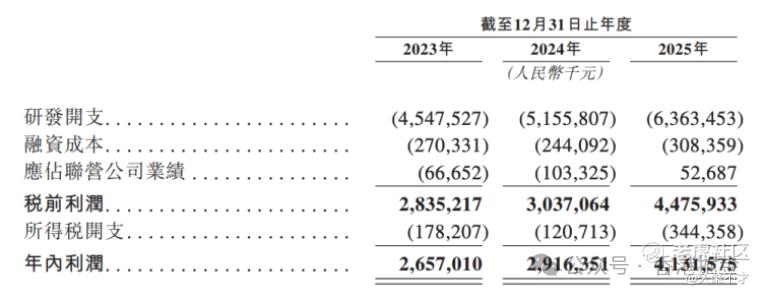

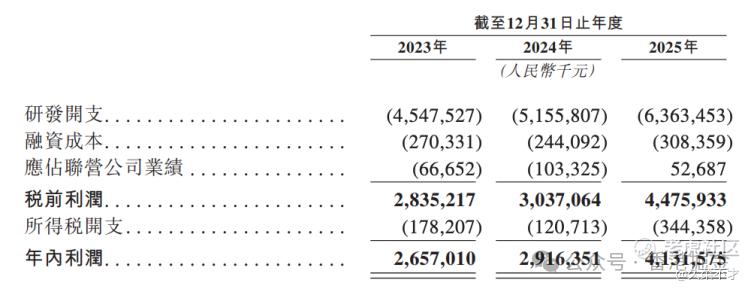

业绩亮点:2025年营收1714亿(同比+56%),净利润41.3亿(同比+41.7%),增速在可比公司里非常能打。

-

硬伤:净利率仅2.39%,毛利率从10.9%一路下滑至7.7%,且2025年经营性现金流转负。典型的“增收不增利”风险,规模越大越容易被上下游挤压。

二、估值与定价:安全垫偏薄

-

发行价:77.7港元,对应A股约98.77元,AH折价率约26%。

-

对标:同赛道龙旗科技当前折价率约45%。我之前判断华勤的合理折价区间在30%-40%,目前定价贵了一点点,向上空间不大。

-

预期:考虑到AI服务器(2024年相关营收+178.8%)的故事性感,市场可能给溢价。我判断首日大概率落在 -3% 到 +5% 区间,属于“不亏但难吃大肉”的类型。

三、保荐人与基石:阵容尚可

-

保荐:中金、美林联席,中金做绿鞋。虽然“中金绿鞋”历史上口碑一般,但今年其项目(如爱芯元智)首日护盘意愿尚存。

-

基石:18家机构(含UBS、小摩、高毅、小米),锁定约49.93%。小米作为大客户参与认购,有战略属性。基石占比高意味着流通盘偏小,对首日表现是正面因素。

四、操作建议:现金一手,融资观望

-

资金安排:机制B,公配10%,入场费约7848港元。当前孖展0.34倍,不用急,关键看4月20日截止前的最后数据。

-

策略:

现金一手:风险可控,亏也亏不了多少,建议参与。

融资打新:观望最后一天孖展。若在3-5倍可适当上杠杆;若超10倍,中签率压低后利息成本可能不划算。

盯A股:4月19-20日密切关注A股华勤走势。AH联动效应强,A股强则港股首日不差,A股回调则需更保守。

总结

华勤这一票,增长是真增长,便宜却不是真便宜。AI服务器的故事性感,但2.39%的净利率让人很难兴奋。折价26%在AH股里偏窄,安全垫不够厚。

。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。